Strategi Trailing Stop Triple EMA

Gambaran Umum

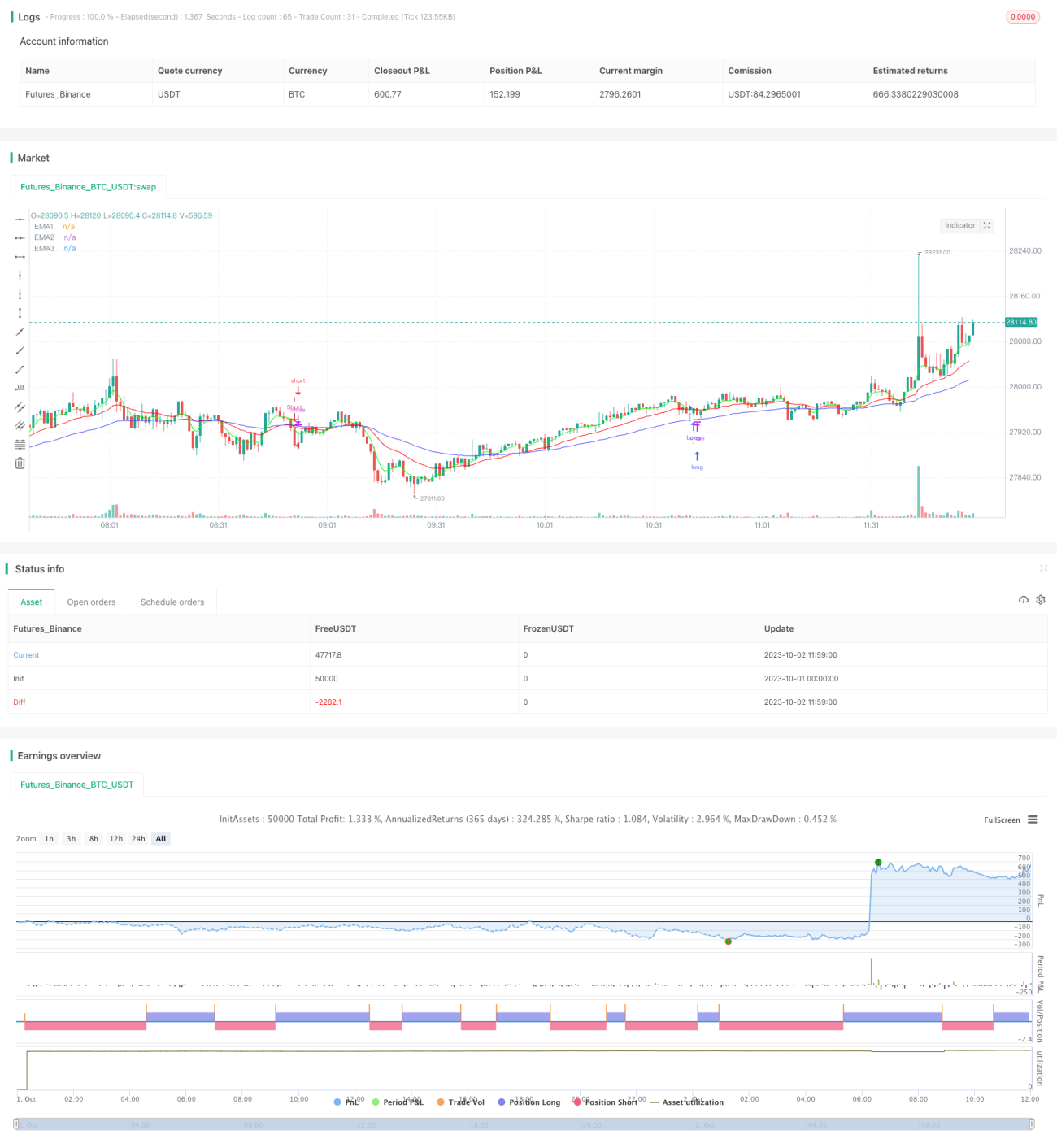

Strategi ini merupakan implementasi dari strategi perdagangan triple exponential moving average yang khas. Strategi ini menghasilkan sinyal perdagangan dengan membandingkan persilangan antara EMA 5 hari yang cepat, EMA 20 hari yang sedang, dan EMA 50 hari yang lambat. Pada saat yang sama, strategi ini juga menggabungkan kenaikan atau penurunan harga penutupan candle saat ini dibandingkan dengan harga penutupan hari sebelumnya sejumlah ticks tertentu untuk menyaring sinyal palsu. Selain itu, strategi ini juga menggunakan trailing stop loss untuk mengunci keuntungan.

Prinsip

Ketika EMA 5 hari melintasi ke atas EMA 20 hari, dan ketiga EMA berada dalam susunan bullish (EMA 5 hari > EMA 20 hari > EMA 50 hari), serta harga penutupan candle saat ini naik lebih dari sejumlah ticks tertentu dibandingkan harga penutupan hari sebelumnya, maka lakukan posisi long. Ketika EMA 5 hari melintasi ke bawah EMA 20 hari, dan ketiga EMA berada dalam susunan bearish (EMA 5 hari < EMA 20 hari < EMA 50 hari), serta harga penutupan candle saat ini turun lebih dari sejumlah ticks tertentu dibandingkan harga penutupan hari sebelumnya, maka lakukan posisi short.

Setelah masuk posisi, jika harga bergerak melebihi sejumlah ticks tertentu, maka mekanisme trailing stop akan diaktifkan, yang secara berkelanjutan menyesuaikan level stop berdasarkan pergerakan harga untuk mengunci keuntungan yang lebih besar.

Keunggulan

-

Menggunakan triple EMA untuk membentuk sinyal perdagangan dapat menyaring kebisingan pasar secara efektif dan mengidentifikasi tren. EMA cepat mencerminkan perubahan terbaru, EMA sedang menentukan arah tren, dan EMA lambat menyaring fluktuasi.

-

Menambahkan perbandingan antara harga penutupan candle saat ini dengan harga penutupan hari sebelumnya dapat lebih lanjut menyaring sinyal palsu dan mengurangi perdagangan yang tidak perlu.

-

Mengadopsi mekanisme trailing stop loss memungkinkan penyesuaian level stop secara dinamis berdasarkan pergerakan pasar, sehingga memaksimalkan penguncian keuntungan.

-

Parameter strategi ini fleksibel dan dapat dioptimalkan untuk berbagai instrumen dan kerangka waktu, mulai dari grafik harian hingga grafik menit.

Risiko

-

Dalam kondisi pasar yang bergejolak, sinyal persilangan EMA sering muncul, yang dapat menghasilkan terlalu banyak perdagangan dan meningkatkan biaya transaksi serta biaya slippage.

-

Trailing stop loss dapat menghentikan posisi terlalu dini dalam fluktuasi besar, sehingga tidak dapat bertahan sepanjang tren.

-

Sifat lag dari EMA dapat menyebabkan titik balik tren terlewatkan, sehingga menimbulkan kerugian.

-

Diperlukan optimalisasi parameter seperti panjang periode EMA, jumlah ticks trailing stop, dll. Efektivitasnya sangat bervariasi antar instrumen dan kerangka waktu yang berbeda.

Arah Optimalisasi

-

Dapat dikombinasikan dengan indikator lain seperti MACD, KD, dll. untuk membantu menyaring sinyal perdagangan.

-

Dapat diuji dan dioptimalkan berdasarkan parameter spesifik instrumen dan kerangka waktu untuk menemukan kombinasi parameter terbaik.

-

Parameter dapat disesuaikan secara dinamis melalui intervensi manual atau metode pembelajaran mesin.

-

Dapat dipertimbangkan untuk menonaktifkan trailing stop dalam kondisi pasar tertentu dan memegang posisi penuh sepanjang tren.

-

Dapat dikombinasikan dengan take profit otomatis untuk menggantikan trailing stop sederhana.

Kesimpulan

Strategi ini mengintegrasikan tiga metode analisis teknis yang umum, yaitu persilangan EMA, break harga, dan trailing stop loss, sehingga membentuk sistem perdagangan pengikut tren yang relatif komprehensif dan andal. Melalui optimalisasi parameter, strategi ini dapat beradaptasi dengan berbagai jenis instrumen dan kerangka waktu, dan memberikan kinerja yang baik di pasar dengan tren yang jelas. Namun, strategi ini juga memiliki beberapa kelemahan khas dari strategi analisis teknis, yang memerlukan optimalisasi lebih lanjut untuk menghadapi lebih banyak kondisi pasar. Secara keseluruhan, strategi ini menyediakan pendekatan yang sederhana dan praktis untuk perdagangan kuantitatif, serta merupakan praktik dan demonstrasi yang baik dari ide-ide strategi yang umum.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-02 12:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Matt Dearden - IndoPilot

// @version=4

- 1