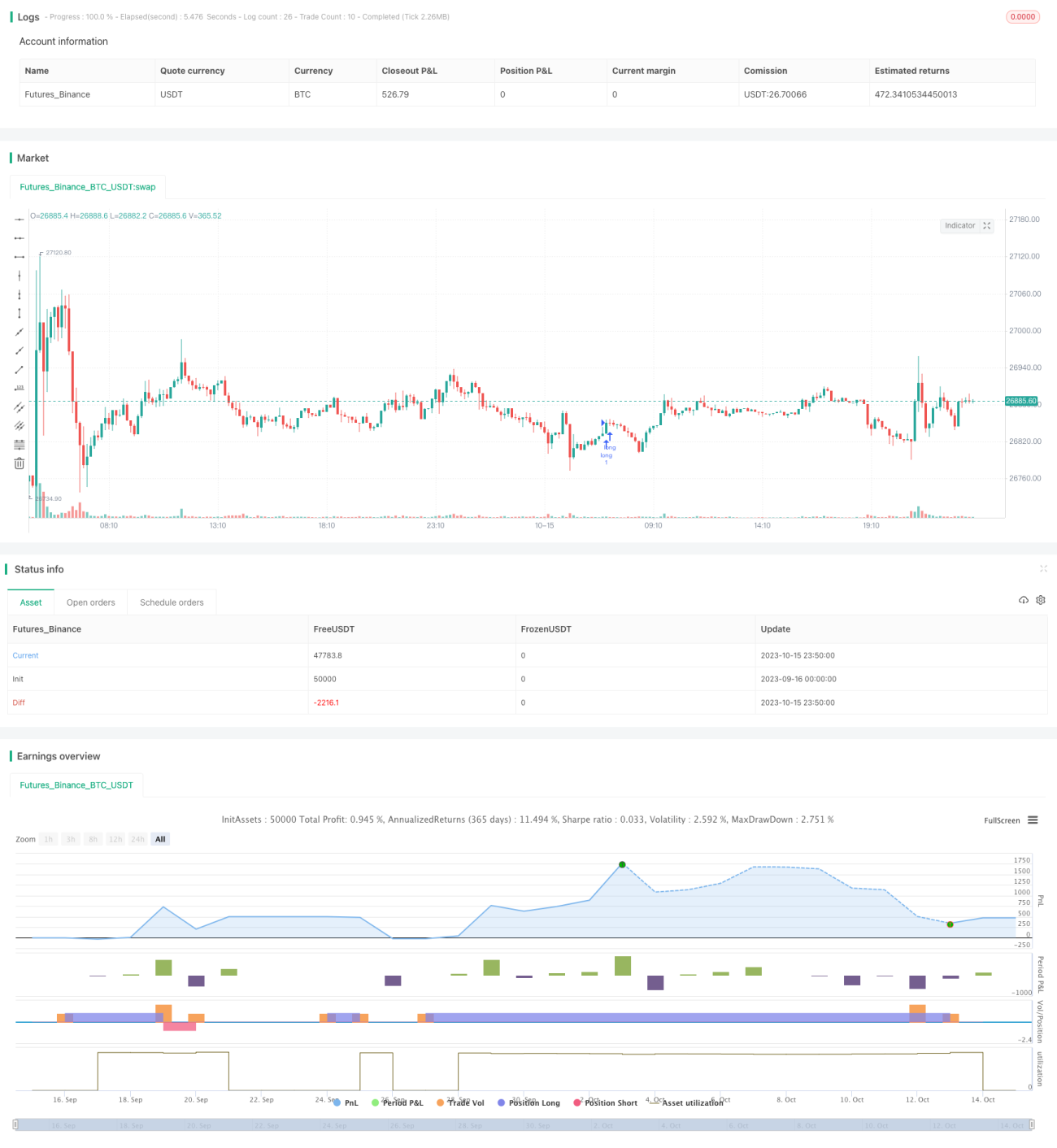

Strategi Manajemen Modal Dinamis Multi-Faktor

Ikhtisar

Strategi ini secara komprehensif menggunakan berbagai indikator teknis seperti MACD, RSI, PSAR serta prinsip manajemen modal dinamis untuk melakukan pelacakan tren dan perdagangan reversal dalam kerangka waktu multi. Strategi ini dapat diterapkan untuk perdagangan jangka pendek, menengah, maupun panjang.

Prinsip

Strategi menggunakan indikator PSAR untuk menentukan arah tren. Persilangan antara EMA cepat dan lambat dengan garis tengah BB digunakan sebagai konfirmasi pertama. Arah histogram MACD digunakan sebagai konfirmasi kedua. Zona overbought/oversold RSI digunakan sebagai konfirmasi ketiga. Ketika kondisi di atas terpenuhi, sinyal perdagangan dihasilkan.

Setelah masuk posisi, titik stop loss dan take profit ditetapkan. Titik stop loss diatur berdasarkan kelipatan tertentu dari nilai ATR. Titik take profit juga menggunakan metode yang sama. Selain itu, diatur juga stop loss persentase kerugian mengambang. Jika kerugian mencapai persentase tertentu dari total ekuitas akun, posisi akan keluar.

Keuntungan mengambang juga memiliki pengaturan persentase. Ketika keuntungan mencapai persentase tertentu dari total ekuitas akun, posisi akan keluar dengan take profit.

Manajemen modal dinamis menghitung ukuran posisi berdasarkan total ekuitas akun, ATR, dan kelipatan stop loss yang ditetapkan. Selain itu, volume perdagangan minimum juga ditetapkan.

Keunggulan

- Konfirmasi multi-faktor menghindari false breakout, meningkatkan akurasi entry.

- Manajemen modal dinamis mengontrol risiko per transaksi, melindungi akun secara efektif.

- Stop loss dan take profit diatur berdasarkan ATR, dapat disesuaikan dengan volatilitas pasar.

- Pengaturan kerugian/keuntungan mengambang persentase mengunci keuntungan, menghindari pengembalian.

Risiko

- Kombinasi multi-faktor mungkin melewatkan beberapa peluang perdagangan.

- Pengaturan persentase yang terlalu tinggi dapat menyebabkan ekspansi kerugian.

- Pengaturan nilai ATR yang tidak tepat dapat menyebabkan stop loss/take profit terlalu longgar atau terlalu agresif.

- Pengaturan manajemen modal yang tidak tepat dapat menyebabkan ukuran posisi per transaksi terlalu besar.

Arah Optimasi

- Menyesuaikan bobot faktor entry untuk mengoptimalkan akurasi sinyal.

- Menguji berbagai pengaturan parameter persentase untuk menemukan kombinasi terbaik.

- Memilih kelipatan ATR yang wajar berdasarkan karakteristik instrumen yang berbeda.

- Menyesuaikan parameter manajemen modal secara dinamis berdasarkan hasil backtest.

- Mengoptimalkan pengaturan periode waktu, menguji sesi perdagangan.

Ringkasan

Strategi ini secara komprehensif menggunakan berbagai indikator teknis untuk menentukan tren, ditambah manajemen modal dinamis untuk mengontrol risiko, mencapai profitabilitas yang stabil dalam kerangka waktu multi. Berdasarkan hasil backtest, bobot faktor, parameter manajemen risiko, dan pengaturan manajemen modal dapat terus dioptimalkan untuk mendapatkan hasil yang lebih baik.

- 1