Strategi Perdagangan Pembalikan Dua Indikator

Ikhtisar

Strategi trading pembalikan arah sedikit berlawanan dengan dua indikator adalah strategi trading jangka pendek yang menggabungkan indikator momentum dan indikator tren. Strategi ini pertama-tama menggunakan indikator pembalikan untuk menghasilkan sinyal trading, kemudian dikombinasikan dengan indikator tren untuk menghasilkan sinyal trading yang lebih andal. Strategi ini bertujuan untuk menangkap pembalikan harga jangka pendek dengan melakukan trading dalam konteks tren jangka menengah-pendek.

Prinsip

Strategi ini terdiri dari dua sub-strategi.

Sub-strategi pertama adalah strategi pembalikan 123. Strategi ini memantau apakah harga telah membentuk pola puncak yang menurun. Secara spesifik, strategi ini akan menghasilkan sinyal beli dalam situasi berikut: harga penutupan dua hari sebelumnya turun, harga penutupan hari ini lebih tinggi dari hari sebelumnya, dan garis lambat Stochastic di bawah 50. Strategi ini akan menghasilkan sinyal jual dalam situasi berikut: harga penutupan dua hari sebelumnya naik, harga penutupan hari ini lebih rendah dari hari sebelumnya, dan garis cepat Stochastic di atas 50.

Sub-strategi kedua adalah indikator ergodic stokastik (EMDI). Ini adalah indikator tren yang mengidentifikasi arah tren jangka menengah-panjang. Indikator ini menggabungkan konsep moving average dan MACD, menggunakan rata-rata bergerak eksponensial satu kali serta persilangan garis cepat dan lambat MACD untuk menghasilkan sinyal beli dan jual.

Strategi ini menggabungkan sinyal dari kedua sub-strategi. Hanya ketika kedua sub-strategi menghasilkan sinyal yang sama, strategi akan membuka posisi. Artinya, strategi hanya akan melakukan trading ketika terdapat pembalikan arah jangka pendek yang didukung oleh tren jangka menengah-panjang yang cukup kuat.

Kelebihan

- Menggabungkan beberapa indikator efektif menyaring sinyal palsu, meningkatkan keandalan sinyal.

- Kombinasi strategi pembalikan dan strategi tren dapat menangkap peluang jangka pendek sekaligus menghindari trading melawan tren.

- Pengaturan parameter indikator Stochastic cukup kokoh, mengurangi whipsaw.

- Parameter penghalusan indikator Ergodic diatur dengan baik, dapat mengidentifikasi tren dengan lebih baik.

- Frekuensi trading strategi ini sedang, memberikan cukup banyak peluang trading tanpa terlalu sering.

- Cocok untuk trading jangka pendek-menengah dengan kerangka waktu yang fleksibel.

Risiko

- Sinyal pembalikan mungkin memberikan false alarm, perlu diverifikasi dengan indikator tren.

- Frekuensi trading tidak terlalu tinggi, berpotensi melewatkan beberapa peluang jangka pendek.

- Pembalikan dapat berbalik lagi, memerlukan stop-loss yang tepat waktu.

- Pengaturan parameter yang tidak tepat dapat berdampak besar pada hasil trading.

- Terlalu bergantung pada indikator teknis, terdapat risiko overfitting model.

Arah Optimasi

- Dapat menguji berbagai pengaturan parameter untuk mengoptimalkan kinerja sub-strategi.

- Dapat menambahkan lebih banyak indikator untuk membangun model multi-faktor.

- Dapat menggabungkan metode machine learning untuk optimasi parameter dinamis.

- Dapat meneliti berbagai metode stop-loss untuk mengendalikan risiko.

- Dapat meneliti biaya peluang untuk menyesuaikan frekuensi trading strategi.

- Dapat menguji ketahanan strategi di berbagai kondisi pasar.

Kesimpulan

Strategi trading pembalikan arah sedikit berlawanan dengan dua indikator berusaha menangkap peluang pembalikan harga jangka pendek dalam jangka pendek-menengah melalui kombinasi indikator pembalikan dan tren. Strategi ini dapat menyaring sinyal palsu secara efektif dan mengendalikan risiko trading sampai batas tertentu. Namun, strategi ini juga memiliki beberapa masalah, seperti kemungkinan melewatkan peluang jangka pendek, sensitivitas parameter, dan risiko overfitting. Dengan menambahkan lebih banyak indikator, mengoptimalkan pengaturan parameter, menyesuaikan frekuensi trading, serta mengujinya di berbagai pasar, stabilitas dan profitabilitas strategi ini dapat ditingkatkan. Secara keseluruhan, strategi trading pembalikan arah sedikit berlawanan dengan dua indikator adalah ide strategi kuantitatif yang sederhana dan praktis, layak untuk dieksplorasi dan diterapkan.

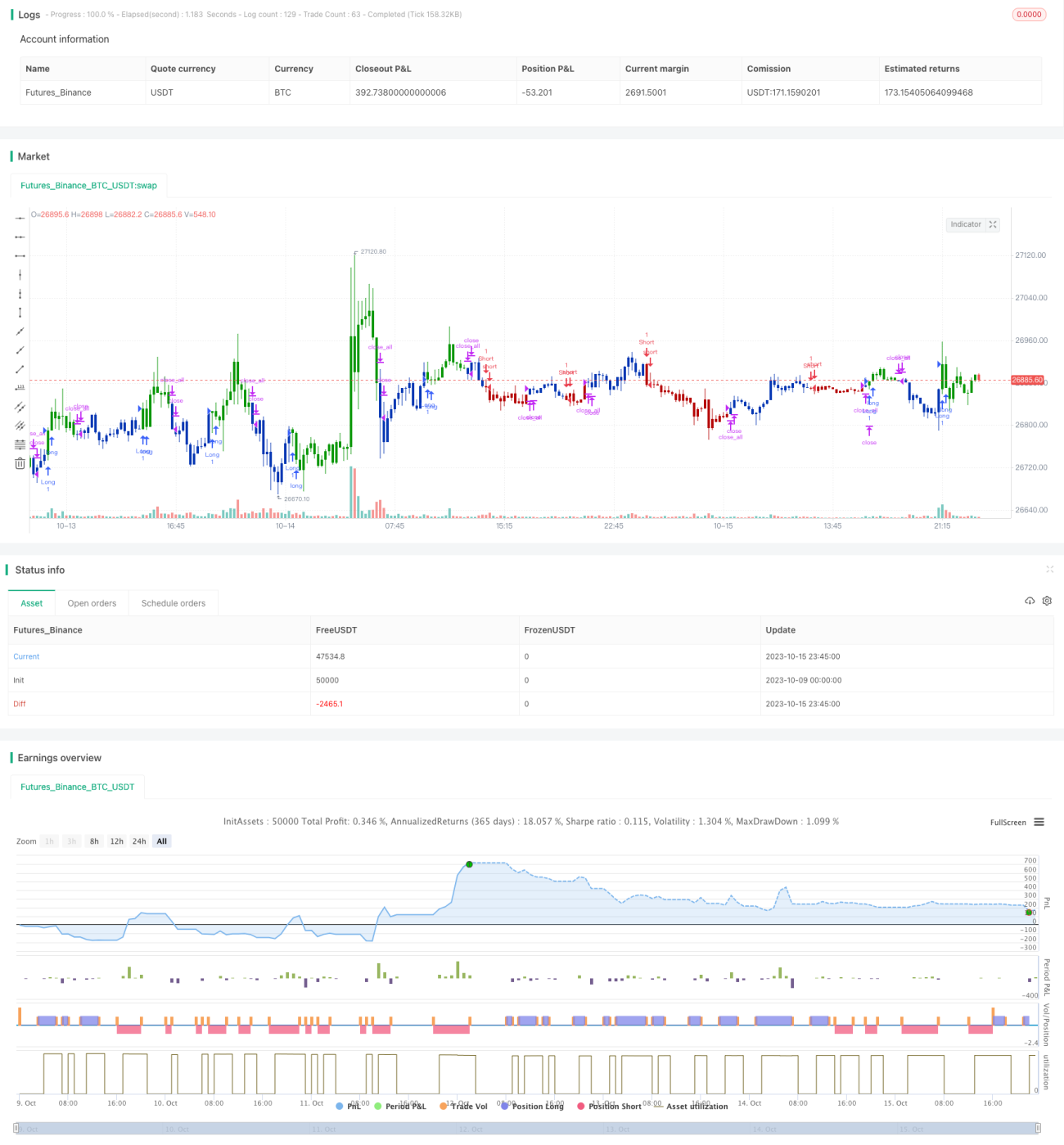

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2020

// This is combo strategies for get a cumulative signal. - 1