Strategi Pelacakan Dinamis Long Short

Gambaran Umum

Strategi Pelacakan Dinamis Long Short adalah strategi yang melacak tren harga dengan menggunakan rata-rata bergerak dinamis. Strategi ini menentukan tren terkini dengan menghitung rata-rata bergerak dari harga tertinggi dan terendah dalam periode tertentu, serta menggabungkan ATR untuk menerapkan stop loss dan take profit dinamis. Strategi ini terutama cocok untuk pasar yang memiliki tren yang jelas, dengan menangkap pembalikan tren secara tepat waktu untuk melakukan posisi jangka panjang.

Prinsip Strategi

Strategi ini pertama-tama menghitung rata-rata bergerak dari harga tertinggi dan terendah selama periode tertentu (default 200 hari), lalu mencari titik tengah keduanya sebagai garis dasar. Selanjutnya, hitung deviasi harga dari garis dasar. Ketika harga berada di atas garis dasar sebesar satu ATR (default 0,5 kali ATR 10 hari), dianggap sedang dalam tren naik; ketika harga berada di bawah garis dasar sebesar satu ATR, dianggap dalam tren turun. Berdasarkan status tren, ambil posisi long atau short.

Ketika harga kembali ke garis dasar, akan menghasilkan sinyal exit. Selain itu, perubahan dinamis ATR memungkinkan stop loss dan take profit untuk mengikuti tren besar secara bertahap, sehingga mengurangi frekuensi perdagangan yang disebabkan oleh fluktuasi non-trend.

Keunggulan Strategi

- Dengan rata-rata bergerak dinamis, data harga dapat dihaluskan secara efektif untuk mengidentifikasi arah tren jangka panjang.

- Stop loss berbasis ATR memungkinkan garis stop loss melacak tren besar secara dinamis, menghindari sensitivitas yang berlebihan.

- Menangkap pembalikan tren secara tepat waktu, mengurangi pemborosan modal.

- Prinsip yang sederhana dan mudah dipahami, mudah diimplementasikan.

Risiko dan Lindung Nilai

- Di pasar yang berfluktuasi (sideways), strategi ini rentan menghasilkan perdagangan yang salah.

- Pengaturan parameter yang tidak tepat dapat menyebabkan kehilangan momen pembalikan tren.

- Indeks pasar dan saham individu mungkin mengalami divergensi, sehingga perlu mempertimbangkan kondisi long/short pasar secara keseluruhan.

Sensitivitas stop loss dapat dikurangi dengan menyesuaikan parameter ATR secara tepat, atau menambahkan indikator lain untuk menyaring peluang perdagangan yang lebih pasti. Juga dapat menggabungkan pergerakan indeks pasar untuk menilai toleransi risiko, dan memilih untuk hanya mengambil posisi long ketika pasar dalam tren bullish.

Ide Optimasi

- Dapat dipertimbangkan untuk melakukan konfirmasi kedua setelah sinyal entry dengan menggunakan indikator lain, seperti indikator KDJ.

- Dapat mengoptimalkan parameter berdasarkan fundamental saham, misalnya saham dengan volatilitas tinggi dapat memperlonggar rentang ATR.

- Dapat mengoptimalkan kelipatan ATR berdasarkan hasil backtest, untuk menyeimbangkan faktor profit dan tingkat perputaran.

- Dapat dipertimbangkan untuk memperkenalkan penyesuaian dinamis volatilitas dalam mekanisme stop loss dan take profit.

- Dapat menggunakan teknik machine learning untuk mengoptimalkan parameter secara otomatis.

Kesimpulan

Secara keseluruhan, Strategi Pelacakan Dinamis Long Short adalah strategi pelacakan tren yang sederhana dan praktis. Strategi ini menentukan arah tren melalui garis rata-rata dinamis, dan menerapkan stop loss serta take profit dinamis menggunakan ATR, yang secara efektif dapat mengendalikan risiko. Strategi ini cocok untuk lingkungan pasar dengan tren yang jelas, dan dengan menangkap pembalikan tren secara tepat waktu dapat memperoleh keuntungan berlebih dari kepemilikan jangka panjang. Namun perlu diperhatikan untuk menghindari terjebak dalam kondisi pasar yang berfluktuasi. Dengan optimasi parameter dan pengambilan keputusan tambahan, stabilitas strategi dapat lebih ditingkatkan.

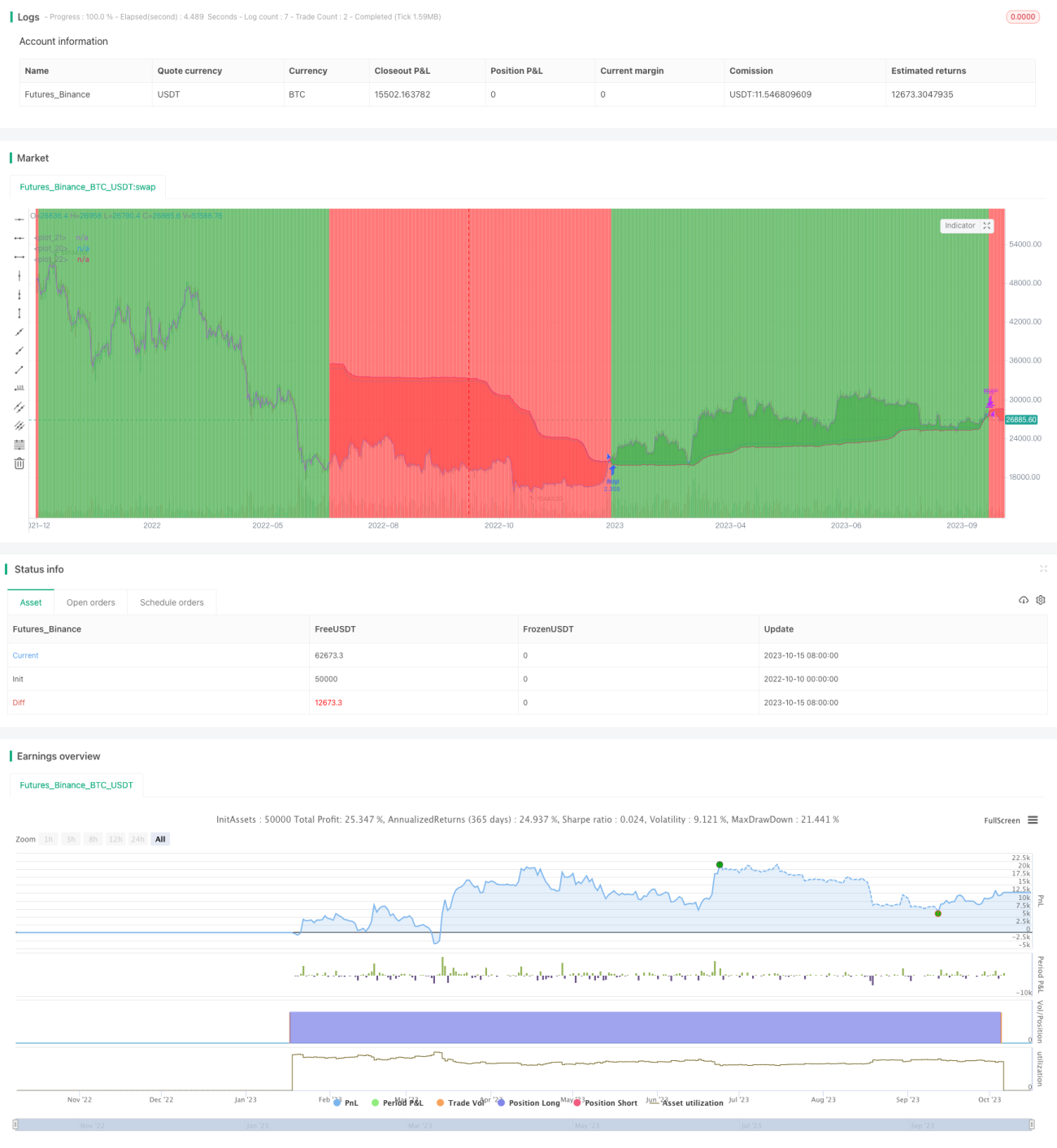

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Trend Following Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

lookback_length = input(200, type=input.integer, minval=1, title="Lookback Length")- 1