Strategi trading berdasarkan volume relatif dan tren

Ikhtisar

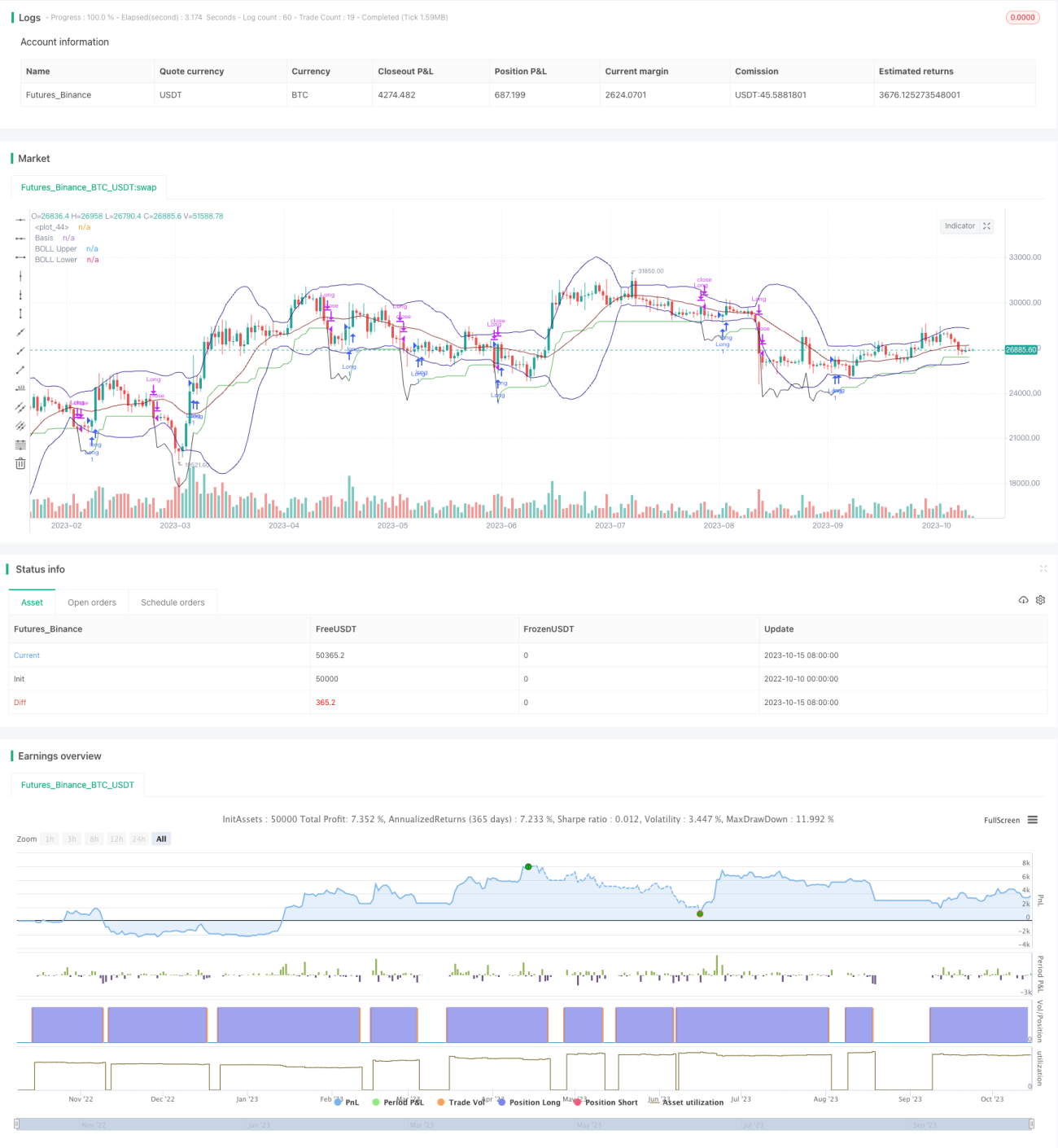

Strategi ini menggabungkan indikator volume relatif dengan indikator tren yang didasarkan pada pergerakan harga, menciptakan sistem perdagangan otomatis yang mengintegrasikan pelacakan tren dan breakout. Saat volume meningkat dan volatilitas rendah, posisi beli diambil, dan stop loss/take profit ditentukan berdasarkan titik stop loss dan pergerakan harga.

Prinsip Strategi

-

Menggunakan Bollinger Bands untuk menentukan apakah volatilitas harga rendah. Secara spesifik, membandingkan lebar pita ATR dan BOLL.

-

Menghitung rata-rata volume selama N hari terakhir, dan membandingkannya dengan volume saat ini untuk menentukan apakah volume meningkat.

-

Ketika harga bergerak di level rendah, volume meningkat, dan volatilitas rendah, lakukan pembelian.

-

Tetapkan titik stop loss, perbarui dengan pelacakan harga terendah.

-

Ketika harga menembus titik stop loss ke bawah, lakukan cut loss (stop loss).

-

Ketika harga membentuk pola bullish engulfing, lakukan take profit.

Analisis Keunggulan

-

Menggabungkan indikator volume dan volatilitas dapat secara efektif menyaring false breakout.

-

Menggunakan metode stop loss pelacakan tren dapat memaksimalkan penguncian laba.

-

Menggunakan pola seperti bullish engulfing sebagai sinyal take profit dapat melakukan take profit tepat waktu menjelang pembalikan tren.

-

Strategi cukup intuitif dan sederhana, mudah dipahami dan dilacak.

-

Aturan stop loss dan take profit cukup jelas, mengurangi ketidakpastian akibat antisipasi di luar pasar.

Analisis Risiko

-

Indikator volume memiliki lag, berpotensi melewatkan titik masuk terbaik.

-

Pola seperti bullish engulfing sebagai sinyal take profit mungkin tidak cukup andal, berisiko take profit terlalu dini.

-

Strategi dengan stop loss yang tertinggal memiliki risiko kerugian per transaksi yang lebih besar.

-

Memerlukan penyesuaian parameter yang tepat, seperti periode ATR dan volume, jika tidak dapat menyebabkan perdagangan yang terlalu sering.

-

Perlu memantau dan mengoptimalkan aturan stop loss dan take profit untuk mengurangi kemungkinan penutupan posisi yang tidak perlu.

Arah Optimasi

-

Coba menggabungkan indikator lain untuk memfilter sinyal masuk, seperti MACD.

-

Optimalkan parameter periode ATR dan volume untuk mengurangi risiko perdagangan yang terlalu sering.

-

Coba sinyal take profit lain, seperti mekanisme keluar saat harga menembus pita bawah.

-

Pelajari kemungkinan menyesuaikan level stop loss secara dinamis untuk mengunci lebih banyak laba.

-

Uji pengaruh periode holding yang berbeda terhadap kinerja, cari periode holding optimal.

-

Backtest pada berbagai kontrak instrumen untuk menemukan instrumen yang paling cocok.

Kesimpulan

Strategi ini secara keseluruhan cukup sederhana dan intuitif. Dengan menggabungkan indikator volume dan penilaian pergerakan harga, strategi ini mewujudkan strategi pelacakan tren. Kelebihannya adalah sinyal yang dihasilkan cukup jelas, mudah dilacak, dan mengurangi risiko operasi terbalik. Namun, masih perlu mengoptimalkan kualitas penyaringan sinyal serta aturan stop loss dan take profit agar strategi lebih stabil dan andal. Dengan terus meningkatkan pengaturan parameter, mekanisme masuk dan keluar, diharapkan dapat menghasilkan performa yang lebih unggul.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © DojiEmoji (kevinhhl)

//@version=4- 1