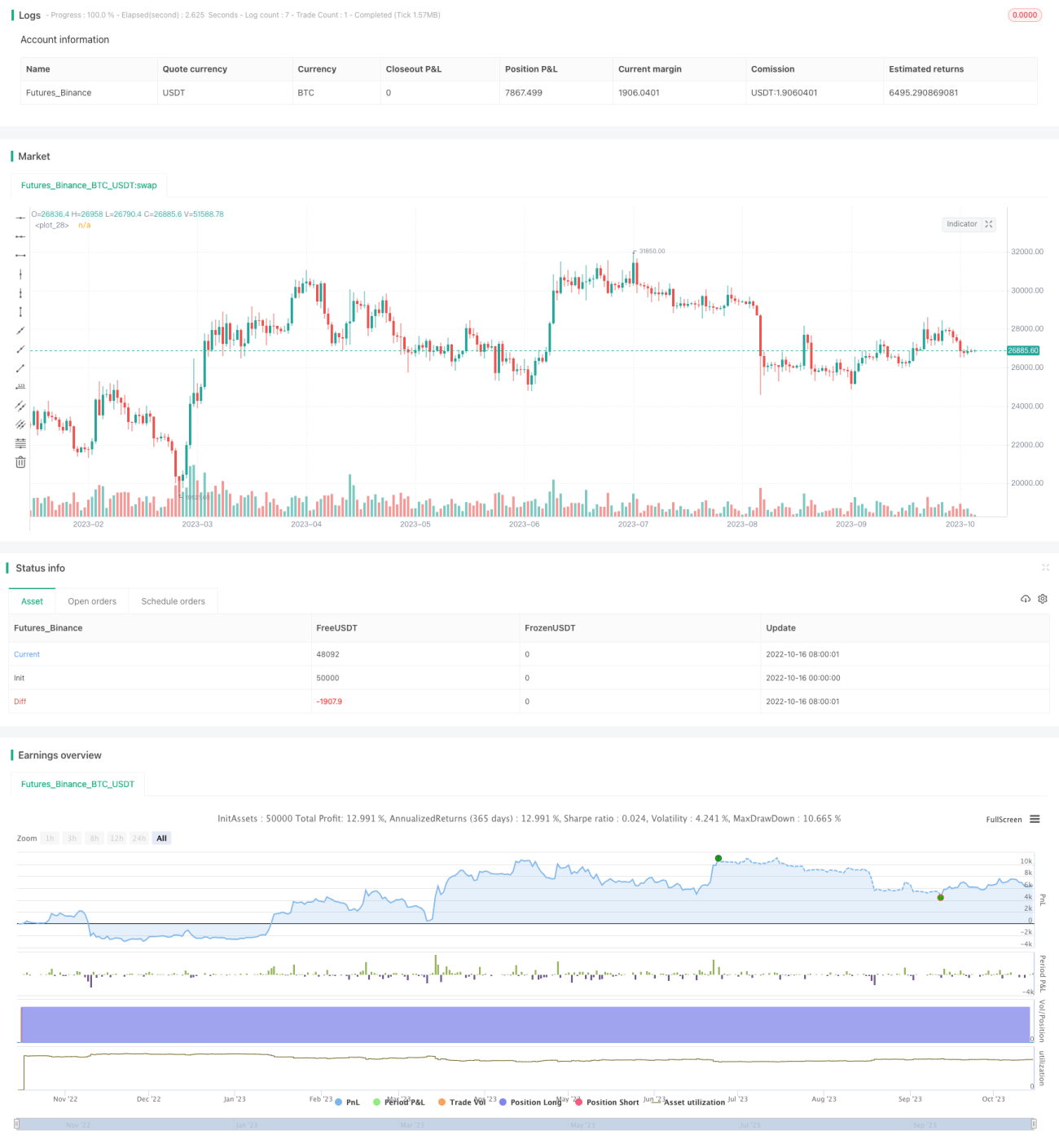

Strategi Mean Reversion Berbasis ATR

Ikhtisar

Strategi ini menggunakan metode uji hipotesis untuk menentukan apakah ATR menyimpang dari rata-rata, dikombinasikan dengan prediksi pergerakan harga, sehingga menghasilkan strategi trading mean-reversion berbasis ATR. Ketika ATR menunjukkan penyimpangan yang signifikan, hal ini mengindikasikan kemungkinan adanya volatilitas abnormal di pasar. Pada saat itu, jika prediksi pergerakan harga adalah bullish, maka posisi long dapat dibuka.

Prinsip Strategi

-

Uji Hipotesis

- Periode ATR cepat (parameter atr_fast) dan periode ATR lambat (parameter atr_slow) menjalani uji t dua sampel. Hipotesis nol H0 dari uji hipotesis adalah tidak ada perbedaan signifikan antara rata-rata kedua sampel.

- Jika statistik uji lebih tinggi dari ambang batas (interval kepercayaan yang ditentukan oleh parameter reliability_factor), maka hipotesis nol ditolak, yang berarti ATR cepat telah menyimpang secara signifikan dari ATR lambat.

-

Prediksi Pergerakan Harga

- Hitung rata-rata bergerak dari return logaritmik sebagai tingkat drift yang diharapkan (parameter drift).

- Jika tingkat drift meningkat, maka tren saat ini dinilai sebagai bullish.

-

Entry dan Stop Loss Exit

- Ketika perbedaan ATR cepat dan lambat signifikan dan tren bullish, lakukan entry long.

- Selanjutnya, gunakan ATR untuk menghitung garis stop loss yang disesuaikan secara terus-menerus. Ketika harga menembus di bawah garis stop loss, exit dengan stop loss.

Analisis Keunggulan

- Menggunakan uji hipotesis untuk menentukan penyimpangan abnormal ATR lebih ilmiah dan parameter adaptif.

- Dikombinasikan dengan prediksi tren harga, menghindari kesalahan trading hanya berdasarkan penyimpangan ATR.

- Penyesuaian stop loss secara terus-menerus mengurangi risiko kerugian.

Analisis Risiko

- Ketika harga mengalami penurunan tajam (cliff drop), stop loss tidak dapat berfungsi.

- Penilaian tren bisa salah, mungkin membeli di titik tertinggi.

- Pengaturan parameter yang tidak tepat dapat menyebabkan melewatkan waktu trading yang benar atau meningkatkan trading yang tidak perlu.

Saran Optimasi

- Dapat dipertimbangkan untuk menambahkan indikator lain untuk konfirmasi multi-faktor, menghindari kesalahan trading akibat indikator tunggal.

- Dapat menguji berbagai kombinasi parameter ATR untuk menemukan parameter yang lebih stabil.

- Tambahkan penilaian terhadap penembusan level harga kunci untuk menghindari membeli pada false breakout.

Kesimpulan

Strategi ini memiliki kerangka berpikir yang jelas secara keseluruhan, menggunakan uji hipotesis untuk menentukan volatilitas abnormal dapat diterima. Namun, penyimpangan ATR tidak sepenuhnya dapat menentukan tren, perlu menambahkan dasar penilaian untuk meningkatkan akurasi. Aturan stop loss dapat diandalkan, tetapi tidak dapat mengatasi penurunan tajam. Ke depannya, dapat ditingkatkan dari aspek kondisi entry, pemilihan parameter, dan optimasi stop loss.

- 1