Strategi Persilangan Rata-Rata Pergerakan Eksponensial

Ikhtisar

Ini adalah strategi trading otomatis yang menggunakan persilangan dua Exponential Moving Average (EMA) dengan periode waktu berbeda untuk melakukan long dan short. Strategi ini menggunakan indikator teknik yang sederhana, sangat cocok untuk pemula belajar dan berlatih.

Prinsip

Strategi ini menggunakan dua EMA, satu dengan periode waktu besar (timeframe besar) dan satu dengan periode waktu saat ini. Ketika EMA periode saat ini memotong ke atas EMA periode besar, lakukan long; ketika EMA periode saat ini memotong ke bawah EMA periode besar, lakukan short.

Secara spesifik, strategi pertama-tama mendefinisikan dua parameter moving average:

- tf - timeframe besar, defaultnya daily

- len - panjang periode moving average, defaultnya 3

Kemudian menghitung dua EMA:

- ma1 - EMA 3 hari pada timeframe besar (daily)

- ma2 - EMA 3 hari pada timeframe saat ini

Terakhir, masuk ke logika trading:

- Jika ma2 > ma1, lakukan long

- Jika ma2 < ma1, lakukan short

Dengan demikian, melalui persilangan moving average dengan periode waktu berbeda, arah tren diidentifikasi dan trading otomatis dilakukan.

Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Prinsipnya sederhana, mudah dipahami dan diimplementasikan, sangat cocok untuk pemula belajar.

- Trading searah dengan tren, mengikuti tren sehingga dapat memperoleh profit yang baik.

- Menggunakan EMA, lebih sensitif terhadap perubahan harga, mampu menangkap pembalikan tren secara tepat waktu.

- Kombinasi moving average dengan periode berbeda dapat memanfaatkan keunggulan masing-masing, meningkatkan stabilitas sistem.

- Tidak memerlukan terlalu banyak parameter, mudah diuji dan dioptimalkan, serta nyaman untuk operasi akun riil.

Risiko

Strategi ini juga memiliki beberapa risiko:

- Kemampuan mengikuti tren tidak terlalu kuat, mungkin terjebak dalam pasar yang bergerak sideways (range-bound).

- Persilangan dua moving average memiliki keterlambatan (lag), mungkin melewatkan sebagian peluang.

- Tidak dapat menyaring kondisi persilangan yang tidak beraturan secara efektif.

- Hanya berdasarkan moving average sederhana, sulit beradaptasi dengan pasar yang kompleks.

Risiko dapat dikurangi dengan menetapkan stop loss, mengoptimalkan kombinasi parameter, atau menambahkan indikator lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Menguji parameter moving average timeframe besar yang berbeda untuk menemukan kombinasi terbaik.

- Menambahkan filter indikator volume untuk menghindari sinyal palsu.

- Menggabungkan indikator tren untuk meningkatkan kekuatan posisi dan efisiensi operasi.

- Menetapkan stop loss adaptif untuk mengendalikan kerugian per transaksi.

- Mengoptimalkan manajemen posisi, menyesuaikan ukuran posisi berdasarkan kondisi pasar.

- Menambahkan model machine learning agar strategi lebih cerdas.

Kesimpulan

Strategi persilangan Exponential Moving Average ini menggunakan indikator sederhana untuk menangkap tren, cocok untuk pemula belajar dan berlatih. Ruang optimasinya cukup besar, dapat diperkenalkan lebih banyak indikator teknik dan model untuk perbaikan, sehingga mengembangkan strategi trading kuantitatif yang lebih kuat hasilnya.

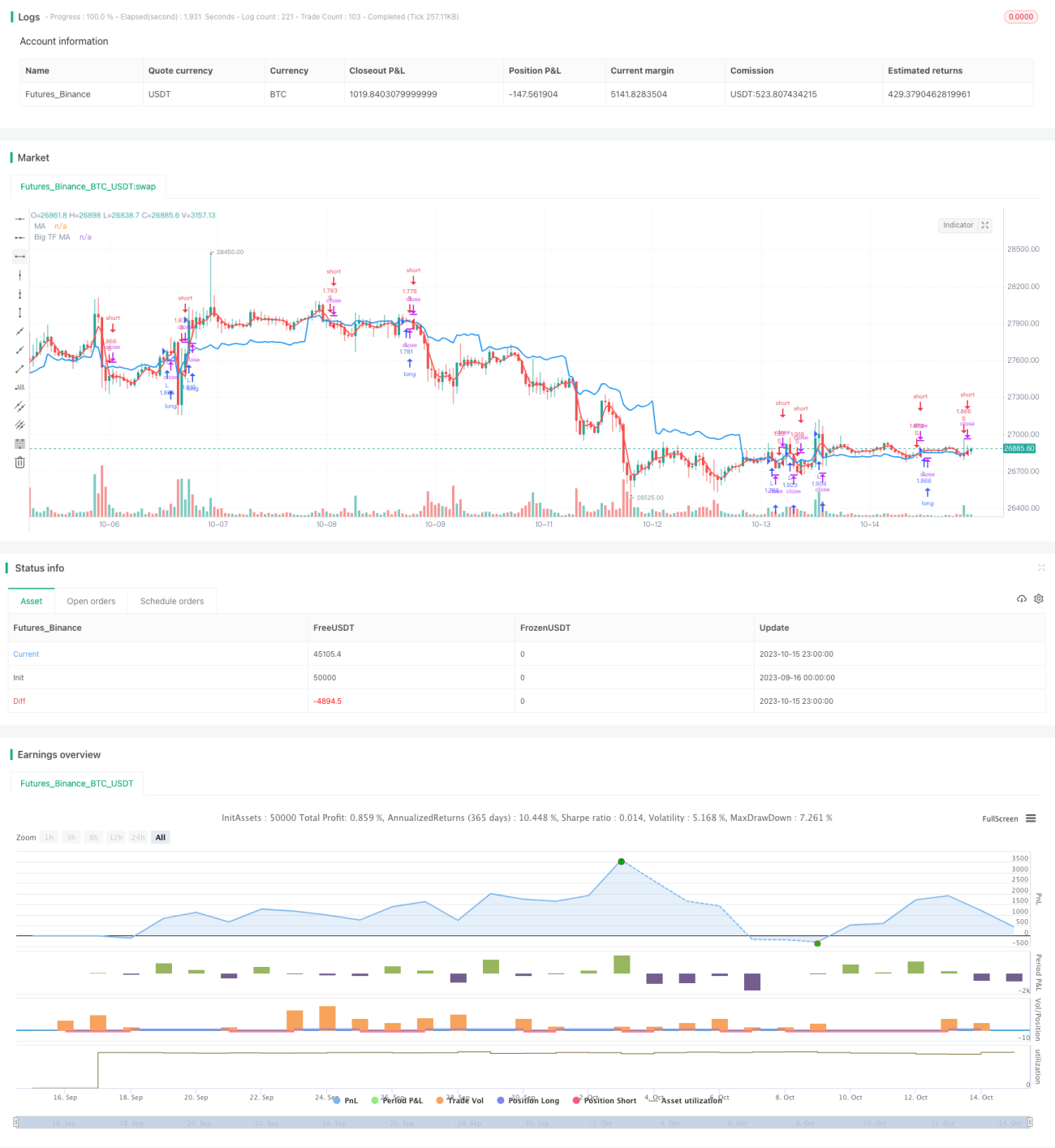

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Noro's Singapore Strategy", shorttitle = "Singapore str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings- 1