Strategi Tren Kripto dengan RSI Meningkat

Ringkasan

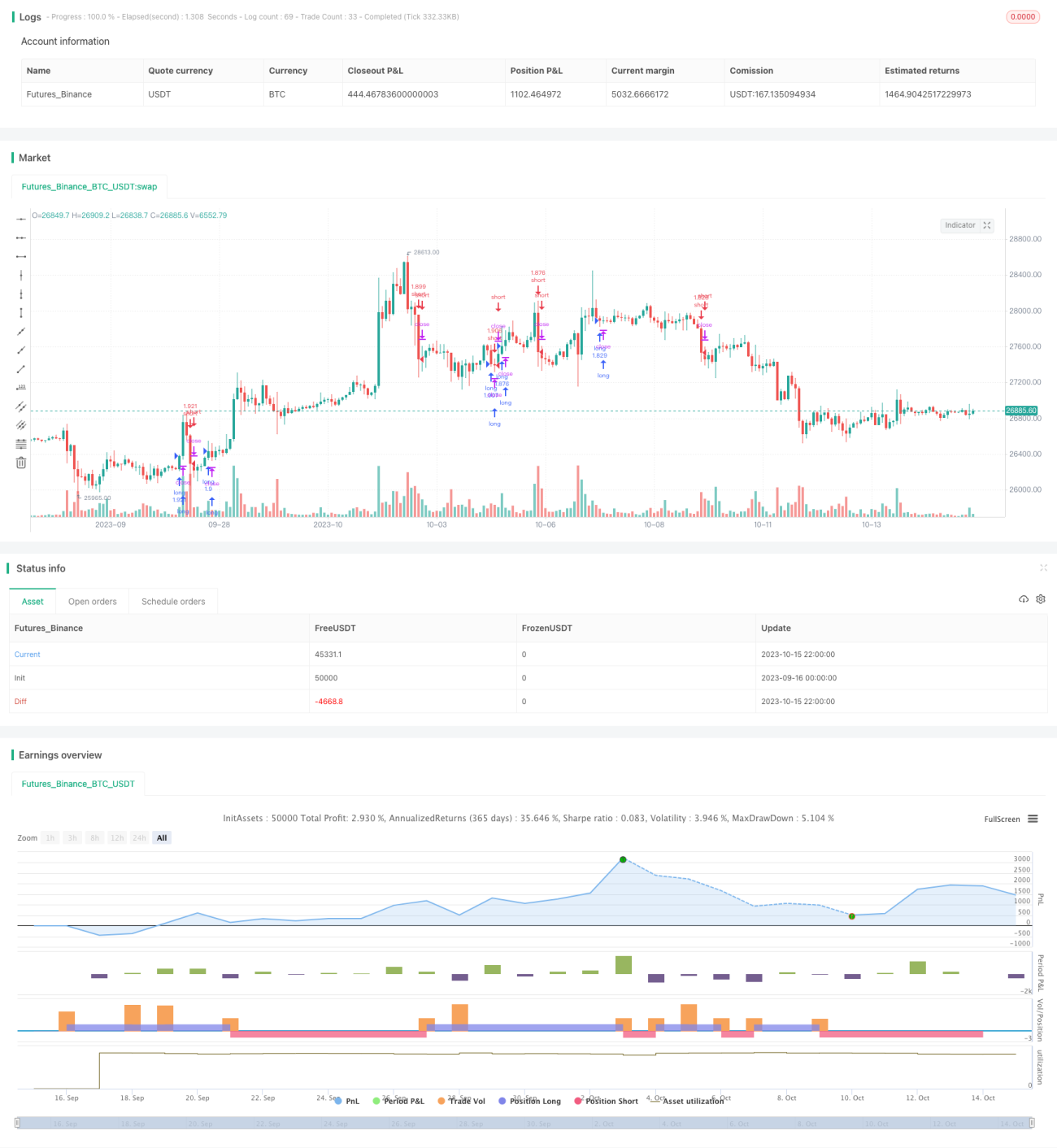

Strategi tren kripto dengan RSI naik adalah strategi tren untuk pasar mata uang kripto dan saham yang cocok untuk jangka waktu yang lebih panjang (misalnya 4 jam atau lebih).

Strategi ini menggunakan indikator RSI untuk mengidentifikasi kenaikan dan penurunan tren, dikombinasikan dengan Bollinger Bands dan indikator Rate of Change untuk menghindari perdagangan selama fase konsolidasi. Berdasarkan pengujian, strategi ini menunjukkan kinerja yang lebih baik dalam perdagangan antar mata uang kripto dibandingkan dengan perdagangan melawan mata uang fiat.

Prinsip Strategi

Strategi ini menggunakan indikator-indikator berikut:

- RSI - untuk mengidentifikasi kenaikan dan penurunan tren

- Bollinger Bands - untuk mengidentifikasi fase konsolidasi

- Rate of Change - untuk mengidentifikasi arah tren

Aturan perdagangan spesifiknya adalah sebagai berikut:

Aturan Pembukaan Posisi

Buka posisi long: Nilai RSI naik dan indikator Bollinger Bands serta Rate of Change menunjukkan tidak dalam fase konsolidasi, lakukan long.

Buka posisi short: Nilai RSI turun dan indikator Bollinger Bands serta Rate of Change menunjukkan tidak dalam fase konsolidasi, lakukan short.

Aturan Penutupan Posisi

Tutup posisi saat menerima sinyal sebaliknya.

Analisis Keunggulan

- Menggunakan indikator RSI untuk mengidentifikasi arah tren, mampu menangkap titik balik tren secara tepat waktu.

- Dikombinasikan dengan Bollinger Bands untuk mengidentifikasi konsolidasi, menghindari kehilangan tren atau terjebak.

- Indikator Rate of Change membantu mengkonfirmasi arah tren, membuat sinyal perdagangan lebih andal.

- Cocok untuk perdagangan jangka panjang, menguntungkan untuk meraih keuntungan.

- Lebih cocok untuk perdagangan antar mata uang kripto, menghindari risiko nilai tukar mata uang fiat.

Analisis Risiko

- Strategi ini tidak memiliki aturan stop loss, sehingga memiliki risiko yang cukup besar.

- Pengaturan parameter Bollinger Bands dan Rate of Change yang tidak tepat dapat menyebabkan kehilangan peluang atau sinyal yang salah.

- Hanya mengandalkan indikator teknis, tidak dapat menangani peristiwa black swan yang signifikan.

Perlu diperhatikan untuk memperbesar rentang stop loss, menyesuaikan kombinasi parameter Bollinger Bands dan Rate of Change, serta menggabungkan analisis fundamental.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dari beberapa aspek berikut:

-

Menambahkan mekanisme stop loss, menetapkan rentang stop loss yang wajar untuk mengontrol kerugian per transaksi.

-

Mengoptimalkan parameter indikator Bollinger Bands dan Rate of Change untuk menemukan kombinasi parameter terbaik. Dapat dilakukan melalui backtesting.

-

Menambahkan indikator bantu lainnya, seperti MACD, KD, dll., untuk mencapai kombinasi multi-indikator dan meningkatkan akurasi sinyal.

-

Mengembangkan model penghentian aliran, untuk menghentikan perdagangan saat terjadi fluktuasi abnormal, menghindari terjebak.

-

Menggunakan metode pembelajaran mesin untuk mengoptimalkan kombinasi parameter dan bobot sinyal secara otomatis.

-

Menggabungkan data on-chain, memperhatikan parameter seperti likuiditas bursa, aliran dana, dll., untuk meningkatkan adaptabilitas strategi.

Kesimpulan

Strategi tren kripto dengan RSI naik menggunakan indikator RSI yang dilengkapi dengan Bollinger Bands dan indikator Rate of Change, berhasil menangkap tren pasar mata uang kripto dalam jangka waktu yang lebih panjang. Keunggulan strategi ini terletak pada kemampuannya menangkap titik balik tren secara tepat waktu dan menghindari terjebak, cocok untuk mengejar peluang arah jangka panjang. Namun, strategi ini juga memiliki masalah seperti tidak adanya stop loss dan ketergantungan berlebihan pada parameter. Ke depannya, dapat ditingkatkan melalui stop loss, optimasi parameter, kombinasi multi-indikator, pembelajaran mesin, dll., untuk membuat strategi lebih stabil dan andal.

- 1