Strategi Breakout Berdasarkan Metode Perdagangan Turtle

Ikhtisar

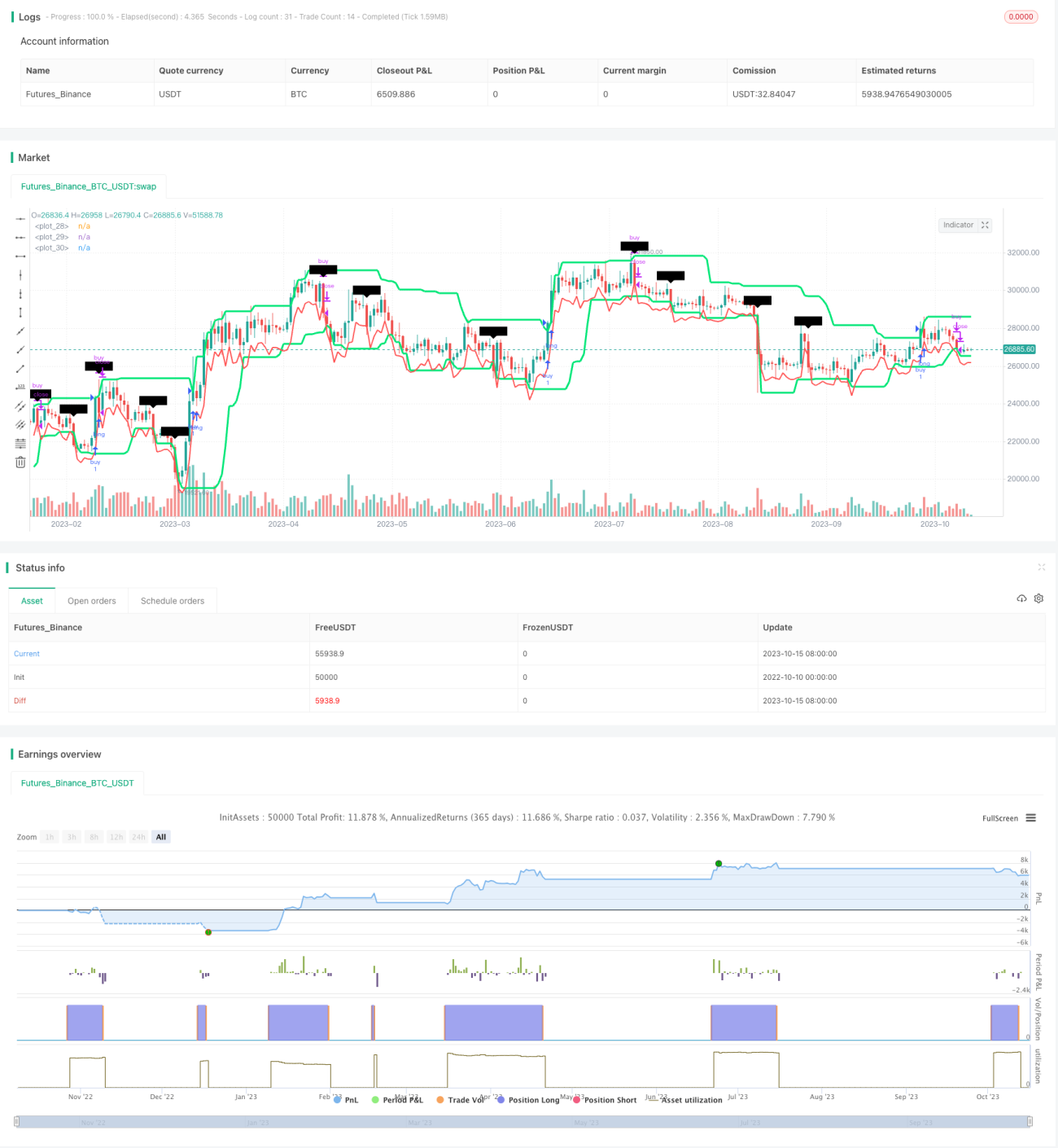

Strategi ini didasarkan pada metode perdagangan kura-kura (Turtle Trading) yang terkenal, menggunakan indikator Donchian Channel untuk mengidentifikasi breakout harga, dan menggabungkan indikator ATR untuk menetapkan level stop loss, sehingga mencapai pelacakan tren. Keunggulan strategi ini adalah kemampuan kontrol drawdown yang kuat, mampu mengelola stop loss per perdagangan secara efektif, dan mengurangi kemungkinan kerugian beruntun. Namun, strategi ini kurang adaptif terhadap instrumen perdagangan yang berbeda, sehingga diperlukan optimalisasi parameter channel. Secara keseluruhan, sebagai versi dasar dari metode perdagangan kura-kura, strategi ini dapat digunakan untuk memvalidasi efektivitas metode tersebut, dan juga dapat menjadi salah satu strategi dasar dalam perdagangan kuantitatif.

Prinsip

Strategi ini terutama didasarkan pada dua indikator: Donchian Channel dan ATR.

Donchian Channel dihitung dari harga tertinggi dan terendah. Secara default, strategi menetapkan panjang channel 20 hari, dengan menggambar channel berdasarkan harga tertinggi dan terendah dalam 20 hari. Ketika harga menembus batas atas channel, sinyal beli dihasilkan; ketika harga menembus batas bawah channel, sinyal jual dihasilkan.

Indikator ATR digunakan untuk mengukur volatilitas pasar dan menetapkan stop loss. Secara default, periode ATR ditetapkan 20 hari. Strategi menggunakan dua kali ATR sebagai level stop loss.

Logika perdagangan spesifik adalah:

-

Ketika harga menembus batas atas channel, lakukan entry long (posisi beli).

-

Titik stop loss adalah titik terendah saat entry dikurangi dua kali ATR.

-

Ketika harga menembus batas bawah channel, tutup posisi long.

-

Ketika harga menembus batas bawah channel, lakukan entry short (posisi jual).

-

Titik stop loss adalah titik tertinggi saat entry ditambah dua kali ATR.

-

Ketika harga menembus batas atas channel, tutup posisi short.

Kesimpulannya, strategi ini mengandalkan Donchian Channel untuk menentukan arah tren dan waktu entry, serta menggunakan ATR untuk menetapkan stop loss guna mengontrol risiko, sehingga melacak tren.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

-

Kemampuan kontrol drawdown yang kuat. Penggunaan indikator ATR untuk menetapkan stop loss secara efektif dapat mengelola kerugian per perdagangan.

-

Mewujudkan pelacakan tren. Donchian Channel secara efektif dapat mengidentifikasi breakout harga dan mengindikasikan perubahan tren.

-

Cocok untuk instrumen dengan volatilitas tinggi. Indikator ATR mempertimbangkan volatilitas pasar, sehingga stop loss yang ditetapkan lebih sesuai dengan karakteristik instrumen yang berbeda.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

-

Dapat ditulis dan dioptimalkan secara fleksibel menggunakan bahasa Python.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Parameter channel perlu dioptimalkan. Pada instrumen dan periode waktu yang berbeda, parameter channel perlu disesuaikan agar sesuai dengan karakteristik pasar.

-

Risiko stop loss berurutan. Dalam kondisi pasar yang tidak normal, beberapa stop loss dapat terpicu dalam waktu singkat, menyebabkan kerugian besar.

-

Parameter ATR perlu diuji. Parameter ATR secara langsung memengaruhi efektivitas stop loss; di bawah instrumen dan lingkungan volatilitas yang berbeda, perlu penyesuaian.

-

Frekuensi perdagangan mungkin terlalu tinggi. Di pasar yang bergerak sideways tanpa tren yang jelas, dapat menghasilkan terlalu banyak sinyal persilangan.

-

Potensi keuntungan mungkin terbatas. Strategi ini terutama berfokus pada stop loss, sehingga tidak dapat menangkap seluruh kenaikan dari tren secara efektif.

-

Dalam kondisi pasar yang ekstrem, stop loss mungkin tidak mencukupi. Pada beberapa situasi pasar yang tidak normal, lonjakan harga dapat langsung memicu stop loss.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek-aspek berikut:

-

Optimalkan parameter channel, uji adaptasi parameter yang berbeda terhadap instrumen yang berbeda.

-

Tambahkan kondisi filter untuk menghindari terlalu banyak sinyal di pasar sideways. Dapat mempertimbangkan filter berdasarkan besaran breakout atau volume perdagangan.

-

Optimalkan parameter periode ATR, uji pengaruh parameter yang berbeda terhadap efektivitas stop loss.

-

Tambahkan strategi entry piramida (pyramid entry) untuk menambah posisi dalam tren yang kuat, memperluas ruang keuntungan.

-

Gabungkan indikator lain untuk meningkatkan efek filtering. Misalnya, indikator MACD, KD, dll. untuk menilai kondisi tren, menghindari perdagangan yang berlawanan arah.

-

Optimalkan titik stop loss berdasarkan biaya transaksi seperti slippage dan komisi. Hindari stop loss yang terlalu dekat.

-

Uji adaptasi terhadap instrumen yang berbeda, sesuaikan parameter untuk instrumen tertentu.

Kesimpulan

Sebagai versi dasar dari metode perdagangan kura-kura, strategi ini secara keseluruhan memiliki logika yang sederhana dan jelas, kemampuan kontrol drawdown yang kuat, dan dapat secara efektif memvalidasi prinsip metode perdagangan kura-kura. Namun, strategi ini kurang adaptif terhadap instrumen perdagangan yang berbeda, sehingga diperlukan optimalisasi parameter spesifik untuk setiap instrumen agar strategi dapat bekerja secara efektif. Dengan perbaikan seperti optimalisasi parameter, penambahan kondisi filter, dan lain-lain, strategi ini dapat menjadi salah satu strategi pelacakan tren dasar dalam perdagangan kuantitatif.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Based on Turtle traders strategy: buy/sell on Donchian breakouts and stop loss on ATR 2x

// initial version considerations :

//// 1. Does not consider filter for avoiding new entries after winning trades (filtering rule from Turtle Strategy on 20 day breakout strategy) - 1