Strategi Katapel Ganda K

Ikhtisar

Strategi Double-K Slingshot adalah strategi gabungan yang memadukan keunggulan Strategi Pembalikan 123 dan Strategi Martin Pring Khusus. Strategi ini bertujuan untuk memanfaatkan kelebihan strategi pembalikan dan strategi indikator siklus guna menghasilkan sinyal beli dan jual yang lebih akurat.

Prinsip Strategi

Strategi Double-K Slingshot terdiri dari dua bagian:

-

Strategi Pembalikan 123: Strategi ini didasarkan pada karakteristik pembalikan harga penutupan saham selama 2 hari berturut-turut, dikombinasikan dengan indikator stochastic untuk menentukan waktu beli dan jual. Ketika harga penutupan lebih tinggi dari hari sebelumnya dan stochastic di bawah 50, dianggap berada dalam fase konsolidasi, menghasilkan sinyal beli; ketika harga penutupan lebih rendah dari hari sebelumnya dan stochastic di atas 50, dianggap berada dalam fase distribusi, menghasilkan sinyal jual.

-

Strategi Martin Pring Khusus: Strategi ini menggunakan superposisi kurva harga-volume dari berbagai periode untuk membentuk indikator siklus komposit. Ketika indikator ini melintasi ke atas rata-rata pergerakannya, menghasilkan sinyal beli; ketika melintasi ke bawah rata-rata pergerakannya, menghasilkan sinyal jual.

Strategi Double-K Slingshot menggabungkan sinyal dari kedua strategi tersebut, yaitu hanya akan melakukan transaksi jika kedua strategi secara bersamaan menghasilkan sinyal beli/jual. Hal ini memungkinkan strategi memanfaatkan keunggulan masing-masing strategi dalam menentukan titik waktu, menghindari sinyal palsu dari satu strategi.

Analisis Keunggulan

- Menggabungkan penilaian dua strategi, membuat sinyal beli/jual lebih andal, menghindari transaksi yang salah.

- Strategi Pembalikan 123 dapat menangkap peluang pembalikan jangka pendek, sementara Strategi Martin Pring Khusus dapat menilai tren jangka panjang; kombinasi keduanya mempertimbangkan baik jangka pendek maupun jangka panjang.

- Menggunakan kurva harga-volume multi-periode, memberikan penilaian yang tajam terhadap ritme pasar dalam siklus besar.

- Parameter stochastic dapat dioptimalkan untuk beradaptasi dengan karakteristik saham yang berbeda di berbagai kondisi pasar.

Analisis Risiko

- Ketika menggabungkan sinyal, beberapa titik beli/jual mungkin terlewatkan, sehingga tidak dapat sepenuhnya mengikuti pergerakan pasar jangka pendek.

- Dalam kondisi di luar sampel, sinyal dari kedua strategi mungkin tidak konsisten, sehingga perlu menentukan arah prioritas secara akurat.

- Perlu memantau dan mengoptimalkan parameter kedua strategi secara bersamaan, sehingga tingkat kesulitan optimasi lebih tinggi.

- Jika parameter indikator jangka pendek dan jangka panjang tidak dioptimalkan dengan tepat, titik transisi siklus mungkin terlewatkan.

Arah Optimalisasi

- Menguji pengaruh parameter yang berbeda terhadap kinerja strategi untuk menemukan kombinasi parameter optimal.

- Menambahkan modul stop loss untuk menghindari pembesaran kerugian.

- Menambahkan modul optimalisasi ukuran posisi untuk menyesuaikan lot berdasarkan kondisi pasar.

- Menggabungkan metode pembelajaran mesin untuk melatih model sinyal beli/jual yang lebih robust.

- Menambahkan modul optimalisasi parameter adaptif agar parameter strategi dapat melacak ritme pasar secara dinamis.

Kesimpulan

Strategi Double-K Slingshot berhasil menggabungkan keunggulan strategi pembalikan dan strategi indikator siklus, menjaga kualitas sinyal sambil mempertimbangkan peluang keuntungan jangka pendek dan jangka panjang. Strategi ini memiliki konsep yang inovatif dan layak untuk diuji serta dioptimalkan lebih lanjut, berpotensi menjadi strategi yang stabil. Namun, tetap perlu memperhatikan kontrol risiko dan optimalisasi parameter agar dapat menghasilkan profit secara stabil di pasar yang kompleks dan berubah-ubah.

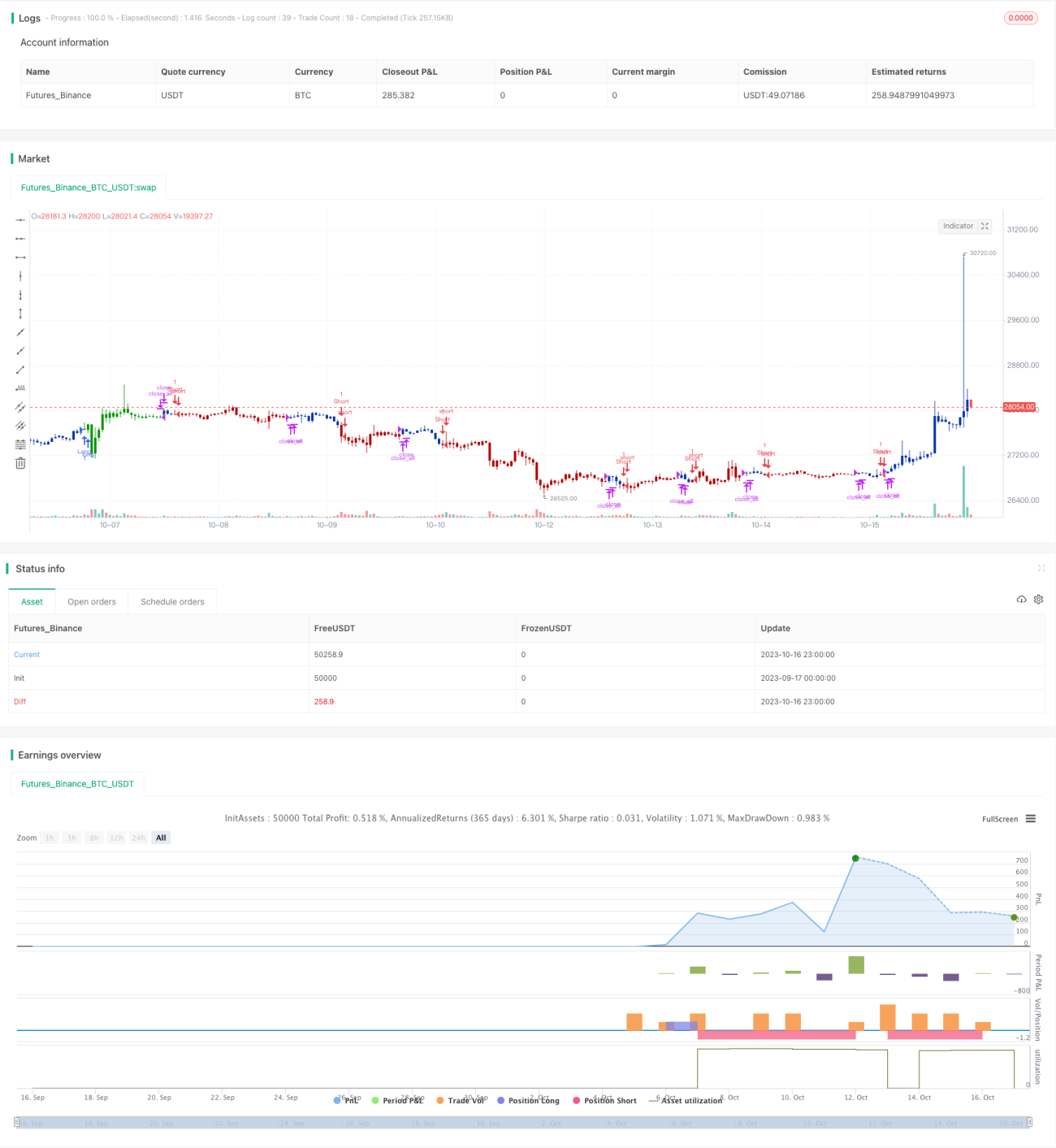

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/02/2021

// This is combo strategies for get a cumulative signal. - 1