Strategi Beli Jual Multi-Indikator

Ikhtisar

Strategi ini menggabungkan indikator rata-rata bergerak, indikator jenuh beli/jenuh jual, dan indikator volatilitas untuk melakukan pembelian saat harga jatuh dan terjadi rebound dari kondisi oversold, serta melakukan penjualan saat harga naik dan terjadi koreksi dari kondisi overbought, sehingga dapat mengikuti tren.

Prinsip Strategi

Posisi dibuka ketika indikator RSI dan Stoch secara bersamaan berada di wilayah oversold, sementara osilator AO menunjukkan sinyal pembalikan. Secara spesifik, ketika RSI dan Stoch berada di level rendah (di bawah 30 dan 20), dan AO berubah dari negatif menjadi positif, lakukan posisi long; ketika RSI dan Stoch berada di level tinggi (di atas 70 dan 80), dan AO berubah dari positif menjadi negatif, lakukan posisi short. Stop loss dan take profit ditetapkan berdasarkan nilai indikator ATR, sehingga posisi stop loss dan take profit dapat disesuaikan dengan volatilitas pasar.

Strategi ini terutama menggunakan empat indikator:

- Osilator AO: mencerminkan momentum perubahan harga, dapat digunakan untuk mengidentifikasi pembalikan tren.

- RSI (Relative Strength Index): mencerminkan kondisi jenuh beli/jenuh jual. Di bawah 30 adalah wilayah oversold.

- Stoch (Stochastic): mencerminkan wilayah jenuh beli/jenuh jual. Di bawah 20 adalah wilayah oversold.

- ATR (Average True Range): mencerminkan amplitudo pergerakan harga dalam periode terakhir.

Ketika AO menunjukkan sinyal pembalikan, dan RSI serta Stoch secara bersamaan berada di wilayah oversold, hal ini menunjukkan bahwa harga mungkin akan berbalik arah, sehingga dapat dilakukan pembukaan posisi. Indikator ATR digunakan untuk menetapkan harga stop loss dan take profit, menyesuaikan tingkat stop loss dan take profit berdasarkan volatilitas pasar untuk menghindari terjebak.

Keunggulan Strategi

- Menggunakan beberapa indikator untuk mengonfirmasi sinyal, menghindari kesalahan transaksi yang disebabkan oleh satu indikator.

- Menetapkan tingkat stop loss dan take profit berdasarkan volatilitas pasar, secara efektif mengendalikan kerugian per transaksi.

- Logika transaksi strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

- Memanfaatkan kondisi jenuh beli/jenuh jual untuk masuk, sehingga dapat menangkap peluang pembalikan secara tepat waktu.

Risiko dan Solusi

- Indikator AO rentan menghasilkan sinyal palsu, sehingga perlu dikombinasikan dengan indikator RSI dan Stoch untuk menghindari transaksi yang salah.

- Pengaturan parameter tetap mungkin tidak dapat beradaptasi dengan perubahan pasar, sehingga perlu dioptimalkan.

- Titik stop loss yang terlalu dekat dapat mengakibatkan seringnya terhenti. Rentang stop loss dapat diperlebar, atau menggunakan strategi keluar yang lebih longgar.

- Titik take profit tetap dapat menyebabkan keluar terlalu cepat atau inlineCallbacks. Dapat menggunakan trailing stop atau keluar secara bertahap.

Untuk mengurangi risiko ini, optimasi dapat dilakukan dari beberapa aspek berikut:

- Optimasi parameter agar lebih sesuai dengan siklus dan instrumen pasar yang berbeda.

- Perbaikan mekanisme stop loss, misalnya trailing stop, keluar bertahap, dll.

- Optimasi kondisi masuk untuk menghindari sinyal palsu akibat satu indikator.

- Optimasi cara take profit, misalnya trailing stop atau take profit bertahap berdasarkan tren.

Arah Optimasi Strategi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

-

Optimasi pengaturan parameter. Dapat menggunakan metode seperti pencarian grid untuk menemukan kombinasi parameter yang lebih optimal.

-

Menambahkan filter. Dapat menambahkan konfirmasi dari indikator tambahan saat masuk untuk menghindari sinyal palsu.

-

Optimasi mekanisme stop loss. Dapat menggunakan trailing stop, keluar bertahap, dll., untuk mengendalikan risiko.

-

Optimasi cara take profit. Dapat menggunakan trailing stop, take profit bertahap berdasarkan tren, dll., untuk mengunci lebih banyak keuntungan.

-

Menambahkan take profit otomatis. Misalnya, take profit saat mendekati level angka bulat penting untuk menghindari kenaikan yang kemudian turun.

-

Optimasi manajemen modal. Misalnya, menyesuaikan ukuran posisi berdasarkan perubahan risiko untuk mengendalikan kerugian maksimal.

-

Melakukan pengujian dan optimasi pada instrumen/siklus tertentu. Parameter serta metode stop loss dan take profit harus dioptimasi sesuai dengan instrumen dan siklus yang berbeda.

-

Menambahkan penanganan untuk kejadian tak terduga. Misalnya, menghindari transaksi saat berita penting, atau melakukan stop loss cepat.

Kesimpulan

Strategi ini secara komprehensif menggunakan sistem rata-rata bergerak, sistem jenuh beli/jenuh jual, dan sistem volatilitas, melakukan pembelian saat nilai rendah dan penjualan saat nilai tinggi, memiliki kemampuan mengikuti tren yang kuat. Namun, terdapat juga beberapa masalah seperti pengaturan parameter tetap, mekanisme stop loss yang belum sempurna, dll. Kita dapat melakukan optimasi dari berbagai sudut seperti optimasi parameter, penyempurnaan mekanisme stop loss, penambahan kondisi filter, dan lain-lain, agar strategi menjadi lebih stabil dan handal. Saat diterapkan pada perdagangan nyata, juga perlu dikombinasikan dengan hasil backtest untuk menguji dan mengoptimasi pada instrumen dan siklus tertentu, agar strategi dapat memberikan manfaat maksimal dan memperoleh keuntungan yang stabil.

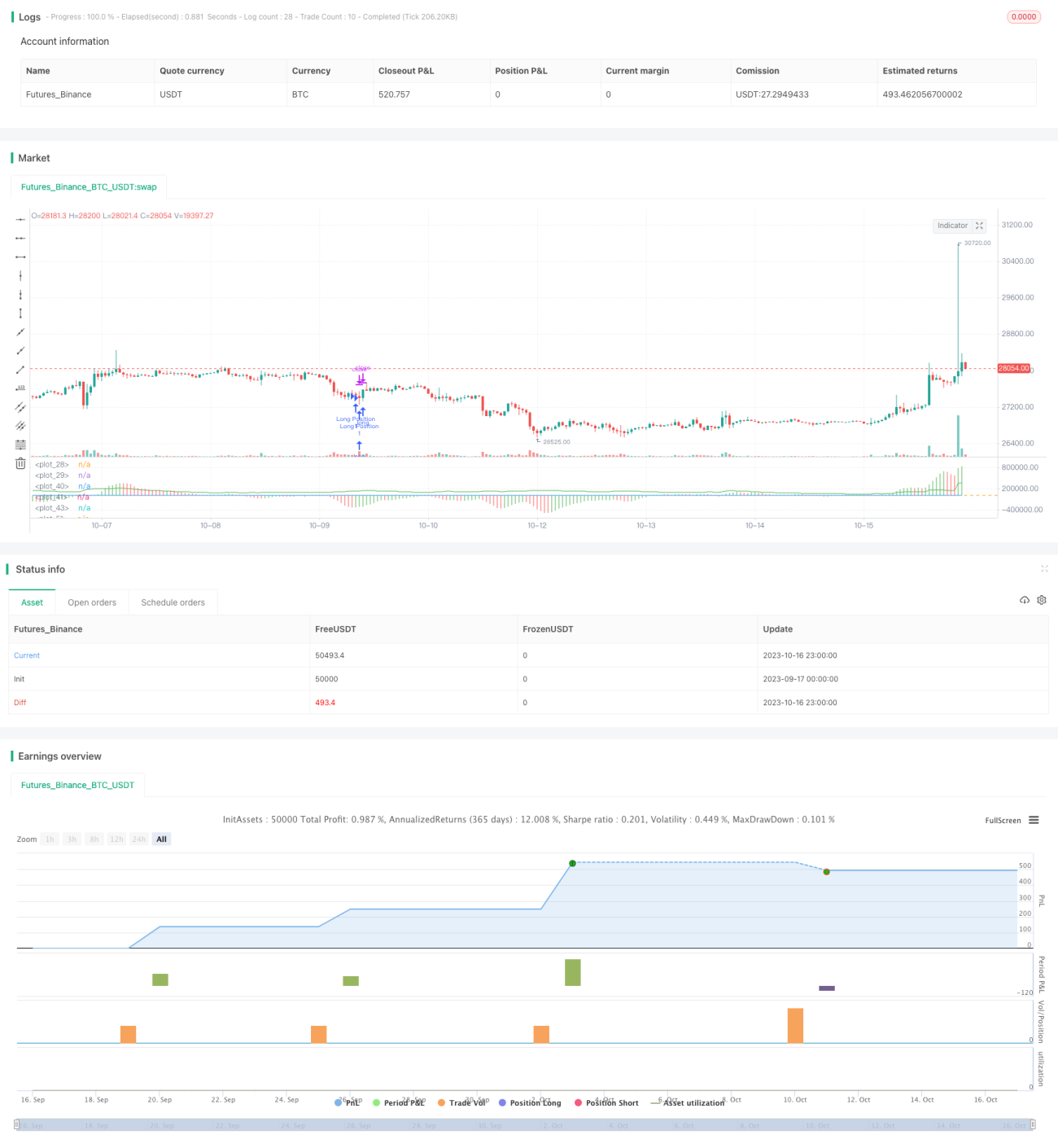

/*backtest

start: 2023-09-17 00:00:00

end: 2023-10-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Buy&Sell Strategy depends on AO+Stoch+RSI+ATR by SerdarYILMAZ", shorttitle="Buy&Sell Strategy")

// Created by Serdar YILMAZ- 1