Strategi Pembalikan Bawah Multi-Kerangka Waktu

Ringkasan

Strategi ini menggunakan kombinasi dari beberapa indikator bentuk dasar untuk mengidentifikasi waktu reversal yang signifikan, mengambil strategi tracking trend untuk menghentikan kerugian, dengan tujuan untuk mendapatkan keuntungan lebih dari stop loss.

Prinsip

Strategi ini didasarkan pada beberapa indikator berikut untuk menilai reversal dasar:

-

Noro's BottomSensivity: menentukan apakah garis K menunjukkan bentuk dasar tertentu.

-

Indeks Keinginan untuk Kepastian (CVI): menilai psikologis pluralitas menghadapi transformasi.

-

Indikator Terakhir (UCS): menilai kondisi di mana overfall keluar dari garis rata-rata.

-

Indeks RSI: untuk menilai oversold.

-

Kombinasi bentuk: termasuk bentuk dasar yang beragam seperti kerucut, paku, dll.

Strategi ini menggunakan kombinasi dari beberapa indikator dasar, dan menghasilkan sinyal beli ketika jumlah bentuk dasar yang ditetapkan oleh parameter strategi terpenuhi. Strategi ini juga menambahkan penilaian indikator RSI untuk memfilter false breakout, dan hanya akan memicu pembelian jika oversold.

Pengguna dapat mengkonfigurasi penggunaan dan parameter masing-masing indikator penilaian dasar, yang memungkinkan fleksibilitas yang tinggi. Pada saat yang sama, strategi menambahkan penyaringan rata-rata SMA, untuk menghindari melakukan lebih banyak di bawah tren.

Keunggulan

-

Menggunakan berbagai indikator untuk meningkatkan kepastian

-

Parameter indikator yang dapat disesuaikan untuk varietas yang berbeda

-

SMA berfilter rata, menghindari overtaking

-

Dapat dikonfigurasi hanya untuk jalur K merah, mengurangi risiko

-

Alarm pop-up, pemantauan langsung

Risiko

-

Pertimbangan kombinasi multi-indikator mungkin melewatkan bagian bawah

-

Bottomline tidak selalu berbalik

-

Perhatikan apakah volume transaksi dapat mendukung pembalikan.

Arah optimasi

-

Mengoptimalkan konfigurasi parameter indikator, menyesuaikan untuk varietas yang berbeda

-

Meningkatkan manajemen posisi, menurunkan harga biaya melalui penambahan posisi

-

Meningkatkan strategi stop loss dan melacak trend stop loss

Meringkaskan

Strategi ini memanfaatkan penilaian multi-indikator untuk meningkatkan akurasi identifikasi dasar, dan mengontrol risiko secara efektif dengan melacak tren untuk menghentikan kerugian dan mengunci keuntungan. Namun, tetap perlu memperhatikan apakah volume perdagangan dapat mendukung kenaikan tren reversal. Pengguna dapat mengoptimalkan parameter berdasarkan karakteristik varietas untuk menyesuaikan diri dengan lingkungan pasar yang berbeda.

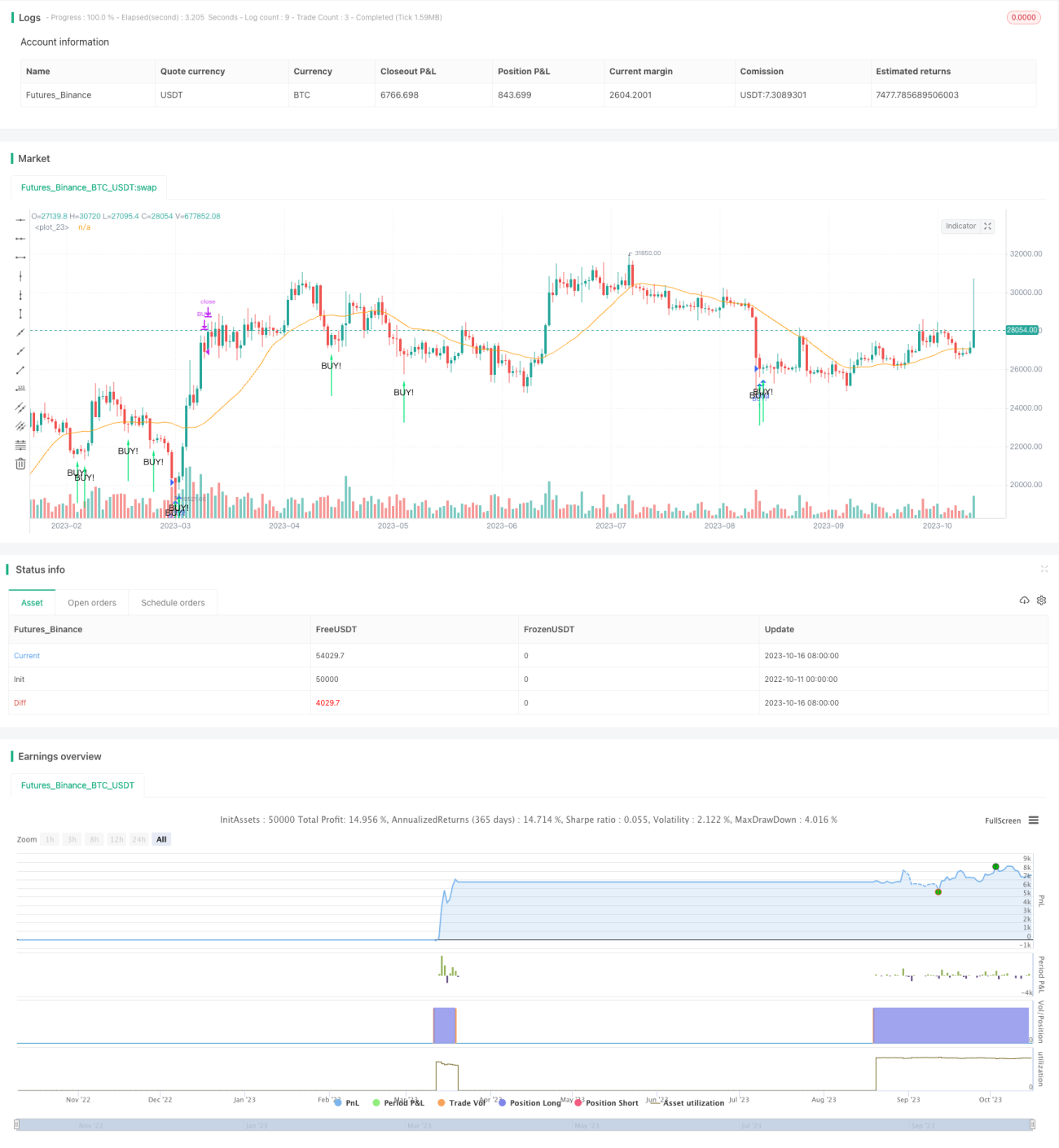

/*backtest

start: 2022-10-11 00:00:00

end: 2023-10-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// the original indicator is Noro's BottomSensivity v0.6

//@version=4

strategy("Noro's BottomSensivity v0.6 strategy + rsi + Alarm", shorttitle="Bottom 0.6 StRsiAlarm", overlay=true)

- 1