Strategi Pembalikan Amplop Rata-rata Bergerak

Ikhtisar

Strategi Amplop Rata-rata Bergerak Pembalikan adalah strategi trading kuantitatif yang menggabungkan dua indikator teknis utama: trading pembalikan dan amplop rata-rata bergerak. Strategi ini mengintegrasikan keunggulan strategi pembalikan dalam menangkap peluang pembalikan pasar dan amplop rata-rata bergerak dalam menentukan arah tren, sehingga mencapai profit yang stabil.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

Bagian pertama adalah Strategi Pembalikan 123. Sinyal tradingnya berasal dari indikator stokastik KDJ. Logika spesifiknya adalah: jika harga penutupan selama dua hari berturut-turut lebih rendah dari harga penutupan hari sebelumnya, dan garis lambat stokastik 9 hari berada di bawah 50, maka menghasilkan sinyal beli; jika harga penutupan selama dua hari berturut-turut lebih tinggi dari harga penutupan hari sebelumnya, dan garis cepat stokastik 9 hari berada di atas 50, maka menghasilkan sinyal jual.

Bagian kedua adalah Strategi Amplop Rata-rata Bergerak. Strategi ini menggunakan rata-rata bergerak dan dua pita amplop di atas dan di bawahnya untuk menentukan tren. Logika spesifiknya adalah: jika harga penutupan berada di atas pita atas, maka menghasilkan sinyal beli; jika harga penutupan berada di bawah pita bawah, maka menghasilkan sinyal jual.

Strategi ini secara komprehensif menggunakan kedua sinyal trading di atas. Strategi hanya akan membuka posisi beli (long) ketika Pembalikan 123 dan Amplop Rata-rata Bergerak secara bersamaan mengeluarkan sinyal beli; dan hanya akan membuka posisi jual (short) ketika keduanya secara bersamaan mengeluarkan sinyal jual. Dengan demikian, sinyal-sinyal yang tidak efektif dapat difilter sebagian, mengurangi frekuensi trading sekaligus meningkatkan probabilitas profit.

Analisis Keunggulan

-

Menggabungkan pembalikan dan tren, meningkatkan probabilitas keuntungan

Strategi Pembalikan 123 unggul dalam menangkap peluang pembalikan di dekat level support dan resistance kunci. Strategi Amplop Rata-rata Bergerak dapat secara akurat menentukan arah tren. Kombinasi keduanya memungkinkan penangkapan pembalikan pada posisi dengan probabilitas tinggi.

-

Penyaringan ganda mengurangi frekuensi trading

Strategi hanya akan membuka posisi ketika kedua indikator secara bersamaan mengeluarkan sinyal. Ini menghindari gangguan dari terlalu banyak sinyal tidak efektif yang dihasilkan oleh indikator tunggal, sehingga mengurangi frekuensi trading dan membantu menekan biaya transaksi.

-

Parameter yang dapat disesuaikan memberikan fleksibilitas pada strategi

Parameter indikator dalam strategi semuanya dapat disesuaikan. Pengguna dapat memilih kombinasi parameter yang sesuai berdasarkan kondisi pasar dan preferensi pribadi, membuat strategi lebih adaptif.

-

Trading satu arah menyederhanakan operasi

Strategi ini hanya melakukan trading satu arah (long atau short), tanpa membuka posisi terbalik. Ini menyederhanakan logika operasi strategi dan mengurangi risiko durasi.

Analisis Risiko

-

Trading pembalikan sulit menangkap tren pasar

Strategi ini terutama mengandalkan trading pembalikan untuk meraih keuntungan. Ketika terjadi tren satu arah yang berkepanjangan, strategi dapat mengalami kerugian beruntun.

-

Optimasi parameter sulit

Strategi mengandung banyak parameter yang dapat disesuaikan, yang meningkatkan kesulitan optimasi parameter. Kombinasi parameter yang tidak tepat dapat memengaruhi kinerja strategi.

-

Frekuensi rotasi posisi yang tinggi meningkatkan risiko trading

Strategi dirancang untuk sering melakukan rotasi posisi. Meskipun dapat mengunci keuntungan kecil, trading yang terlalu sering juga meningkatkan biaya transaksi dan risiko tak terduga.

-

Tidak dapat membatasi drawdown maksimum

Strategi tidak menetapkan titik stop loss, sehingga tidak dapat secara efektif mengendalikan drawdown maksimum. Jika terjadi peristiwa black swan yang signifikan, strategi mungkin menghadapi kerugian besar.

Arah Optimasi

-

Menambahkan strategi stop loss

Dapat mengatur stop loss bergerak atau trailing stop loss untuk membatasi drawdown maksimum. Ketika terjadi perubahan abnormal di pasar, stop loss tepat waktu dapat melindungi modal.

-

Mengoptimalkan kombinasi parameter

Optimalkan parameter melalui backtest dan trading simulasi untuk menentukan kombinasi parameter terbaik, sehingga meningkatkan stabilitas strategi. Mekanisme optimasi parameter dinamis juga dapat dirancang untuk membuat strategi lebih adaptif.

-

Menggabungkan indikator lain untuk memfilter sinyal

Menambahkan indikator seperti MACD, Bollinger Bands, dll., untuk memverifikasi sinyal trading dapat lebih meningkatkan kualitas sinyal dan mengurangi trading yang tidak efektif.

-

Mengurangi frekuensi trading

Melonggarkan kondisi pembalikan dan menyesuaikan parameter rata-rata bergerak secara tepat untuk mengurangi frekuensi rotasi posisi, membantu menekan biaya transaksi dan risiko tak terduga.

Kesimpulan

Strategi Amplop Rata-rata Bergerak Pembalikan secara komprehensif menggunakan keunggulan trading pembalikan dan pengikut tren, mencapai return berlebih yang stabil dengan tetap mengendalikan risiko. Strategi ini dapat dioptimalkan lebih lanjut agar kombinasi parameternya lebih ilmiah dan rasional, sehingga memperoleh kinerja trading yang lebih unggul. Strategi ini menyediakan pendekatan efektif untuk menggabungkan berbagai sinyal trading, cocok untuk pasar tren dan pasar konsolidasi, serta layak dipelajari dan diterapkan oleh trader kuantitatif.

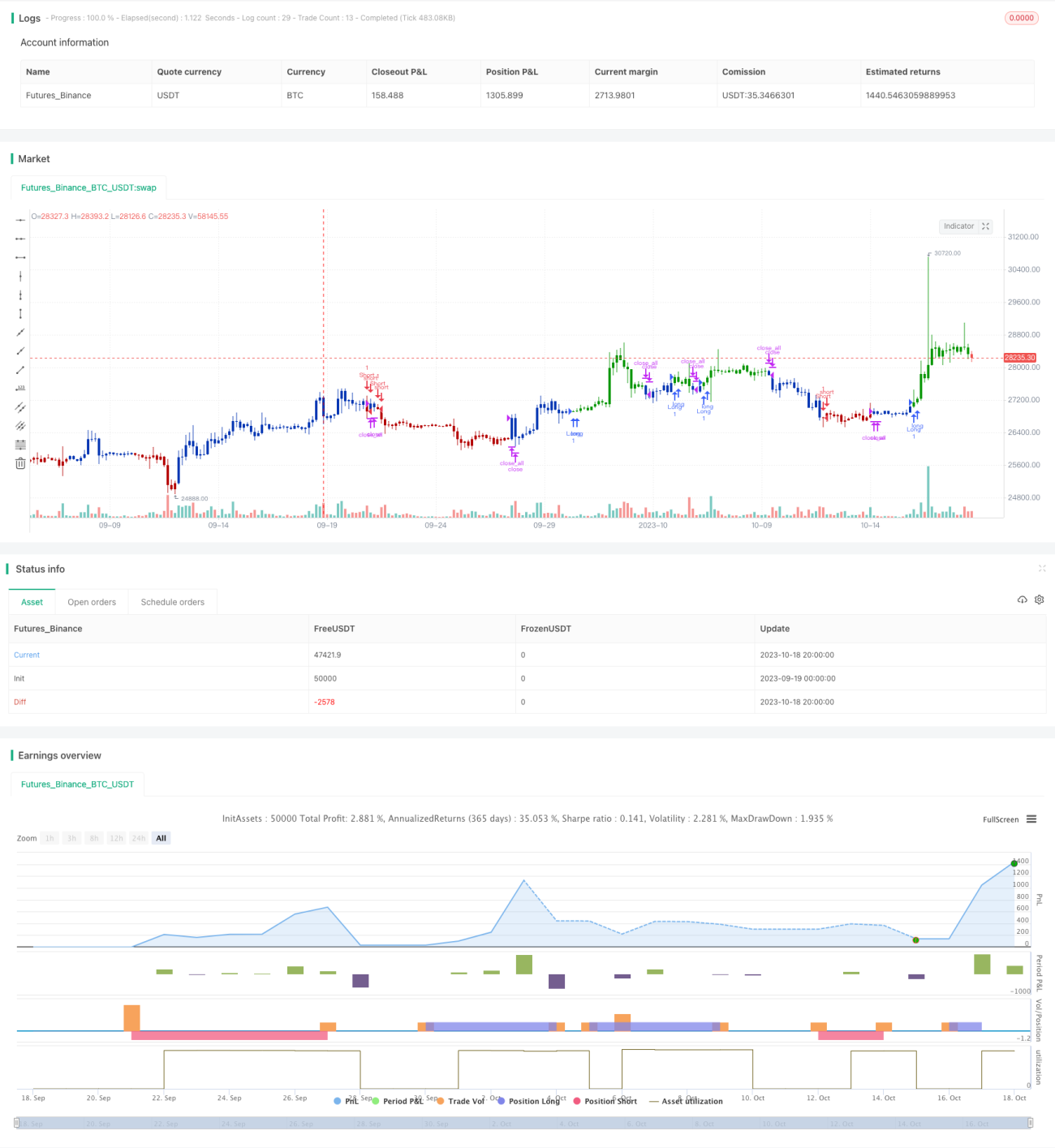

/*backtest

start: 2023-09-19 00:00:00

end: 2023-10-19 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/03/2021

// This is combo strategies for get a cumulative signal. - 1