Strategi Perdagangan Berdasarkan Persentil Heikin Ashi ROC

Ikhtisar

Strategi ini diberi nama “Strategi Trading Berdasarkan Persentil Heikin Ashi ROC”, yang bertujuan menyediakan kerangka trading yang mudah digunakan berdasarkan Heikin Ashi ROC dan persentilnya.

Prinsip Strategi

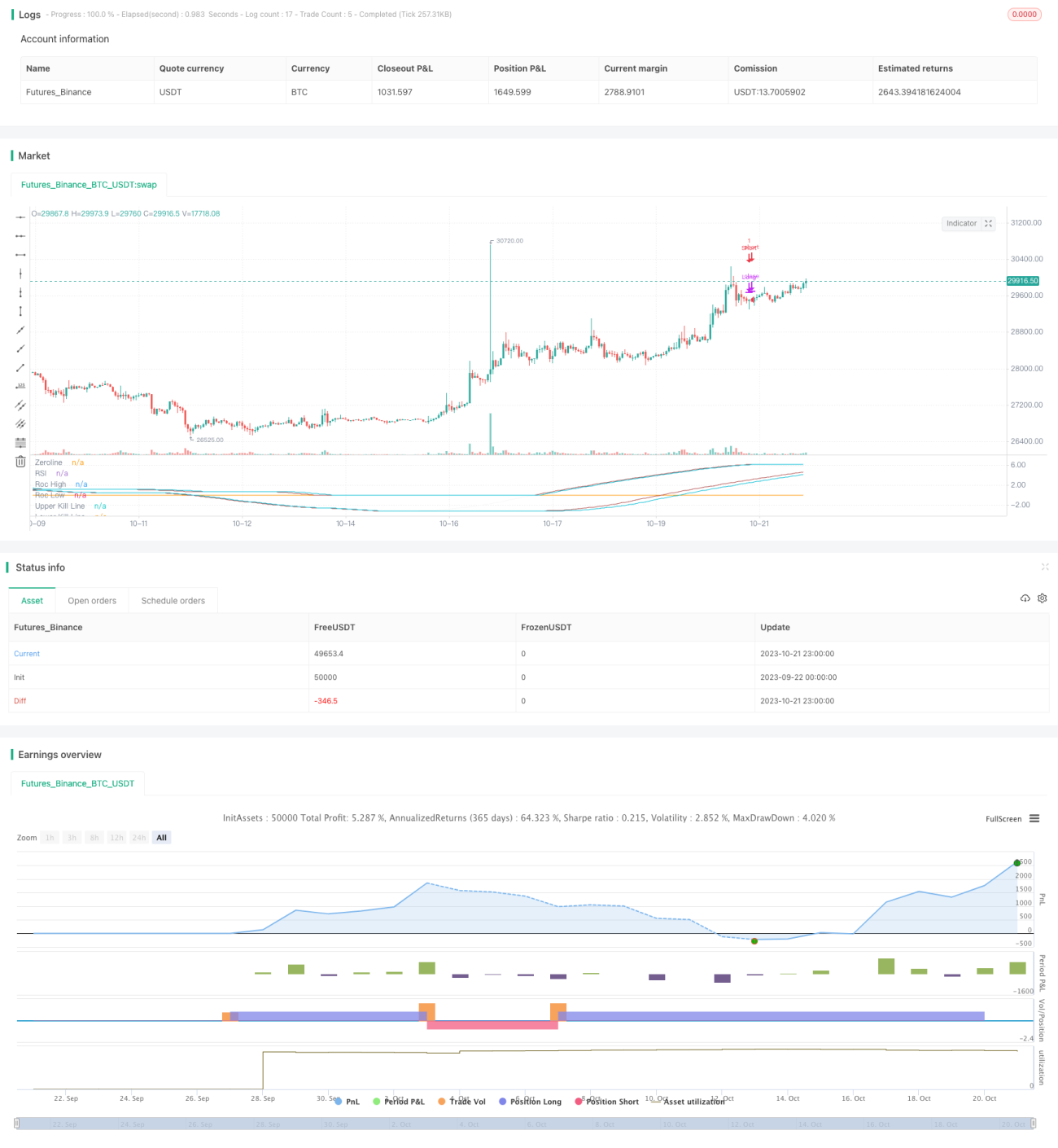

Strategi ini menghasilkan pita atas dan bawah untuk trading dengan menghitung ROC dari harga penutupan Heikin Ashi dan nilai tertinggi serta terendahnya dalam periode waktu yang berbeda. Secara spesifik, strategi ini menghitung ROC dari harga penutupan Heikin Ashi selama periode rocLength yang lalu. Kemudian menghitung nilai tertinggi rocHigh dan nilai terendah rocLow dari ROC selama 50 periode terakhir. Selanjutnya, berdasarkan rocHigh dihitung pita atas upperKillLine, dan berdasarkan rocLow dihitung pita bawah lowerKillLine. Kedua pita ini mewakili persentil tertentu dari ROC. Ketika ROC menembus ke atas pita bawah, maka lakukan posisi long; ketika ROC menembus ke bawah pita atas, maka tutup posisi long. Sebaliknya, ketika ROC menembus ke bawah pita atas, maka lakukan posisi short; ketika ROC menembus ke atas pita bawah, maka tutup posisi short.

Analisis Keunggulan

Keunggulan terbesar dari strategi ini adalah kemampuannya dalam mengidentifikasi perubahan tren secara efektif dengan memanfaatkan kemampuan pelacakan tren yang kuat dari indikator ROC, dipadukan dengan karakteristik Heikin Ashi yang memperhalus informasi harga. Dibandingkan dengan indikator seperti moving average biasa, ROC merespons perubahan harga dengan lebih sensitif, sehingga strategi dapat masuk pasar tepat waktu. Selain itu, penggunaan pita atas dan bawah yang dihasilkan dari persentil dapat menyaring fluktuasi secara efektif, menghindari perdagangan yang tidak perlu akibat false breakout. Secara keseluruhan, strategi ini menggabungkan dua fungsi utama yaitu pelacakan tren dan penyaringan fluktuasi, sehingga dapat memperoleh rasio risiko/imbal hasil yang lebih baik dalam tren besar.

Analisis Risiko

Risiko utama dari strategi ini adalah pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang terlalu sering atau kurang sensitif. rocLength dan periode perhitungan persentil perlu diatur dengan hati-hati; jika tidak, pita atas dan bawah bisa menjadi terlalu lemah atau kaku, sehingga melewatkan peluang trading atau menimbulkan kerugian yang tidak perlu. Selain itu, pengaturan persentil juga perlu disesuaikan melalui pengujian berulang di pasar yang berbeda untuk menemukan kombinasi parameter optimal. Saat terjadi pembalikan tren, strategi ini juga akan menghadapi kerugian tertentu karena bergantung pada indikator tren. Waktu kepemilikan posisi sebaiknya dipersingkat, atau pasang stop loss untuk mengendalikan risiko.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut: 1) Menggabungkan indikator lain untuk menyaring sinyal masuk, seperti RSI dll; 2) Menggunakan metode pembelajaran mesin untuk mengoptimalkan parameter secara dinamis; 3) Menetapkan mekanisme keluar otomatis dengan stop loss dan take profit; 4) Melakukan kombinasi dengan strategi non-tren lainnya untuk menyeimbangkan risiko strategi.

Kesimpulan

Kesimpulannya, strategi ini memanfaatkan kemampuan pelacakan tren yang kuat dari indikator ROC, dipadukan dengan karakteristik Heikin Ashi untuk mengidentifikasi dan mengikuti tren, serta menggunakan pita atas dan bawah yang dibentuk oleh persentil ROC untuk menyaring stop loss, sehingga mencapai efek pelacakan tren yang baik. Keunggulannya terletak pada identifikasi perubahan tren secara tepat waktu dan mengikuti tren besar, sambil menyaring fluktuasi melalui pita atas dan bawah. Namun, pengaturan parameter yang tidak tepat dapat mempengaruhi kinerja strategi, dan menghadapi risiko pembalikan tren. Dengan mengoptimalkan pemilihan parameter serta menetapkan stop loss dan take profit, strategi ini dapat mencapai hasil yang lebih stabil.

- 1