Strategi Pelacakan Persilangan RSI MACD dengan Dua Rata-rata Bergerak

Ringkasan

Strategi ini menggabungkan indikator RSI, MACD, dan dua moving average untuk melacak tren dan mengidentifikasi pergerakan harga standar deviasi. Strategi menggunakan RSI untuk mendeteksi kondisi overbought/oversold, MACD untuk sinyal persilangan cepat-lambat, dan dua moving average untuk menyaring sinyal noise, sehingga menghasilkan keuntungan dalam tren.

Prinsip Strategi

-

Menghitung indikator RSI untuk mendeteksi overbought/oversold

- Menghitung perubahan naik/turun dalam periode tertentu

- Menghitung RSI berdasarkan perubahan tersebut

- Memberikan sinyal overbought/oversold

-

Menghitung indikator MACD untuk mendeteksi persilangan

- Menghitung garis cepat, garis lambat, dan garis sinyal

- Melakukan pembelian dan penjualan saat persilangan garis cepat dan lambat

- Menampilkan kondisi persilangan

-

Menerapkan penyaringan dengan dua moving average

- Menghitung moving average cepat dan lambat

- Hanya mempertimbangkan transaksi saat moving average cepat melintasi di atas moving average lambat

- Melacak tren dan menyaring noise

-

Menggabungkan beberapa indikator untuk menentukan posisi masuk

- Menggabungkan kondisi RSI, MACD, dan dua moving average sebagai filter

- Meningkatkan stabilitas strategi

Analisis Keunggulan

- Kombinasi beberapa indikator meningkatkan akurasi strategi

- Pelacakan tren, penyaringan noise, meningkatkan stabilitas

- RSI mendeteksi overbought/oversold, membantu menangkap titik balik

- Persilangan MACD memberikan sinyal beli/jual sederhana dan efektif

- Dua moving average menghilangkan sebagian besar peluang trading yang tidak sesuai arah utama

- Mudah dipahami dengan parameter yang sedikit, cocok untuk pemula belajar dan mengembangkan

Analisis Risiko

- Kombinasi beberapa indikator rentan terhadap overfitting strategi

- Dua moving average terlalu mengorbankan fleksibilitas, melewatkan beberapa peluang

- Perlu pemilihan parameter RSI dan MACD yang hati-hati

- Perlu memperhatikan stop loss pada instrumen yang diperdagangkan untuk mengendalikan risiko

- Penggunaan jangka panjang memerlukan penyesuaian parameter secara berkala agar sesuai dengan pasar

Arah Optimasi

- Menyesuaikan parameter RSI agar sesuai dengan karakteristik instrumen yang berbeda

- Menyesuaikan periode dua moving average untuk mengoptimalkan pelacakan tren

- Menambahkan strategi stop loss untuk mengendalikan kerugian per transaksi

- Menggabungkan lebih banyak indikator untuk memperkaya kondisi kombinasi

- Mengembangkan mode adaptif parameter untuk penyesuaian otomatis

Kesimpulan

Strategi ini secara komprehensif menggunakan beberapa indikator seperti RSI, MACD, dan dua moving average untuk mengidentifikasi dan melacak tren, serta menyaring peluang secara bertingkat. Ini adalah strategi multi-indikator yang sangat cocok untuk pemula belajar dan mengembangkan. Keunggulannya terletak pada kesederhanaan, efisiensi, dan kemudahan adaptasi; dengan menyesuaikan parameter, dapat diperoleh return yang stabil. Langkah selanjutnya dapat dioptimalkan dengan menambahkan lebih banyak indikator, mengembangkan mode parameter adaptif, dan lain-lain, sehingga strategi dapat secara otomatis menyesuaikan diri dengan berbagai kondisi pasar.

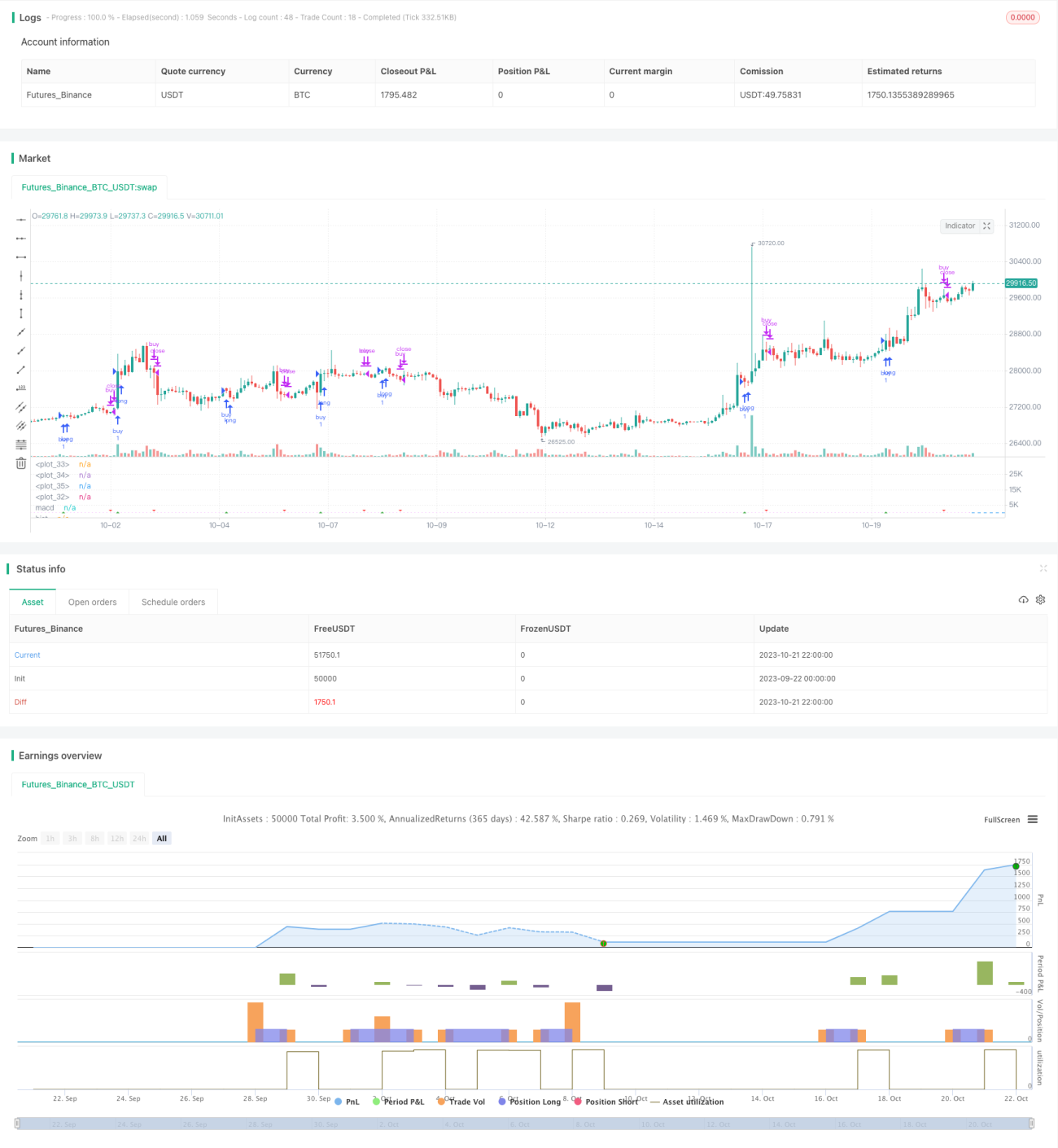

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// strategy(title="RSI MACD", precision = 6, pyramiding = 1, default_qty_type = strategy.percent_of_equity, default_qty_value = 99, commission_type = strategy.commission.percent, commission_value = 0.25, initial_capital = 1000)

- 1