Strategi Value Way Noro v1.1

Ringkasan

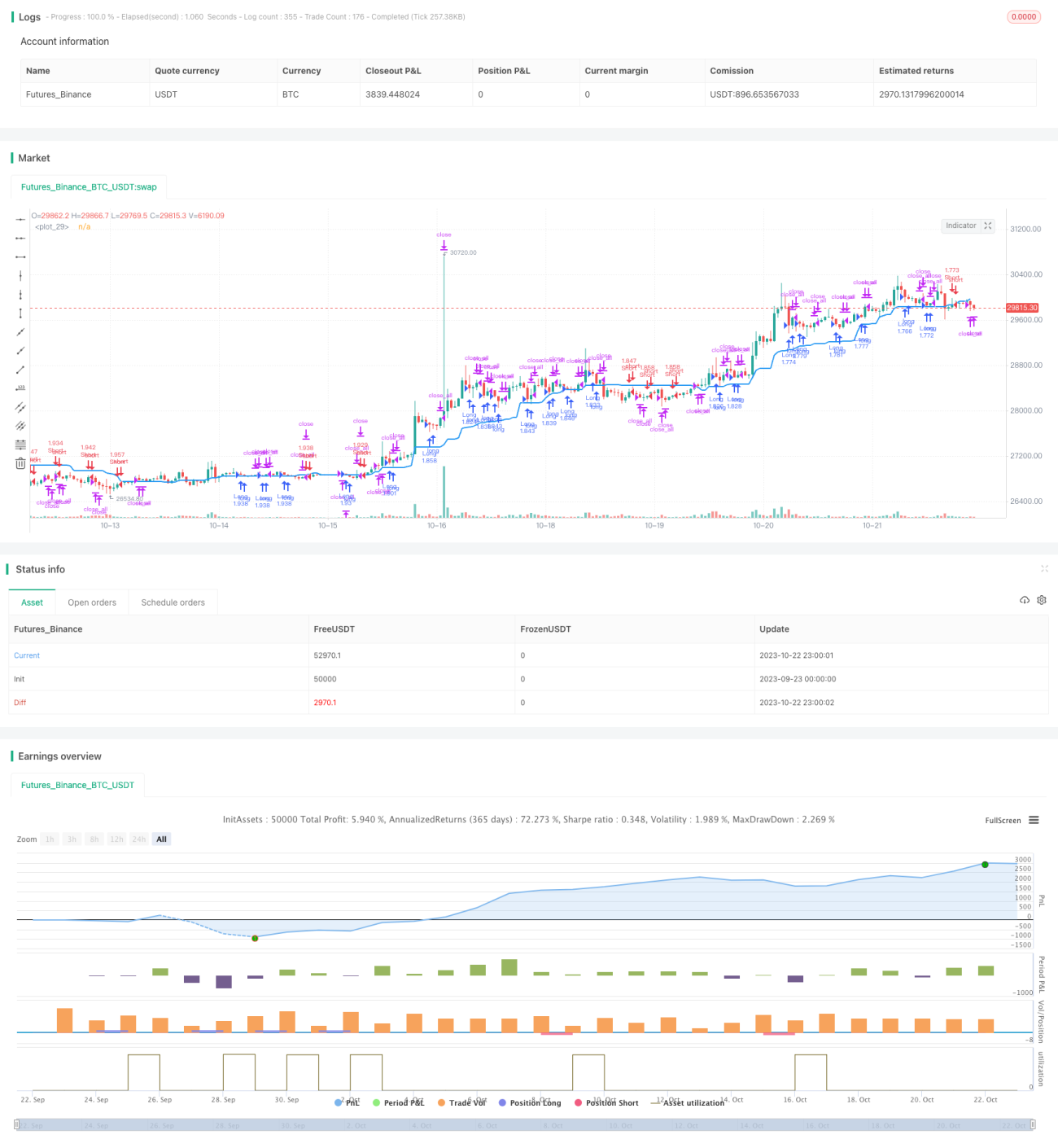

Noro's Value Path Strategy v1.1 adalah strategi trading tren yang didasarkan pada jalur nilai dan arah perubahan harga. Strategi ini menggabungkan indikator jalur nilai dan indikator RSI cepat untuk mengidentifikasi sinyal pola lilin yang menembus jalur nilai, dan menggabungkan sinyal pembalikan warna lilin merah-hijau yang berurutan untuk membangun posisi long dan short. Strategi ini bertujuan untuk menangkap arah tren jangka menengah-panjang, sambil menghindari kebingungan akibat fluktuasi pasar jangka pendek.

Prinsip Strategi

Strategi ini pertama-tama menghitung rata-rata harga tertinggi dan terendah dalam periode tertentu di masa lalu, membangun jalur nilai tengah. Ketika harga menembus jalur tersebut dari bawah ke atas, itu dianggap sebagai sinyal bullish; ketika harga menembus jalur dari atas ke bawah, itu dianggap sebagai sinyal bearish.

Pada saat yang sama, strategi ini menggabungkan dua aturan penilaian tambahan: indikator RSI cepat dan warna lilin. Ketika RSI cepat di bawah 25%, dianggap berada dalam kondisi jenuh beli (overbought), harga mungkin akan memantul; pada saat ini jika harga menembus batas atas jalur, menghasilkan sinyal bullish yang kuat. Sebaliknya, ketika RSI cepat di atas 75%, dianggap berada di zona jenuh jual (oversold), harga mungkin akan turun; pada saat ini jika harga menembus batas bawah jalur, menghasilkan sinyal bearish yang kuat. Selain itu, strategi juga menghitung perubahan warna dari dua lilin terakhir. Dua lilin merah berturut-turut akan memperkuat sinyal bearish, dua lilin hijau berturut-turut akan memperkuat sinyal bullish.

Dengan menggabungkan ketiga indikator sinyal ini, strategi dapat secara efektif mengidentifikasi tren jangka menengah-panjang dan membangun posisi tepat waktu. Ketika arah posisi berlawanan dengan warna lilin terbaru, dianggap tren telah berubah, dan pada saat itu posisi saat ini ditutup.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah menggabungkan berbagai indikator untuk menilai arah tren, sehingga terhindar dari kebingungan akibat noise pasar jangka pendek. Secara spesifik, ada beberapa keunggulan sebagai berikut:

-

Indikator jalur nilai dapat dengan jelas mengidentifikasi arah dan kekuatan tren jangka menengah-panjang. Ketika harga menembus batas atas atau bawah jalur, itu menandakan tren memasuki fase baru, menghasilkan sinyal yang kuat.

-

Indikator RSI cepat dapat menilai fenomena jenuh beli dan jenuh jual, menghindari mengejar tren di titik balik. Misalnya, membeli saat oversold, menjual saat overbought.

-

Penentuan warna lilin dapat lebih memverifikasi keberlanjutan tren; jika warna berubah, posisi saat ini ditutup.

-

Strategi ini hanya membuka posisi ketika dua lilin dengan warna yang sama berturut-turut menembus jalur, sehingga terhindar dari kesalahan akibat fluktuasi jangka pendek.

-

Metode stop-loss rata-rata sederhana dan efektif, cukup menutup posisi ketika warna lilin berubah, sehingga meminimalkan kerugian yang membesar.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan, terutama:

-

Parameter jalur nilai yang tidak tepat, jalur terlalu lebar atau terlalu sempit, dapat melewatkan titik perubahan tren atau menghasilkan terlalu banyak sinyal palsu.

-

Parameter RSI cepat yang tidak tepat, tidak dapat secara akurat menilai fenomena overbought/oversold, sehingga melewatkan peluang pembalikan.

-

Metode stop-loss rata-rata mungkin terlalu sensitif dalam tren sideways, menyebabkan posisi sering dibuka dan ditutup.

-

Tidak dapat menilai pergerakan spesifik setelah menembus jalur nilai, yang dapat menyebabkan kerugian membesar.

-

Tidak dapat mengatasi dampak mendadak dari peristiwa black swan, akan mengalami kerugian besar.

Arah Optimasi

Strategi ini memiliki beberapa arah optimasi utama sebagai berikut:

-

Menyesuaikan parameter jalur nilai secara dinamis, sehingga jalur dapat lebih beradaptasi dengan volatilitas di berbagai periode dan pasar yang berbeda.

-

Menggabungkan indikator volatilitas untuk menyesuaikan parameter RSI, mengurangi sensitivitas saat volatilitas tinggi, dan meningkatkan sensitivitas saat volatilitas rendah.

-

Menambahkan mekanisme trailing stop, menetapkan posisi stop-loss berdasarkan fluktuasi tren, untuk menghindari stop-loss yang terlalu sensitif.

-

Menambahkan penilaian kekuatan breakout dan divergensi, untuk menghindari breakout palsu.

-

Menggabungkan data historis untuk melatih model penilaian, membantu menilai periode di mana pembalikan tren sangat mungkin terjadi, meningkatkan tingkat keberhasilan pembukaan posisi.

-

Mengoptimalkan strategi manajemen posisi, menyesuaikan rasio posisi secara dinamis berdasarkan kondisi risiko.

Kesimpulan

Secara keseluruhan, Noro's Value Path Strategy v1.1 adalah strategi pengikut tren yang sederhana dan praktis. Strategi ini menggabungkan berbagai indikator untuk mengidentifikasi arah tren jangka menengah-panjang, dan menetapkan aturan pembukaan posisi yang cukup hati-hati. Masih ada ruang untuk perbaikan lebih lanjut dalam mengoptimalkan mekanisme stop-loss, penyesuaian parameter secara dinamis, dan lain-lain. Namun, strategi ini memiliki konsep keseluruhan yang sederhana dan jelas, mudah diterapkan dalam praktik, dan sangat cocok sebagai salah satu strategi pengantar untuk trading kuantitatif. Dengan penyesuaian parameter dan optimasi mekanisme, strategi ini dapat menjadi sistem kuantitatif yang stabil dan andal.

- 1