Strategi Breakout Cepat Indeks Powell

Ringkasan

Strategi ini didasarkan pada indikator RSI dan EMA dari badan lilin untuk melakukan operasi breakout cepat. Strategi ini menggunakan formasi cepat RSI dan badan lilin besar untuk mengidentifikasi sinyal pembalikan.

Prinsip Strategi

-

Hitung indikator RSI dengan periode 7, gunakan RMA untuk mencapai formasi akselerasi.

-

Hitung EMA dari ukuran badan lilin dengan periode 30, sebagai patokan ukuran badan.

-

Jika RSI menembus ke atas garis batas (default 30), dan badan lilin saat ini lebih besar dari 1/4 ukuran rata-rata, lakukan posisi long.

-

Jika RSI menembus ke bawah garis batas (default 70), dan badan lilin saat ini lebih besar dari 1/4 ukuran rata-rata, lakukan posisi short.

-

Jika sudah memiliki posisi, tutup posisi ketika RSI kembali menembus garis batas.

-

Dapat mengatur parameter seperti panjang RSI, batas, harga acuan, dll.

-

Dapat mengatur parameter seperti periode EMA ukuran badan, kelipatan chroot pembukaan posisi, dll.

-

Dapat mengatur jumlah lilin untuk golden cross/death cross RSI.

Analisis Keunggulan

-

Menggunakan properti pembalikan indikator RSI, mampu menangkap sinyal pembalikan secara tepat waktu.

-

RMA mewujudkan formasi akselerasi RSI, membuat pembalikan lebih sensitif.

-

Menggabungkan filter badan lilin besar, menghindari terjebak oleh osilasi kecil.

-

Data backtest mencukupi, keandalan relatif tinggi.

-

Parameter dapat disesuaikan, cocok untuk berbagai kondisi pasar.

-

Logika trading jelas dan sederhana.

Analisis Risiko

-

Indikator RSI memiliki bias backtest, efektivitas di pasar riil masih perlu diverifikasi.

-

Badan lilin besar tidak dapat sepenuhnya menyaring pasar yang terosilasi dengan baik.

-

Parameter default mungkin tidak cocok untuk semua instrumen, perlu dioptimalkan.

-

Tingkat kemenangan mungkin tidak tinggi, perlu menahan tekanan psikologis dari stop loss beruntun.

-

Risiko kegagalan breakout, perlu stop loss tepat waktu.

Arah Optimasi

-

Optimalkan parameter RSI, sesuaikan dengan periode dan instrumen yang berbeda.

-

Optimalkan periode EMA badan lilin, memperhalus ukuran badan.

-

Optimalkan kelipatan badan untuk pembukaan posisi, mengontrol frekuensi masuk.

-

Tambahkan trailing stop untuk memastikan tingkat kemenangan.

-

Tambahkan filter tren untuk menghindari trading melawan tren.

-

Optimalkan strategi manajemen modal, mengontrol risiko per transaksi.

Kesimpulan

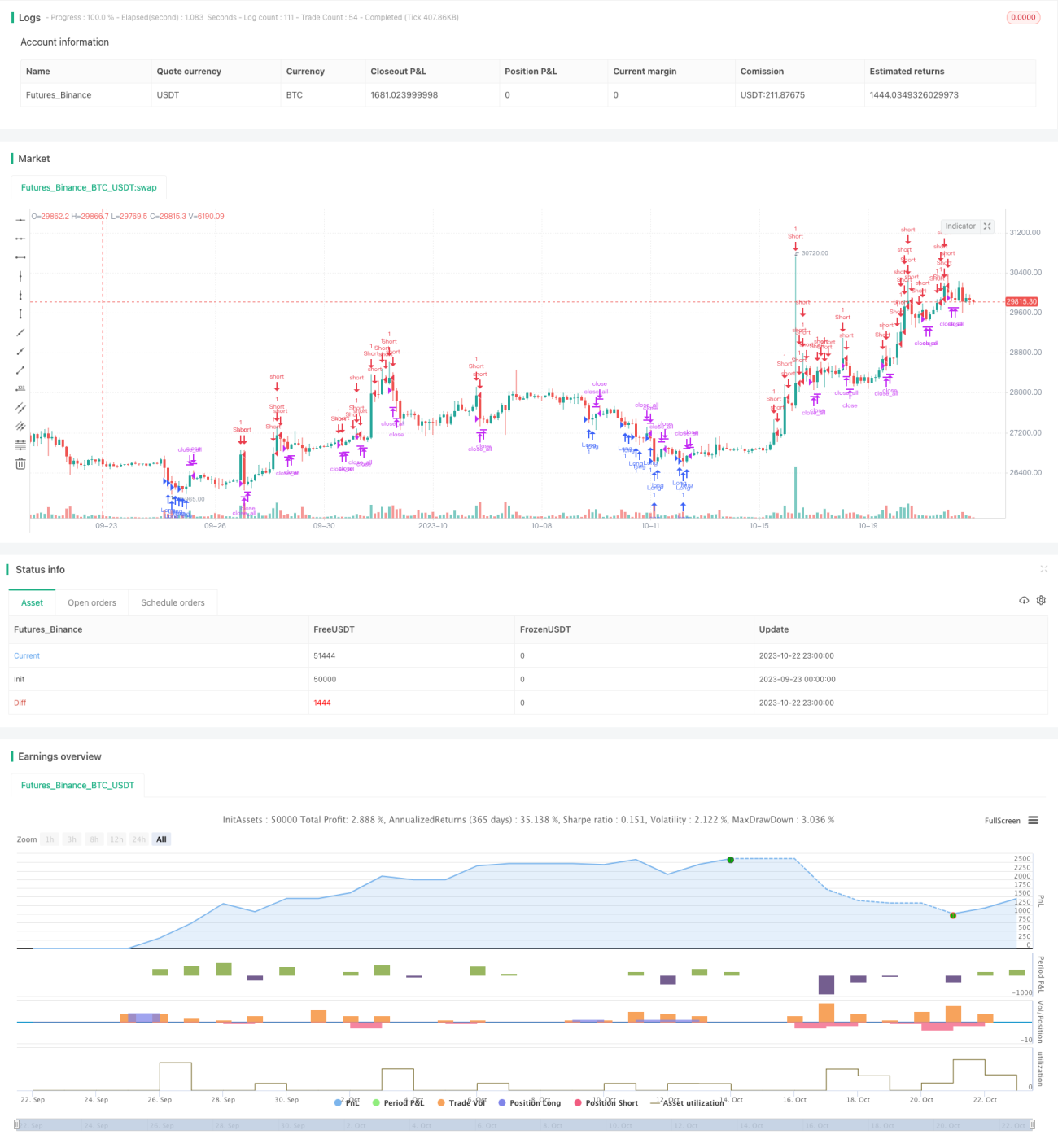

Secara keseluruhan, strategi ini adalah strategi pembalikan yang sangat sederhana dan langsung. Strategi ini secara bersamaan menggunakan properti pembalikan indikator RSI dan daya rusak badan lilin besar untuk masuk pasar dengan cepat saat breakout. Meskipun hasil backtest cukup baik, efektivitas di pasar riil masih perlu diverifikasi. Saat digunakan, perlu memperhatikan optimasi parameter dan mengontrol risiko. Secara keseluruhan, strategi ini memiliki nilai yang sangat tinggi dan merupakan salah satu strategi yang sangat baik yang dapat diterapkan di pasar riil serta dioptimalkan secara berkelanjutan.

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.2", shorttitle = "Fast RSI str 1.2", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1