Strategi Pengikut Tren Persilangan Moving Average dengan Indikator Momentum

Gambaran Umum

Strategi ini menggabungkan persilangan rata-rata bergerak (moving average crossover) dan indikator momentum untuk melacak tren secara efektif dan mendeteksi pembalikan secara tepat waktu. Strategi pertama-tama menggunakan rata-rata bergerak cepat dan rata-rata bergerak lambat untuk menghasilkan sinyal beli saat golden cross dan sinyal jual saat death cross. Kemudian, dipadukan dengan indikator momentum dengan parameter tertentu. Saat golden cross memberikan sinyal beli, jika indikator momentum pada rata-rata bergerak cepat kembali naik, tren dianggap berlanjut dan posisi beli dipertahankan; ketika indikator momentum turun, tren dianggap berbalik dan posisi ditutup. Saat death cross memberikan sinyal jual, prinsip yang sama digunakan untuk melacak pembalikan tren. Selain itu, strategi ini juga menyertakan indikator ADX untuk menyaring sinyal palsu saat kondisi tidak sedang tren.

Prinsip Strategi

Logika inti strategi ini didasarkan pada sinyal tren yang dihasilkan dari persilangan rata-rata bergerak, serta penentuan pembalikan tren menggunakan indikator momentum. Logika kode pada bagian utama adalah sebagai berikut:

-

Menghitung rata-rata bergerak cepat

price1dan rata-rata bergerak lambatprice2.price1adalah HMA 5 periode, danprice2adalah HMA 7 periode. -

Ketika

price1melintasi ke atasprice2, dihasilkan sinyal beli; ketikaprice1melintasi ke bawahprice2, dihasilkan sinyal jual. Ini adalah penggunaan standar rata-rata bergerak. -

Setelah sinyal beli terpicu, jika indikator momentum

roc1dari rata-rata bergerak cepatprice1kembali naik, tren dianggap berlanjut dan posisi beli dipertahankan. -

Ketika indikator momentum

roc1turun, tren dianggap berbalik dan dilakukan penutupan posisi. Logika penanganan untuk sinyal jual sama. -

Ambang batas ADX digunakan untuk menyaring sinyal palsu saat tidak sedang tren. Hanya ketika ADX berada di atas ambang batas, sinyal beli atau jual yang sebenarnya akan dihasilkan.

Analisis Keunggulan

Dibandingkan dengan strategi rata-rata bergerak sederhana, keunggulan utama strategi ini adalah penggunaan indikator momentum untuk menentukan pembalikan tren, sehingga dapat melacak tren dan pembalikan dengan lebih tepat waktu dan akurat. Keunggulan spesifiknya adalah sebagai berikut:

-

Rata-rata bergerak itu sendiri lambat merespons perubahan harga, sementara indikator momentum dapat menangkap sinyal pembalikan lebih cepat, membantu menghentikan kerugian tepat waktu atau membuka posisi sebaliknya.

-

Sinyal pembalikan yang ditentukan berdasarkan indikator momentum lebih andal, mengurangi pembukaan dan penutupan posisi yang tidak perlu dalam perdagangan tren.

-

Penerapan indikator ADX menghindari sinyal palsu di pasar yang tidak sedang tren, memungkinkan strategi lebih fokus pada fase tren, sehingga meningkatkan probabilitas keuntungan.

-

Logika strategi jelas dan sederhana, mudah dipahami dan dilacak, cocok dipelajari oleh pemula dalam perdagangan algoritmik.

-

Ruang optimasi parameter besar, memungkinkan penyesuaian periode rata-rata bergerak, parameter momentum, dll. untuk optimasi di berbagai pasar.

Analisis Risiko

Risiko utama strategi ini berasal dari beberapa aspek berikut:

-

Rata-rata bergerak itu sendiri lambat merespons perubahan harga, dapat menyebabkan sinyal tertunda dan kehilangan momen masuk terbaik.

-

Breakout palsu menyebabkan pembukaan atau penutupan posisi yang tidak perlu, perlu optimasi parameter lebih lanjut atau penambahan filter tambahan.

-

Penentuan pembalikan tren bergantung pada indikator momentum; saat pasar bergejolak hebat, efektivitas indikator momentum dapat berkurang.

-

Indeks ADX tidak dapat secara sempurna membedakan antara tren dan konsolidasi; pengaturan ambang batas yang terlalu tinggi atau terlalu rendah dapat menimbulkan masalah.

-

Strategi belum memperhitungkan biaya transaksi; dalam praktiknya perlu menetapkan titik stop loss untuk mengendalikan risiko.

Arah Optimasi

Strategi ini dapat dioptimasi lebih lanjut dari beberapa aspek berikut:

-

Mencoba jenis rata-rata bergerak lain, atau menyesuaikan parameter rata-rata bergerak untuk meningkatkan kehalusan indikator.

-

Mengoptimasi parameter panjang indikator momentum agar lebih sensitif menangkap pembalikan harga.

-

Mencoba menambahkan filter harga saat indikator momentum berbalik untuk menghindari kesesatan oleh fluktuasi kecil jangka pendek.

-

Meningkatkan penggunaan ADX, misalnya menggunakan parameter berbeda pada level ADX yang berbeda.

-

Menambahkan kondisi pendukung seperti indikator volume untuk meningkatkan kualitas sinyal dan menyaring breakout palsu.

-

Menambahkan mekanisme stop loss untuk mengendalikan kerugian per transaksi. Mengevaluasi tingkat biaya di pasar nyata, dan menetapkan take profit serta stop loss yang wajar.

Kesimpulan

Strategi ini mengintegrasikan keunggulan indikator rata-rata bergerak dan indikator momentum, berhasil melacak tren dan menangkap pembalikan. Dibandingkan dengan pelacakan tren murni, strategi ini dapat merespons berbagai fase pasar dengan lebih fleksibel, mempertahankan perdagangan tren sambil menghindari kerugian akibat kenaikan yang diikuti penurunan. Melalui optimasi parameter dan penambahan kondisi pendukung, efektivitas strategi masih dapat ditingkatkan lebih lanjut. Secara keseluruhan, strategi ini memiliki logika yang jelas, sederhana, dan andal, sangat cocok dipelajari dan diterapkan oleh pemula dalam perdagangan algoritmik.

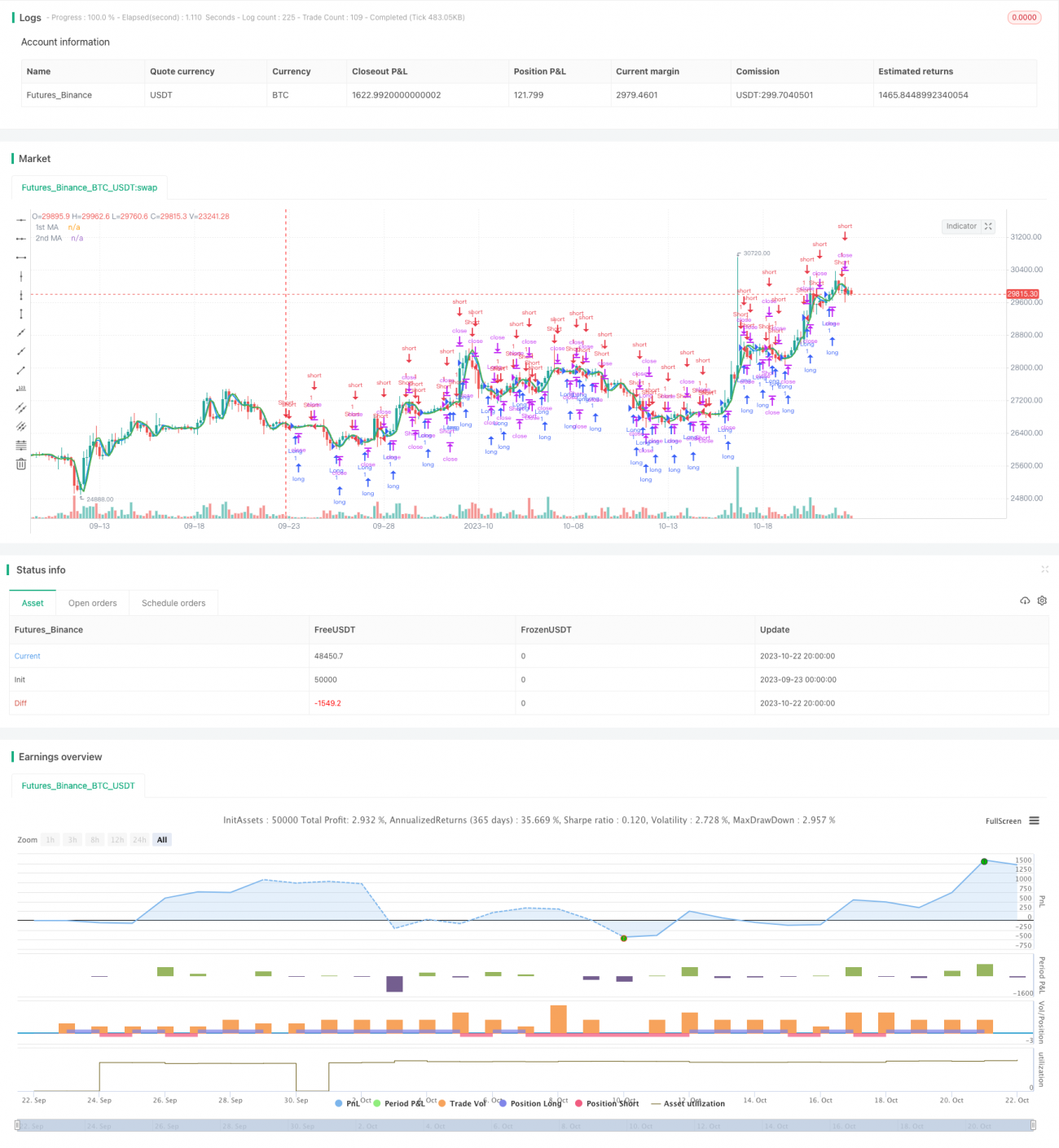

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1