Strategi Gabungan Volatilitas dan Pembalikan Tren

Ikhtisar

Strategi ini merupakan strategi gabungan yang mengkombinasikan strategi pembalikan tren dan strategi volatilitas statistik untuk mendapatkan sinyal perdagangan yang lebih kuat.

Prinsip Strategi

Strategi ini terdiri dari dua bagian:

-

Strategi Pembalikan Tren

- Menggunakan pola 123 untuk mengidentifikasi titik pembalikan tren. Secara spesifik, jika harga penutupan naik selama 2 hari berturut-turut dan garis lambat Stochastic 9 periode berada di bawah 50, maka bullish; jika harga penutupan turun selama 2 hari berturut-turut dan garis cepat Stochastic 9 periode berada di atas 50, maka bearish.

-

Strategi Volatilitas Statistik

- Menggunakan metode ekstrem untuk menghitung volatilitas statistik dari 30 hari terakhir. Jika volatilitas di atas 0,5% maka bullish, jika di bawah 0,16% maka bearish.

Terakhir, jika sinyal dari kedua strategi konsisten, yaitu sama-sama bullish atau bearish, maka akan dihasilkan sinyal perdagangan; jika tidak konsisten, maka tidak ada perdagangan yang dilakukan.

Analisis Keunggulan Strategi

Strategi ini menggabungkan dua jenis strategi yang berbeda untuk meningkatkan keandalan sinyal.

-

Pola 123 dapat mengidentifikasi titik pembalikan tren secara akurat, sehingga terhindar dari kesesatan akibat pergerakan harga yang mendadak.

-

Volatilitas statistik mencerminkan kondisi volatilitas pasar dalam satu bulan terakhir, sehingga dapat menyaring periode dengan volatilitas tinggi dan peluang perdagangan yang lebih banyak.

Kedua strategi saling memvalidasi, dan penggunaannya secara bersama-sama dapat menangkap titik balik kunci pasar dengan lebih baik, sehingga menghasilkan sinyal perdagangan yang lebih akurat dan andal.

Analisis Risiko

-

Pola 123 tidak sepenuhnya dapat menghindari risiko false breakout. Jika terjadi fluktuasi abnormal, sinyal dapat salah diinterpretasikan.

-

Volatilitas statistik hanya mempertimbangkan data historis dan tidak dapat memprediksi tren volatilitas di masa depan. Jika volatilitas pasar tiba-tiba membesar atau mengecil, sinyal yang salah juga mudah terjadi.

-

Kedua strategi bergantung pada optimasi parameter. Jika parameter tidak diatur dengan tepat, kualitas sinyal akan sangat berkurang.

-

Meskipun strategi gabungan meningkatkan keandalan, namun mungkin juga melewatkan beberapa sinyal tunggal yang kuat.

Arah Optimasi

-

Menggabungkan lebih banyak indikator, seperti Bollinger Bands, KDJ, dll., untuk membentuk mekanisme pemungutan suara.

-

Menambahkan algoritma machine learning untuk memanfaatkan lebih banyak data historis dalam memperkirakan probabilitas pembalikan tren.

-

Menetapkan ambang batas untuk menyaring kekuatan sinyal, menghindari gangguan noise.

-

Mengoptimalkan pengaturan parameter, melakukan penyesuaian parameter untuk instrumen dan periode yang berbeda.

-

Menambahkan mekanisme stop loss untuk mengendalikan risiko dari strategi gabungan.

Kesimpulan

Strategi ini meningkatkan kualitas sinyal dengan menggabungkan strategi pembalikan tren dan strategi volatilitas statistik, serta mampu memberikan instruksi perdagangan yang cukup akurat pada titik balik kunci pasar. Namun, perlu diperhatikan risiko kesalahan interpretasi dan masalah optimasi parameter. Dengan mengoptimalkan lebih lanjut melalui penggabungan lebih banyak indikator dan metode seperti machine learning, sinyal perdagangan yang lebih stabil dan andal dapat diperoleh.

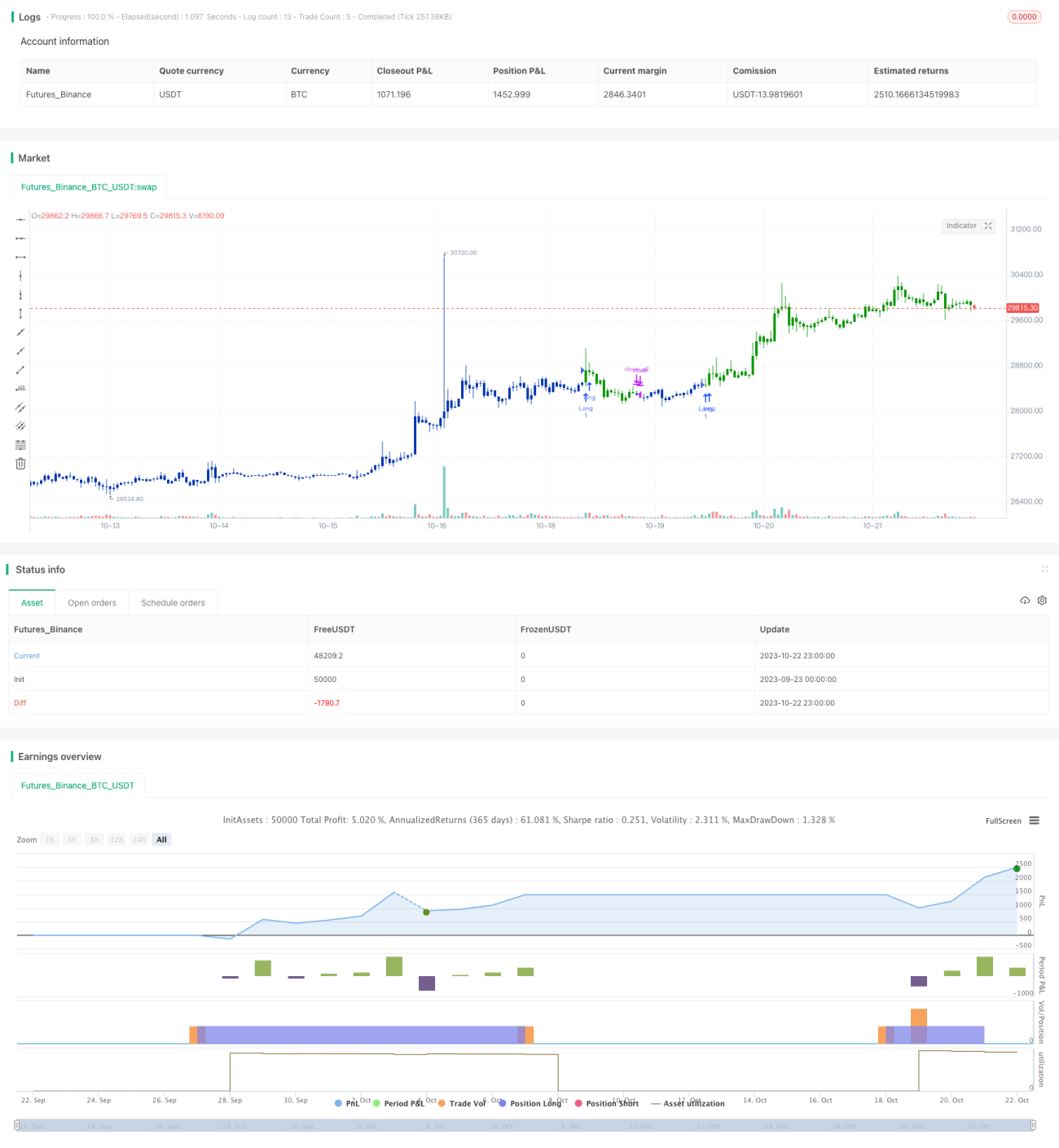

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/07/2021

// This is combo strategies for get a cumulative signal. - 1