Strategi mengikuti tren berdasarkan nilai ekstrem RSI dan filter garis SMA

Ikhtisar

Strategi ini menggabungkan nilai ekstrem dari Relative Strength Index (RSI) dan filter Simple Moving Average (SMA) untuk melacak tren. Ketika RSI mencapai nilai ekstrem overbought (jenuh beli) atau oversold (jenuh jual), strategi menentukan arah posisi long atau short berdasarkan arah SMA. Strategi ini cocok untuk indeks saham AS, indeks Eropa, indeks Asia, serta emas dan perak. Dengan aturan sederhana RSI dan SMA, strategi ini mampu menangkap pergerakan tren.

Prinsip Strategi

- Hitung nilai RSI, tetapkan batas atas overbought pada 65 dan batas bawah oversold pada 45.

- Hitung SMA 200 hari untuk menentukan arah tren.

- Jika RSI di bawah 45 (oversold) dan harga di atas SMA, lakukan posisi long; jika RSI di atas 65 (overbought) dan harga di bawah SMA, lakukan posisi short.

- Jika RSI di atas 75 (overbought kuat) dan harga di atas SMA, tutup posisi long; jika RSI di bawah 25 (oversold kuat) dan harga di bawah SMA, tutup posisi short.

Strategi ini menggunakan rentang overbought/oversold RSI untuk menentukan waktu masuk, dikombinasikan dengan filter arah SMA untuk menangkap tren secara efektif. Nilai ekstrem RSI menunjukkan potensi pembalikan harga, sementara arah SMA memastikan arah perdagangan sejalan dengan tren. Kombinasi keduanya menjamin perdagangan yang masuk akal dan meningkatkan rasio kemenangan.

Keunggulan Strategi

- Logika strategi sederhana dan mudah dipahami.

- Berdasarkan dua indikator terkenal, RSI dan SMA, sehingga mudah dioperasikan.

- Nilai ekstrem RSI menunjukkan titik pembalikan potensial, filter SMA memastikan arah perdagangan tepat.

- Pengaturan parameter yang wajar menghindari overtrading.

- Dapat diterapkan secara luas pada berbagai instrumen seperti indeks saham dan komoditas.

- Mampu menangkap pergerakan harga yang signifikan dalam tren.

Dibandingkan dengan penggunaan RSI saja, strategi ini menambahkan penentuan arah tren melalui SMA, sehingga menghindari posisi long/short buta. Dibandingkan dengan sistem SMA saja, strategi ini memanfaatkan nilai ekstrem RSI untuk masuk posisi berdasarkan arah SMA, meningkatkan efisiensi pemilihan waktu. Secara keseluruhan, strategi ini menggabungkan keunggulan keduanya menjadi alat pelacak tren yang sangat praktis.

Risiko dan Solusi

- Risiko pembalikan tren saat SMA membentuk death cross. Solusi: memperpendek periode SMA untuk meningkatkan sensitivitas terhadap perubahan tren.

- Risiko kehilangan peluang perdagangan saat RSI mengalami divergensi. Solusi: menggabungkan indikator lain seperti MACD untuk mendeteksi pergerakan abnormal guna menghindari divergensi.

- Dalam kondisi sideways, RSI dan SMA dapat menghasilkan sinyal palsu. Solusi: setelah mendeteksi pasar sideways, hentikan perdagangan strategi.

- Pengaturan parameter yang tidak tepat dapat menyebabkan overtrading atau kehilangan peluang. Solusi: optimalkan parameter untuk menemukan kombinasi terbaik.

- Pengujian pada satu instrumen saja tidak cukup untuk mengevaluasi efektivitas strategi; diperlukan backtest multi-instrumen.

- Backtest tidak sama dengan trading riil; manajemen modal dan risiko harus diterapkan dengan baik di trading riil.

Arah Optimasi

- Optimalkan parameter RSI untuk menemukan periode RSI terbaik pada berbagai instrumen.

- Optimalkan periode SMA dan integrasikan beberapa garis SMA.

- Tambahkan mekanisme stop loss untuk meningkatkan pengendalian risiko.

- Tambahkan indikator lain untuk verifikasi multi-faktor.

- Gabungkan indikator volatilitas untuk memperbaiki timing masuk.

- Kembangkan sistem parameter adaptif untuk optimasi dinamis.

- Uji berbagai metode manajemen modal untuk menemukan yang optimal.

- Buat kumpulan strategi perdagangan berdasarkan kondisi pasar yang berbeda untuk integrasi strategi.

Kesimpulan

Strategi filter RSI ekstrem dan SMA ini menggabungkan kelebihan keduanya, melacak tren melalui penilaian indikator sederhana. Logika strategi jelas dan mudah dipahami, parameter diatur secara wajar, dan dapat diterapkan secara luas pada berbagai instrumen. Dibandingkan dengan strategi RSI atau SMA saja, strategi ini secara signifikan meningkatkan efisiensi pemilihan waktu dan rasio kemenangan. Namun, masih ada ruang untuk perbaikan, seperti optimasi parameter, mekanisme stop loss, dan lainnya untuk meningkatkan ketahanan dan adaptabilitas strategi. Secara keseluruhan, strategi ini menyediakan alat trading yang sangat praktis dan efektif bagi para trend trader.

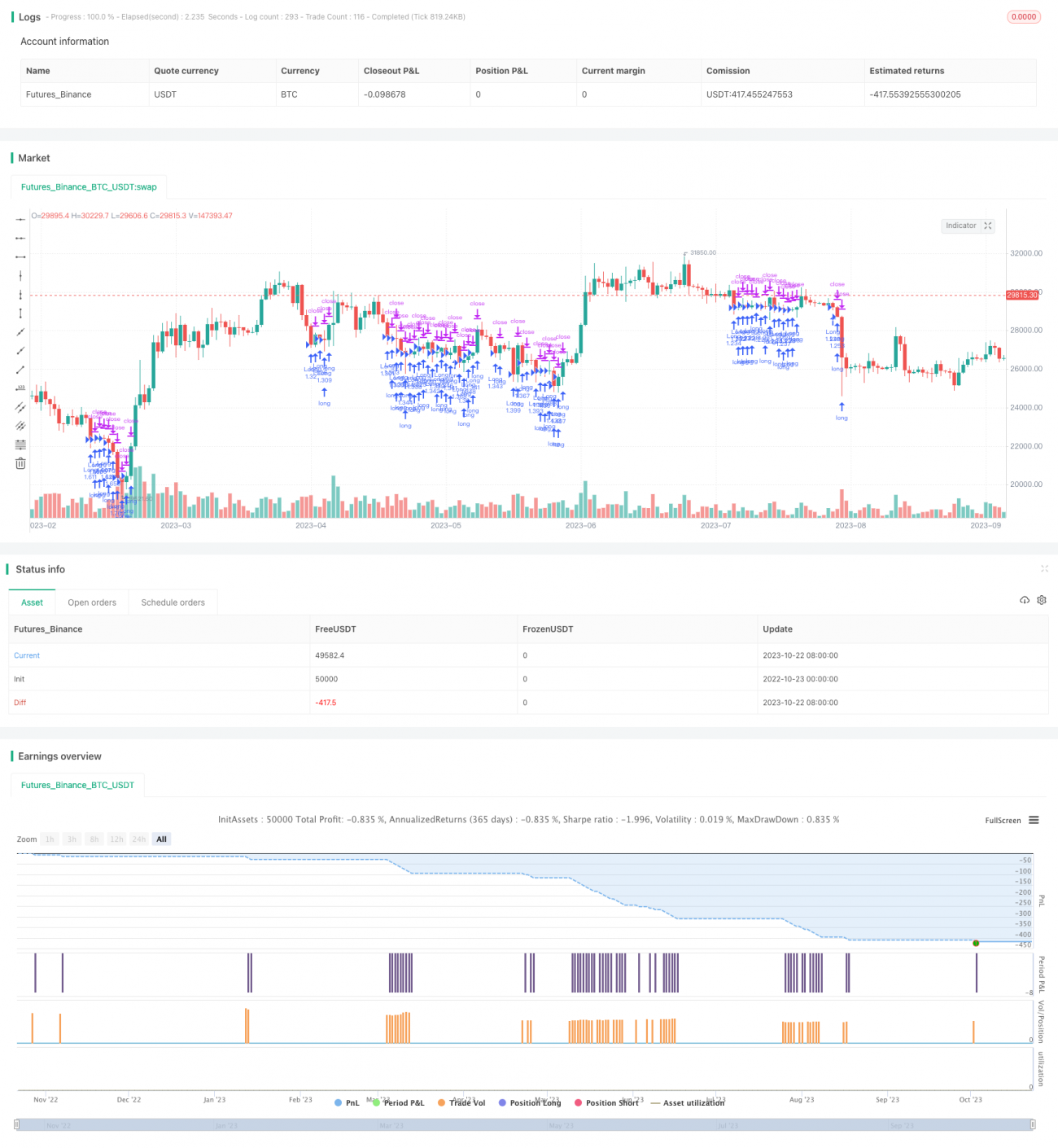

/*backtest

start: 2022-10-23 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Attribution-NonCommercial-ShareAlike 4.0 International (CC BY-NC-SA 4.0) https://creativecommons.org/licenses/by-nc-sa/4.0/

// © wielkieef

//@version=5- 1