Strategi Indikator Volatilitas DEMA

Ikhtisar

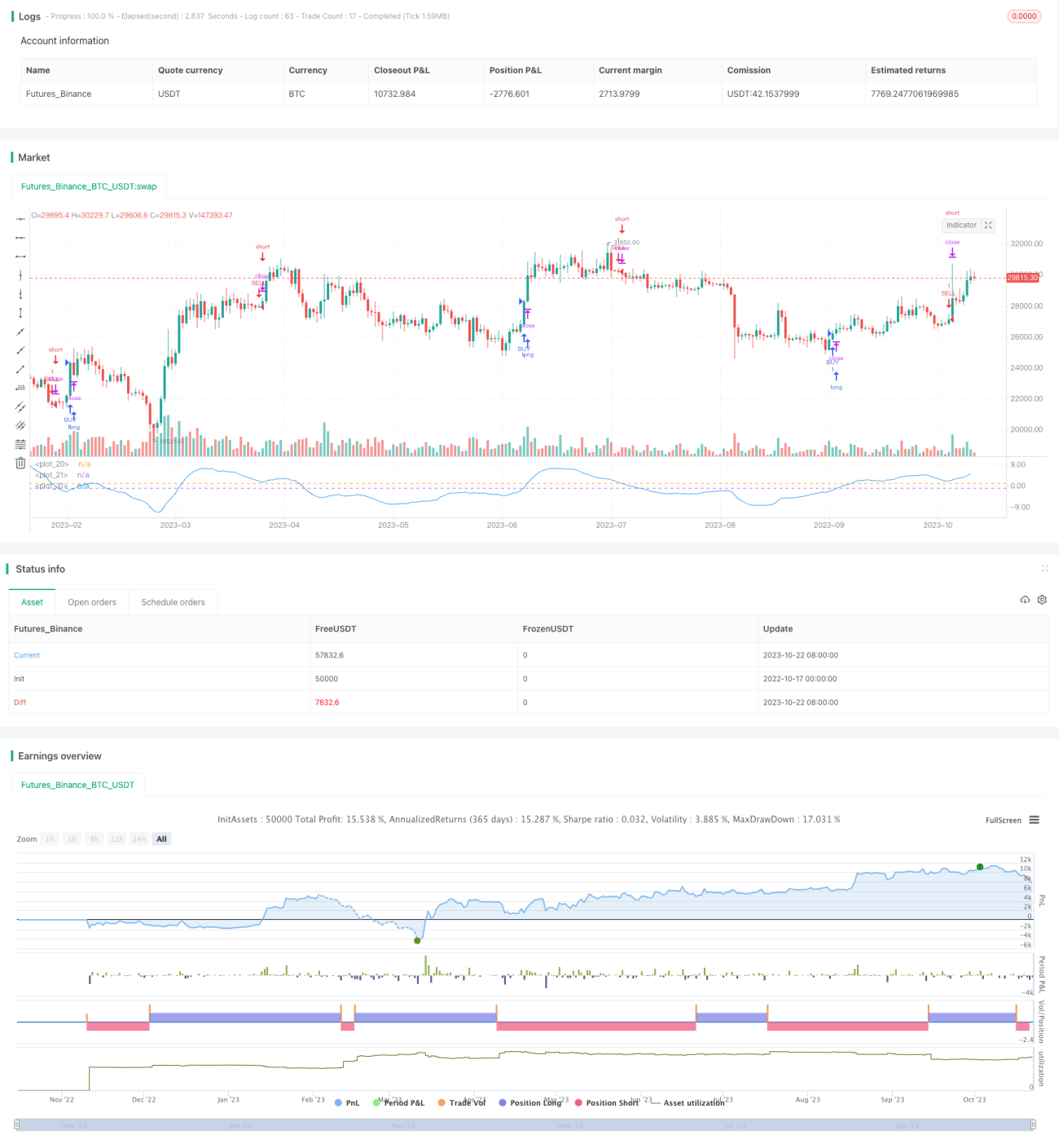

Strategi ini menggunakan Double Exponential Moving Average (DEMA) untuk menghitung volatilitas harga, kemudian menghaluskan kembali volatilitas tersebut guna mengidentifikasi tren pergerakan harga. Ketika volatilitas meningkat, posisi long diambil; ketika volatilitas menurun, posisi short diambil.

Prinsip Strategi

-

Hitung Double Exponential Moving Average (DEMA) harga dengan rumus: DEMA = 2*EMA(harga, N) - EMA(EMA(harga, N), N)

-

Hitung volatilitas harga relatif terhadap DEMA: Volatilitas = (harga - DEMA) / harga * 100%

-

Lakukan penghalusan DEMA kedua pada volatilitas untuk mendapatkan sinyal tren volatilitas.

-

Ketika volatilitas yang telah dihaluskan kembali menembus ke atas suatu level tertentu, lakukan long; ketika menembus ke bawah suatu level tertentu, lakukan short.

-

Dapat diatur untuk hanya bertransaksi dalam periode waktu tertentu.

Keunggulan Strategi

-

Menggunakan Double Exponential Moving Average memungkinkan penangkapan perubahan tren harga dengan lebih cepat.

-

Volatilitas mencerminkan sentimen pasar; peningkatan volatilitas menunjukkan dominasi bullish, penurunan menunjukkan dominasi bearish.

-

Penghalusan kedua pada volatilitas dapat menyaring noise jangka pendek dan menangkap tren utama.

-

Dapat diatur untuk hanya bertransaksi dalam periode waktu tertentu, menghindari kerugian akibat slippage yang tidak perlu.

-

Menerapkan stop loss dan strategi keluar untuk mengelola risiko.

Risiko Strategi

-

Dalam kondisi pasar yang ekstrem, DEMA mungkin tertinggal, sehingga melewatkan titik masuk terbaik.

-

Indikator volatilitas dapat menghasilkan sinyal palsu; perlu diverifikasi dengan indikator lain.

-

Titik stop loss harus ditetapkan untuk mencegah kerugian membesar.

-

Di luar periode waktu perdagangan, peluang trading akan terlewatkan.

-

Pemilihan periode waktu perdagangan perlu diuji berdasarkan data historis; periode yang tidak tepat dapat mengurangi keuntungan.

Solusi Risiko

-

Optimalkan parameter DEMA dengan menggunakan nilai N yang lebih kecil.

-

Gabungkan dengan indikator lain seperti RSI, MACD untuk analisis komprehensif.

-

Tentukan titik stop loss berdasarkan data historis dan kerugian maksimum yang dapat ditoleransi.

-

Optimalkan pemilihan periode waktu perdagangan.

-

Uji periode waktu terbaik untuk setiap instrumen secara terpisah.

Arah Optimasi Strategi

-

Uji berbagai kombinasi parameter DEMA untuk menemukan parameter yang memberikan penghalusan terbaik.

-

Coba jenis moving average lain seperti EMA, SMA, dll.

-

Lakukan beberapa kali penghalusan pada indikator volatilitas untuk menemukan parameter penghalusan terbaik.

-

Tambahkan indikator tambahan untuk verifikasi multi-faktor.

-

Gunakan metode pembelajaran mesin untuk mengoptimalkan parameter masuk dan keluar secara otomatis.

-

Uji kombinasi parameter terbaik untuk setiap instrumen secara terpisah.

-

Tambahkan strategi stop loss dan keluar untuk mengendalikan risiko secara ketat.

Kesimpulan

Strategi ini menghitung volatilitas DEMA harga dan menghaluskannya kembali, sehingga dapat dengan cepat mendeteksi perubahan tren sentimen pasar. Ketika volatilitas meningkat, lakukan long; ketika menurun, lakukan short, sehingga mengikuti tren. Namun, strategi ini mungkin mengalami masalah keterlambatan DEMA dan sinyal palsu. Parameter harus dioptimalkan, stop loss diterapkan secara ketat, dan dikombinasikan dengan indikator lain untuk analisis komprehensif. Jika digunakan dengan benar, strategi ini dapat menangkap peluang perubahan tren pasar dan memberikan imbal hasil investasi yang baik.

- 1