Strategi Breakout Berdasarkan Kanal Camarilla

Gambaran Umum

Strategi ini terutama didasarkan pada Kanal Camarilla dan moving average untuk mengidentifikasi titik breakout di pasar, sehingga dapat mengikuti tren. Strategi ini relatif sederhana namun memiliki kegunaan yang kuat.

Prinsip Strategi

-

Hitung garis support dan resistance dari Kanal Camarilla. Termasuk garis H4, L4, dll.

-

Tentukan apakah harga menembus garis kanal tersebut. Misalnya, harga penutupan menembus di atas garis H4 dan harga pembukaan di bawah garis H4, dianggap sebagai sinyal breakout.

-

Tambahkan penilaian moving average untuk mengonfirmasi lebih lanjut sinyal breakout. Misalnya, EMA di bawah harga penutupan menunjukkan breakout bullish.

-

Masuk ke posisi long, tetapkan kondisi stop loss dan take profit, seperti menetapkan jumlah pip stop loss tetap, serta metode trailing stop.

-

Logika penilaian yang sama juga berlaku untuk posisi short.

Di atas adalah logika penilaian utama dari strategi ini, relatif sederhana dan intuitif, mudah dipahami dan diimplementasikan. Dengan trailing stop dinamis, keuntungan dapat terus diperoleh hingga tren berbalik.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Berdasarkan Kanal Camarilla, dapat secara akurat menentukan support dan resistance potensial.

-

Dengan penyaringan moving average, dapat secara efektif membedakan sinyal breakout yang asli dan palsu.

-

Menggunakan trailing stop, dapat terus memperoleh keuntungan dan menghindari stop loss akibat pembalikan.

-

Sinyal strategi sederhana dan jelas, mudah untuk menentukan operasi.

-

Tidak perlu sering menyesuaikan parameter, cocok untuk perdagangan otomatis dengan parameter tetap.

Risiko dan Solusi

Strategi ini juga memiliki risiko sebagai berikut:

-

Kanal Camarilla tidak dapat secara efektif menentukan titik pembalikan tren, yang dapat menyebabkan kerugian membesar.

- Solusi: Gabungkan dengan indikator lain seperti osilator untuk menentukan pembalikan tren.

-

Pengaturan jumlah pip trailing stop yang tidak wajar dapat menyebabkan stop loss terlalu dini atau kerugian membesar.

- Solusi: Optimalkan dan uji berbagai pengaturan jumlah pip stop loss.

-

Sinyal breakout mungkin mengalami breakout palsu.

- Solusi: Tambahkan lebih banyak indikator penyaringan untuk konfirmasi, atau longgarkan standar penentuan breakout.

-

Dalam pasar yang sangat bergejolak, mungkin terjadi beberapa breakout palsu.

- Solusi: Hindari trading selama periode volatilitas, atau longgarkan standar breakout.

Saran Optimasi

Strategi ini juga dapat dioptimalkan dari aspek berikut:

-

Tambahkan indikator penyaringan komposit untuk meningkatkan akurasi breakout. Pertimbangkan KDJ, MACD, dll.

-

Optimalkan strategi stop loss dan take profit, seperti memperkenalkan stop loss dinamis, menggabungkan indikator ATR, dll.

-

Optimalkan parameter untuk berbagai instrumen guna meningkatkan stabilitas.

-

Tambahkan penilaian tren jangka panjang untuk menghindari trading melawan tren.

-

Gabungkan analisis volume harian, fokus pada breakout dengan volume tinggi.

-

Kembangkan program optimasi parameter otomatis untuk mengoptimalkan parameter secara real-time.

-

Perluas menjadi strategi arbitrase multi-instrumen dengan memanfaatkan selisih harga.

Kesimpulan

Strategi ini secara keseluruhan memiliki ide yang jelas dan sederhana, dengan kegunaan yang kuat, merupakan strategi pengikut tren breakout yang khas. Dengan Kanal Camarilla untuk menentukan support dan resistance potensial, dikombinasikan dengan penyaringan moving average untuk menentukan arah breakout. Metode stop loss juga cukup masuk akal. Namun, strategi ini memiliki potensi ekspansi yang besar, dapat diperkenalkan lebih banyak indikator untuk optimasi, menjadikan strategi lebih kokoh dan andal. Juga dapat diperluas menjadi strategi multi-instrumen. Secara keseluruhan, strategi ini memiliki potensi perbaikan yang baik.

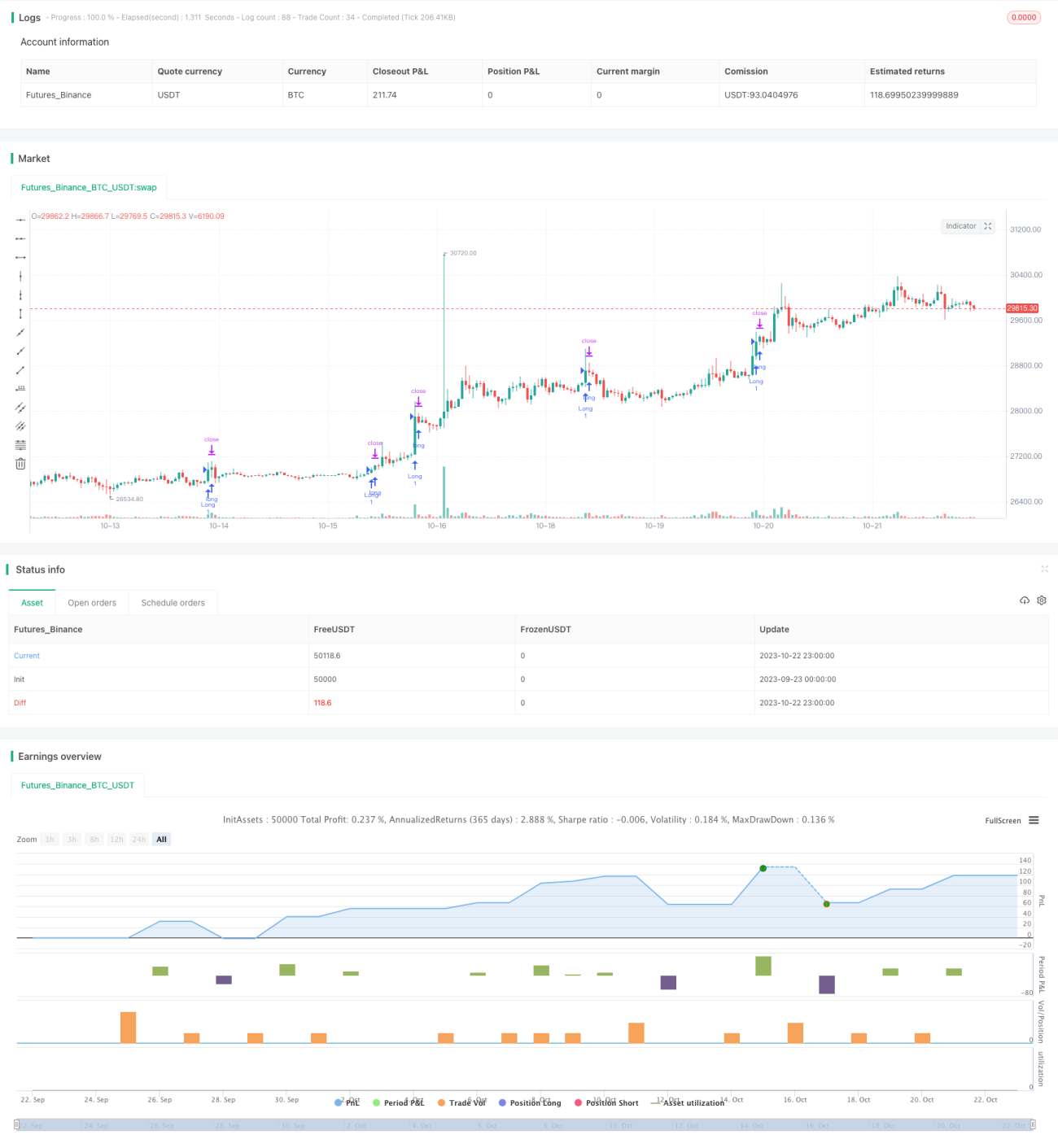

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyV1", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1