Strategi Filter Ayunan Dua Sisi

[trans]

Ikhtisar

Strategi filter pita dua sisi (Dual Bandpass Filter) diadaptasi dari artikel yang diterbitkan oleh Broder di majalah Stocks & Commodities pada tahun 2010. Strategi ini menghasilkan sinyal perdagangan dengan menghitung nilai filter pita Broder untuk mengidentifikasi fluktuasi harga saham. Strategi ini akan melakukan posisi short ketika nilai filter pita lebih tinggi dari ambang batas, dan posisi long ketika lebih rendah, untuk mengikuti tren.

Logika Strategi

Langkah-langkah utama strategi ini adalah:

-

Inisialisasi parameter: termasuk panjang pita

Length, koefisien fluktuasiDelta, ambang batas zona jualSellZone, dan ambang batas zona beliBuyZone. -

Hitung filter pita Broder

BPmenggunakan serangkaian fungsi trigonometri. -

Tentukan arah posisi: lakukan short jika

BPdi atasSellZone; lakukan long jika di bawahBuyZone; jika tidak, pertahankan posisi saat ini. -

Keluarkan sinyal: hasilkan sinyal long/short berdasarkan arah posisi.

-

Atur warna batang (bar) berdasarkan hasil sinyal.

-

Plot kurva filter pita.

Strategi ini menangkap fluktuasi jangka pendek menggunakan filter pita Broder, dan menghasilkan sinyal perdagangan ketika fluktuasi mencapai besaran tertentu untuk mengikuti tren.

Analisis Keunggulan

-

Lebih sensitif terhadap fluktuasi pasar berdasarkan filter pita Broder, yang dapat menangkap tren jangka pendek.

-

Sensitivitas dapat disesuaikan melalui penyetelan parameter untuk beradaptasi dengan lingkungan pasar yang berbeda.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

-

Parameter dapat dengan mudah dioptimalkan untuk menemukan kombinasi terbaik.

-

Kurva filter pita visual secara intuitif menunjukkan fluktuasi pasar.

Analisis Risiko

-

Filter pita yang dioptimalkan secara berlebihan dapat menjadi terlalu sensitif dan menghasilkan sinyal palsu.

-

Tidak dapat menentukan titik akhir fluktuasi, dapat menyebabkan kerugian yang membesar.

-

Frekuensi perdagangan yang tinggi dapat meningkatkan biaya dan risiko slippage.

-

Rentan terhadap peristiwa tak terduga yang memicu sinyal palsu.

-

Parameter perlu disesuaikan untuk produk dan pasar yang berbeda.

-

Pertimbangkan untuk menetapkan stop loss guna mengendalikan kerugian per perdagangan.

-

Perpanjang waktu keluar atau tambahkan filter untuk mengurangi sinyal palsu.

Arah Optimasi

-

Optimalkan parameter untuk menemukan kombinasi terbaik, dengan mengevaluasi win rate, rasio profit, Sharpe ratio, dll.

-

Tambahkan filter seperti persilangan moving average, pola harga untuk menghindari perdagangan di area non-tren.

-

Pertimbangkan untuk menggabungkan parameter di beberapa instrumen untuk perdagangan keranjang guna mendiversifikasi risiko.

-

Tambahkan logika stop loss untuk mengendalikan kerugian per perdagangan, seperti stop dinamis atau trailing stop.

-

Tambahkan profit taking seperti trailing profit stop untuk mengunci keuntungan. Level yang berbeda dapat ditetapkan untuk tahap tren yang berbeda.

-

Optimalkan sinyal masuk untuk menghindari sinyal palsu di pasar yang bergerak sideway. Pertimbangkan periode holding yang lebih lama atau sinyal breakout.

-

Kembangkan menjadi sistem arbitrase multi-instrumen, memanfaatkan perbedaan harga antar instrumen untuk hedging.

-

Lakukan optimasi backtesting untuk menemukan pemilihan instrumen dan strategi rebalancing terbaik.

Kesimpulan

Strategi filter pita dua sisi menghitung kekuatan fluktuasi harga melalui filter pita Broder dan menghasilkan sinyal perdagangan ketika fluktuasi mencapai ambang batas. Strategi ini memiliki keunggulan berupa sensitivitas tinggi terhadap tren jangka pendek dan implementasi yang sederhana. Namun, strategi ini sensitif terhadap parameter dan frekuensi perdagangan, sehingga perlu dioptimalkan dengan tepat untuk mengurangi sinyal palsu dan mengendalikan risiko. Secara keseluruhan, strategi ini menyediakan opsi untuk menangkap tren jangka pendek, tetapi perlu diwaspadai masalah over-optimasi dan sebaiknya dikombinasikan dengan indikator teknikal lainnya.

||

Overview

The Dual Bandpass Filter strategy is adapted from the strategy published by Broder in Stocks & Commodities magazine in 2010. It generates trading signals by calculating the value of Broder's bandpass filter to identify price fluctuations in stocks. It goes short when the bandpass filter value is higher than the threshold, and goes long when it is lower, to follow the trend.

Strategy Logic

The key steps of this strategy are:

-

Initialize parameters including bandpass length

Length, fluctuation coefficientDelta, short zone thresholdSellZone, and long zone thresholdBuyZone. -

Calculate the Broder bandpass filter

BPusing a series of trigonometric functions. -

Determine position direction: go short if

BPis aboveSellZone; go long if belowBuyZone; otherwise, maintain current position. -

Output signals: generate long/short signals based on position direction.

-

Set bar colors based on signal results.

-

Plot the bandpass filter curve.

This strategy captures short-term fluctuations using the Broder bandpass filter, and generates trading signals when the fluctuations reach certain magnitude to follow the trend.

Advantage Analysis

-

More sensitive to market fluctuations based on the Broder bandpass filter, which can catch short-term trends.

-

The sensitivity can be adjusted through parameter tuning to adapt to different market environments.

-

Simple and clear strategy logic, easy to understand and implement.

-

Parameters can be easily optimized to find the best combination.

-

Visual bandpass filter curve intuitively shows market fluctuations.

Risk Analysis

-

Overly optimized bandpass filter may become too sensitive and generate false signals.

-

Unable to determine fluctuation end points, may lead to expanding losses.

-

High trading frequency may increase costs and slippage risks.

-

Vulnerable to black swan events that trigger false signals.

-

Parameters need adjusting for different products and markets.

-

Consider setting stop loss to control loss per trade.

-

Extend exit time or add filters to reduce false signals.

Optimization Directions

-

Optimize parameters to find the best combination, evaluating win rate, profit ratio, Sharpe ratio etc.

-

Add filters like moving average cross, price patterns to avoid trading in non-trending areas.

-

Consider combining parameters across multiple instruments for basket trading to diversify risks.

-

Add stop loss logic to control loss per trade, like dynamic stops or trailing stops.

-

Add profit taking like moving profit stops to lock in gains. Different levels can be set for different trend stages.

-

Optimize entry signals to avoid false signals in ranging markets. Consider longer holding periods or breakout signals.

-

Perluas ke sistem arbitrase lintas aset yang memanfaatkan selisih harga untuk lindung nilai.

-

Optimasi backtest untuk pemilihan aset terbaik dan strategi rebalancing.

Ringkasan

Strategi Dual Bandpass Filter menilai fluktuasi harga menggunakan filter bandpass Broder dan menghasilkan sinyal ketika fluktuasi mencapai ambang batas, dengan keunggulan sensitivitas tinggi terhadap tren jangka pendek dan implementasi yang mudah. Namun, strategi ini sensitif terhadap parameter dan frekuensi perdagangan, sehingga memerlukan optimasi untuk mengurangi sinyal palsu dan mengelola risiko. Secara keseluruhan, strategi ini menyediakan opsi untuk menangkap tren jangka pendek, tetapi overfitting harus dihindari, dan alat teknis lainnya dapat dikombinasikan untuk perdagangan.

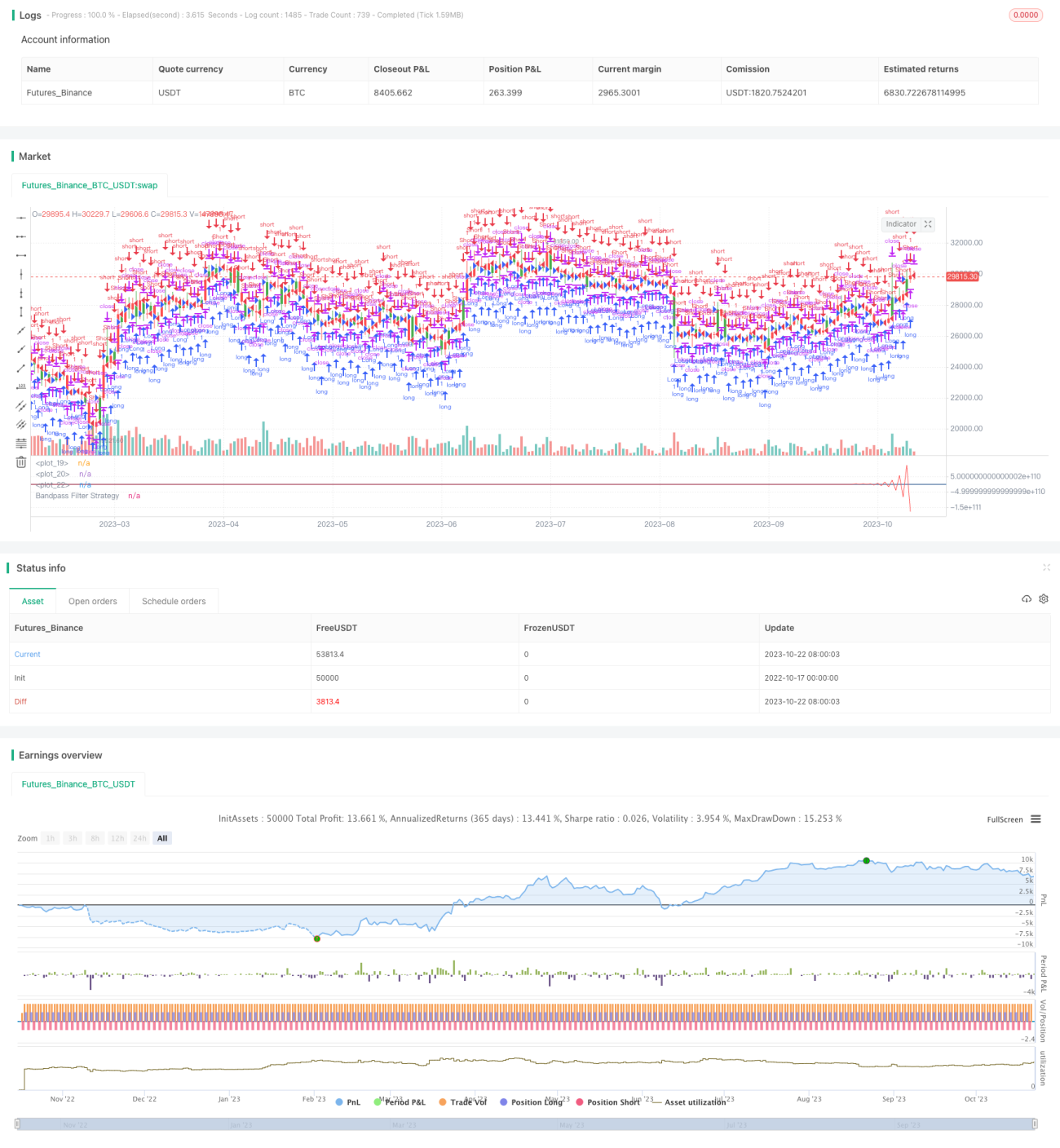

/*backtest

start: 2022-10-17 00:00:00

end: 2023-10-23 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/09/2018

// The related article is copyrighted material from- 1