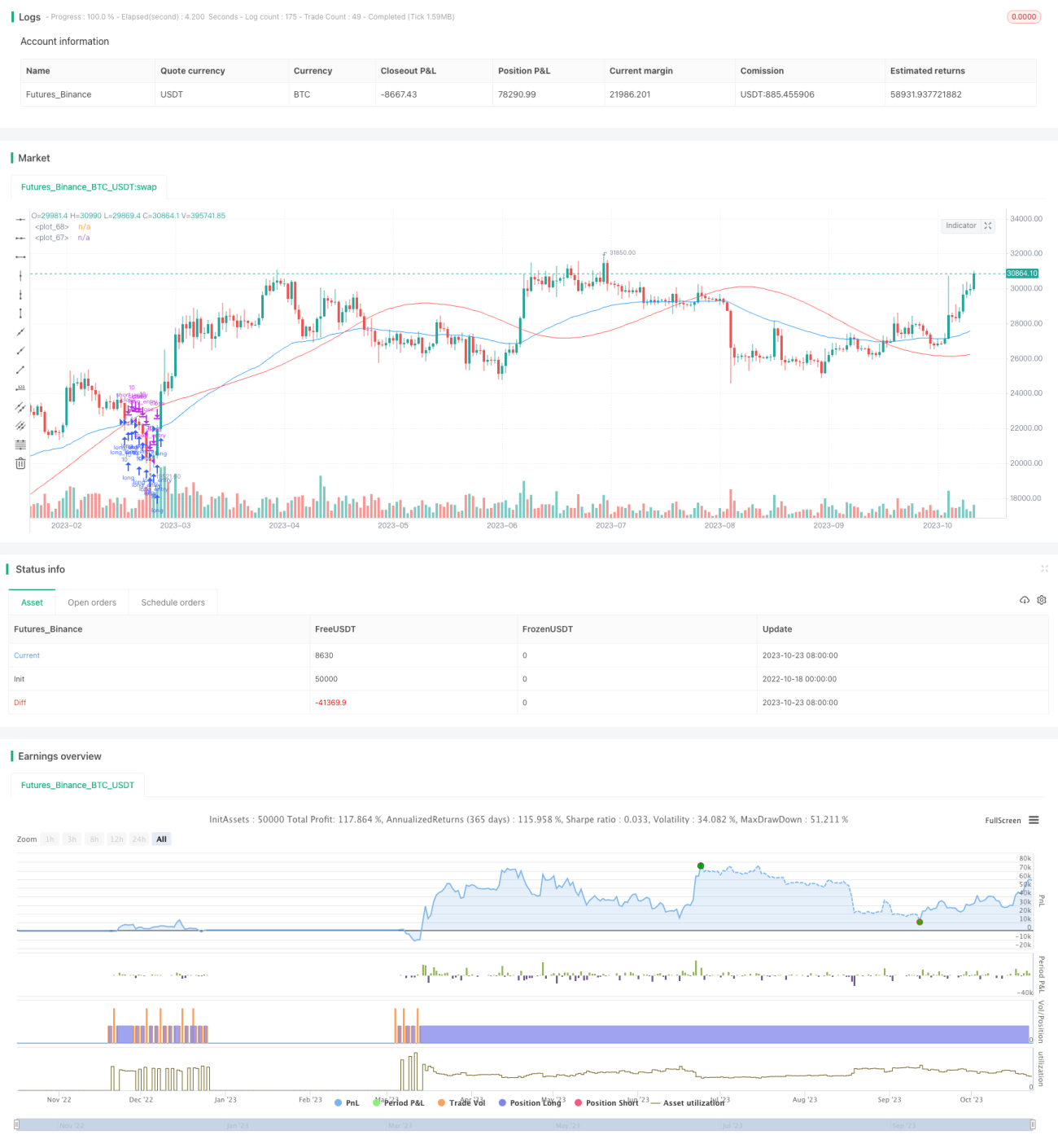

Strategi Trading Mean Reversion Moving Average

Ikhtisar

Strategi perdagangan regresi rata-rata bergerak menentukan sinyal beli dan jual dengan menghitung persilangan antara garis regresi linier harga saham dan rata-rata bergerak. Strategi ini menggabungkan analisis rata-rata bergerak dan regresi linier, mempertimbangkan baik tren harga saham maupun karakteristik statistiknya, sehingga dapat secara efektif mengidentifikasi titik pembalikan harga dan mewujudkan pembelian di harga rendah serta penjualan di harga tinggi.

Prinsip Strategi

Strategi ini pertama-tama menghitung garis regresi linier harga saham selama n hari dan rata-rata bergerak selama m hari. Garis regresi linier mencerminkan tren statistik jangka panjang harga saham, sedangkan rata-rata bergerak mencerminkan pergerakan jangka pendek harga saham.

Ketika rata-rata bergerak memotong ke atas garis regresi linier, ini menunjukkan momentum kenaikan harga saham menguat, menghasilkan sinyal beli. Ketika rata-rata bergerak memotong ke bawah garis regresi linier, ini menunjukkan kekuatan kenaikan harga saham melemah, menghasilkan sinyal jual.

Secara spesifik, strategi ini menentukan sinyal perdagangan melalui langkah-langkah berikut:

-

Hitung garis regresi linier lrLine harga saham selama n hari

-

Hitung rata-rata bergerak sederhana lrMA dari garis regresi linier selama m hari

-

Hitung rata-rata bergerak eksponensial ema harga saham selama m hari

-

Ketika ema memotong ke atas lrMA, menghasilkan sinyal beli longEntry

-

Ketika ema memotong ke bawah lrMA, menghasilkan sinyal jual longExit

-

Pada saat yang sama, pertimbangkan indeks pasar secara keseluruhan, hanya ketika pasar dalam kondisi bullish sinyal beli dipertimbangkan

-

Eksekusi transaksi beli dan jual berdasarkan sinyal

Dengan menentukan waktu masuk dan keluar berdasarkan persilangan antara rata-rata bergerak dan garis regresi, strategi ini secara efektif dapat menyaring sinyal palsu dan menangkap titik pembalikan, sehingga mewujudkan pembelian di harga rendah dan penjualan di harga tinggi.

Keunggulan Strategi

- Garis regresi mencerminkan tren jangka panjang, rata-rata bergerak mencerminkan pergerakan jangka pendek, menggabungkan kedua indikator dapat secara akurat menentukan titik beli dan jual

- Perhitungan garis regresi sederhana dan mudah diimplementasikan

- Memanfaatkan penilaian pasar secara keseluruhan untuk menyaring sinyal perdagangan yang tidak sesuai

- Parameter yang dapat disesuaikan untuk mengubah strategi perdagangan

- Mewujudkan pembelian di harga rendah dan penjualan di harga tinggi, dengan potensi keuntungan yang besar

Risiko Strategi

- Ketika harga saham berfluktuasi tajam, persilangan antara rata-rata bergerak dan garis regresi sering terjadi, yang dapat menghasilkan sinyal yang salah

- Ketika penilaian pasar tidak akurat, waktu masuk dan keluar juga dapat salah

- Pengaturan parameter yang tidak tepat juga dapat mempengaruhi efektivitas strategi

- Perdagangan yang sering menyebabkan biaya transaksi yang tinggi

Perlu penyesuaian parameter yang hati-hati, memperbesar periode rata-rata bergerak dan garis regresi secara tepat untuk mengurangi frekuensi perdagangan. Menerapkan strategi stop loss yang wajar untuk mengendalikan risiko. Mengoptimalkan aturan penilaian pasar untuk meningkatkan akurasi.

Optimasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimasi indikator rata-rata bergerak: Coba berbagai jenis rata-rata bergerak, seperti rata-rata bergerak tertimbang, untuk menemukan rata-rata bergerak terbaik untuk saham tersebut.

-

Optimasi garis regresi: Sesuaikan periode perhitungan garis regresi untuk menemukan parameter periode yang paling mencerminkan tren jangka panjang saham.

-

Optimasi penilaian pasar: Uji berbagai indikator penilaian pasar untuk menemukan sinyal pasar yang paling sesuai dengan strategi.

-

Optimasi parameter: Lakukan backtest berulang dengan kombinasi parameter yang berbeda untuk menemukan konfigurasi parameter terbaik.

-

Optimasi strategi stop loss: Uji berbagai metode stop loss untuk menetapkan logika stop loss terbaik guna mengendalikan risiko.

-

Optimasi biaya transaksi: Sesuaikan frekuensi perdagangan berdasarkan model biaya transaksi yang berbeda untuk mengurangi biaya transaksi.

Melalui beberapa optimasi di atas, stabilitas dan tingkat pengembalian strategi dapat lebih ditingkatkan.

Kesimpulan

Strategi perdagangan regresi rata-rata bergerak ini mengintegrasikan kelebihan analisis rata-rata bergerak dan analisis regresi linier, secara efektif dapat mengidentifikasi titik pembalikan harga saham, memandu pembelian di harga rendah dan penjualan di harga tinggi. Strategi ini relatif sederhana dan andal, cocok untuk perdagangan saham jangka menengah hingga panjang. Dengan optimasi parameter dan kontrol risiko, stabilitas strategi dapat lebih ditingkatkan. Strategi ini menyediakan solusi perdagangan teknis yang layak untuk analisis pasar saham.

- 1