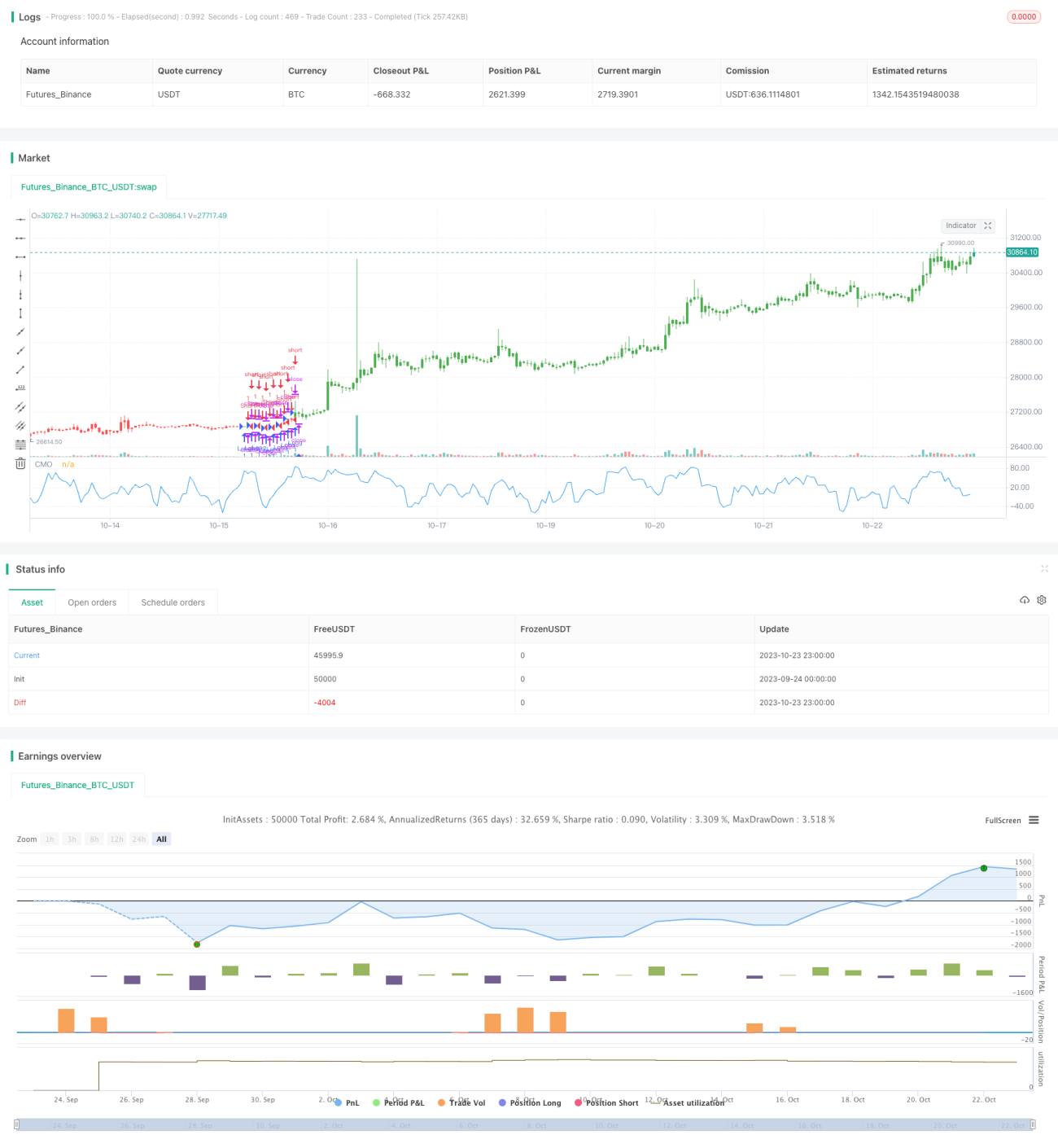

Analisis Backtest Strategi Arbitrase Momentum

I. Nama Strategi

Berdasarkan karakteristik utama strategi ini, saya menamainya "Strategi Arbitrase Momentum".

II. Ringkasan Strategi

Strategi ini menghitung indikator Chande Momentum Oscillator, dan menetapkan ambang atas dan bawah untuk menghasilkan sinyal long dan short, sehingga menciptakan peluang arbitrase dan meraih keuntungan.

III. Prinsip Strategi

Kode pertama-tama mengatur parameter Length, TopBand, LowBand. Length mewakili periode hari untuk menghitung momentum, TopBand dan LowBand mewakili ambang atas dan bawah yang ditetapkan.

Kemudian hitung momentum absolut xMom selama Length hari terakhir, lalu hitung simple moving average Length hari dari xMom yaitu xSMA_mom.

Selanjutnya hitung momentum kumulatif xMomLength selama period Length.

Kemudian hitung indikator momentum oscillator nRes, yang sama dengan xMomLength dibagi xSMA_mom dikali Length, lalu diperbesar 100 kali.

Berdasarkan hubungan antara nRes dengan ambang atas dan bawah, tentukan arah long/short, simpan dalam pos.

Terakhir, berdasarkan apakah pembalikan (reverse trading) diaktifkan, koreksi pos, hasilkan sinyal trading possig, dan hasilkan entri long/short.

IV. Keunggulan Strategi

- Menggunakan indikator momentum untuk mengidentifikasi titik balik potensial tren, membantu menangkap arah tren.

- Menggabungkan penyaringan ambang batas untuk menghasilkan sinyal long/short yang jelas, menghindari kesalahan trading.

- Menerapkan konsep reverse trading, mampu memperoleh peluang pembalikan.

- Parameter yang dapat disesuaikan luas, dapat dioptimalkan untuk berbagai instrumen dan timeframe.

- Parameter visual intuitif, memudahkan pemahaman logika trading.

V. Risiko Strategi

- Hanya mempertimbangkan faktor momentum, mungkin melewatkan peluang trading yang terbentuk dari indikator teknikal lainnya.

- Terobosan momentum belum tentu mewakili pembalikan tren, terdapat risiko kesalahan penilaian.

- Reverse trading meskipun memiliki potensi profit, namun juga dapat memperburuk kerugian.

- Optimasi parameter yang tidak tepat dapat menyebabkan trading terlalu sering atau melewatkan titik entry terbaik.

- Perlu menyaring secara tepat situasi distorsi momentum jangka pendek akibat peristiwa mendadak.

Risiko dapat dikendalikan dengan menggabungkan indikator teknikal lain seperti tren, volatilitas untuk mengkonfirmasi keandalan sinyal momentum, menyesuaikan parameter untuk mengurangi frekuensi trading, dan memperlonggar stop loss secara tepat.

VI. Arah Optimasi Strategi

- Menambahkan penyaringan indikator teknikal lain untuk meningkatkan akurasi sinyal trading.

Sebelum sinyal momentum dipicu, periksa apakah harga penutupan berada di atas sistem moving average, atau apakah volatilitas berada dalam kisaran normal, untuk menghindari kesesatan.

- Optimasi parameter berdasarkan karakteristik instrumen.

Untuk instrumen dengan volatilitas tinggi, rentang normal fluktuasi momentum dapat diperlebar untuk mengurangi frekuensi trading.

- Optimasi multi-timeframe berdasarkan periode waktu yang berbeda.

Dalam intraday, gunakan Length yang lebih kecil untuk trading jangka pendek ultra; sesuaikan parameter berdasarkan mingguan atau bulanan untuk fokus pada tren jangka menengah-panjang.

- Menetapkan kondisi divergensi.

Saat sinyal bullish terpicu, harus ditambahkan kondisi bahwa harga lebih tinggi dari lembah sebelumnya, untuk menghindari sinyal palsu pembalikan tren.

VII. Kesimpulan

Strategi ini terutama mengidentifikasi peluang pembalikan tren jangka pendek melalui indikator momentum, menggabungkan penyaringan parameter untuk menghasilkan sinyal trading, menyeimbangkan antara mengikuti tren dan menangkap pembalikan, dengan risiko yang terkendali. Melalui optimasi multi-timeframe dan kombinasi dengan indikator teknikal lainnya, efektivitas trading strategi dapat ditingkatkan, sehingga layak untuk diteliti dan diterapkan lebih lanjut.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/02/2017

// This indicator plots Chande Momentum Oscillator. This indicator was - 1