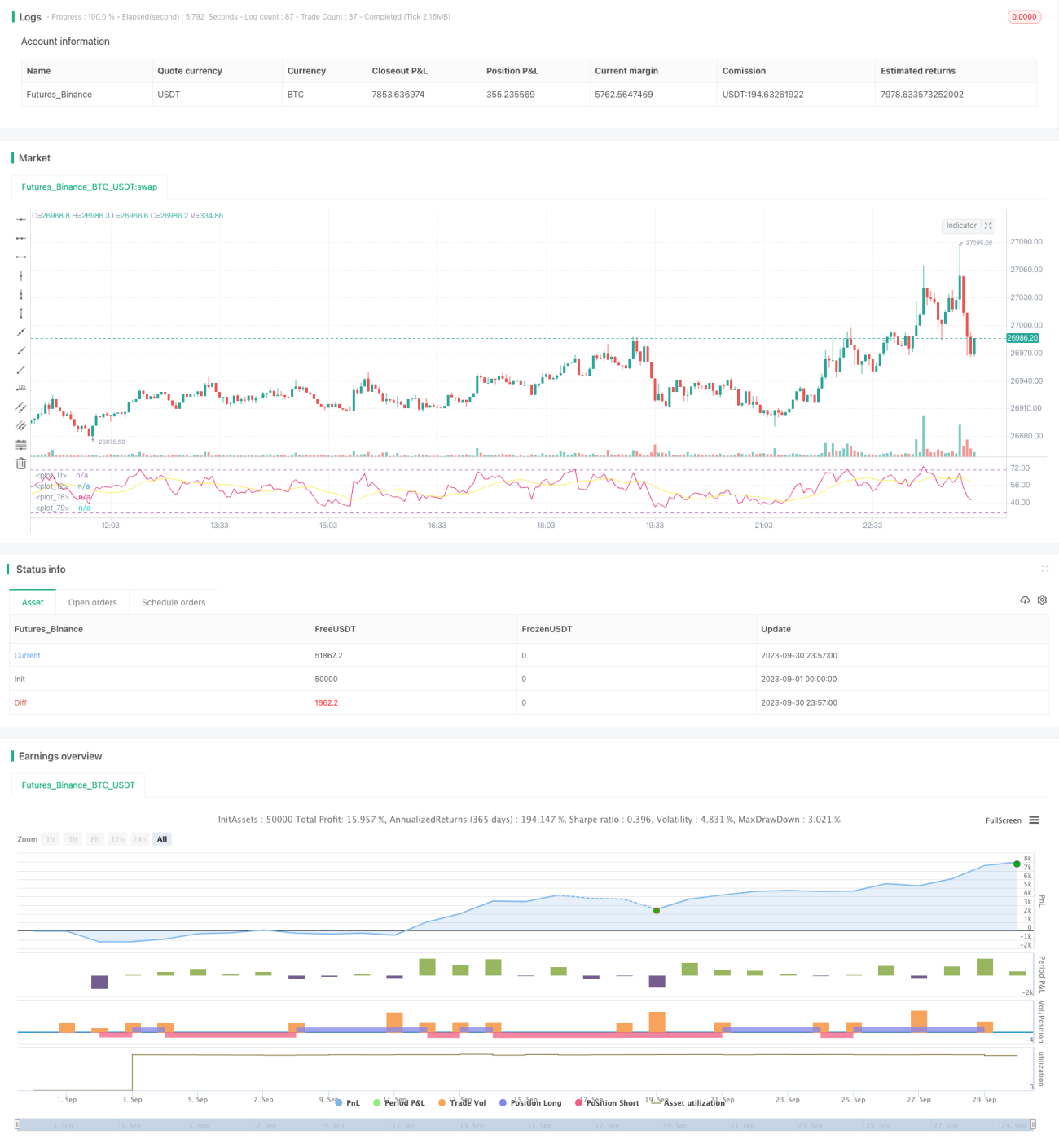

Strategi Trading RSI Lintas Periode

Ikhtisar

Strategi ini menggunakan prinsip overbought dan oversold dari indikator RSI, dikombinasikan dengan RSI multi-periode untuk pengambilan keputusan, sehingga mencapai operasi lintas periode. Strategi menentukan sinyal overbought dan oversold berdasarkan pengaturan periode RSI, dan menggunakan moving average RSI sebagai filter untuk menghindari sinyal palsu. Ketika RSI menembus ke atas moving average-nya, sinyal beli dihasilkan; ketika menembus ke bawah, sinyal jual dihasilkan, membentuk cara operasi cross moving average yang khas.

Prinsip Strategi

Strategi ini terutama menghasilkan sinyal trading melalui penilaian overbought dan oversold dari indikator RSI. Indikator RSI mewakili Relative Strength Index, dengan rumus perhitungan: RSI = 100 - (100 / (1 + RS)), di mana RS sama dengan rasio rata-rata kenaikan harga penutupan terhadap rata-rata penurunan harga penutupan dalam suatu periode. Rentang indeks RSI adalah 0 hingga 100, umumnya dianggap di bawah 30 sebagai oversold, di atas 70 sebagai overbought.

Strategi ini menetapkan parameter tinggi sobrecompra dan parameter rendah sobreventa. Ketika RSI di atas sobrecompra, dinilai sebagai overbought; ketika RSI di bawah sobreventa, dinilai sebagai oversold. Dalam strategi, nilai default sobrecompra adalah 70, sobreventa adalah 30.

Untuk menghasilkan sinyal beli dan jual, strategi menggunakan moving average dari indikator RSI sebagai filter. Ketika RSI menembus ke atas moving average-nya, sinyal beli Es_compra dihasilkan; ketika menembus ke bawah, sinyal jual Es_venta dihasilkan. Parameter moving average periodos_media default adalah 14 periode.

Setelah sinyal beli dan jual dihasilkan, strategi membuka posisi untuk trading long atau short. Selain itu, strategi juga menetapkan stop loss dan take profit, "%", untuk mencegah kerugian membesar dan mengunci keuntungan.

Keunggulan Strategi

- Menggunakan indikator RSI untuk menilai kondisi overbought dan oversold, menghindari membeli di puncak dan menjual di dasar.

- Menerapkan moving average dari indikator RSI sebagai filter untuk menghindari sinyal palsu.

- Menggabungkan pengaturan multi-periode RSI untuk menghasilkan sinyal trading yang lebih stabil.

- Menyediakan mekanisme stop loss dan take profit untuk mengontrol risiko secara efektif.

- Logika strategi sederhana dan jelas, mudah dipahami dan dimodifikasi.

- Parameter dapat disesuaikan, cocok untuk berbagai instrumen dan periode.

Risiko Strategi

- Indikator RSI memiliki keterlambatan (lag), mungkin melewatkan momen terbaik pembalikan harga.

- Moving average menyebabkan keterlambatan sinyal trading, tidak dapat menangkap pembalikan tren secara tepat waktu.

- Parameter overbought/oversold tetap tidak fleksibel, perlu disesuaikan untuk periode dan instrumen yang berbeda.

- Pengaturan stop loss dan take profit yang tidak tepat dapat menyebabkan kerugian atau kehilangan keuntungan.

- Hanya 1 lot posisi long/short, tidak dapat memanfaatkan dana secara penuh untuk trading spread.

Optimalisasi Strategi

- Menggabungkan indikator lain seperti MACD, KD untuk menilai sinyal trading.

- Menerapkan moving average adaptif untuk melacak tren.

- Menetapkan parameter overbought/oversold dinamis yang disesuaikan dengan volatilitas pasar.

- Mengoptimalkan algoritma stop loss dan take profit, seperti trailing stop.

- Menambahkan mekanisme manajemen posisi, menyesuaikan posisi secara dinamis berdasarkan ukuran dana.

- Menambahkan filter tren untuk menghindari trading frekuensi tinggi di pasar sideways.

- Melakukan backtest untuk mengoptimalkan parameter dan memilih kombinasi parameter terbaik.

Kesimpulan

Strategi ini didasarkan pada konsep overbought dan oversold dari indikator RSI, menggunakan moving average sebagai filter untuk menghasilkan sinyal trading, mewujudkan cara trading lintas periode yang khas. Strategi memiliki struktur logika dan pengaturan parameter yang jelas, dapat disesuaikan untuk berbagai instrumen dan periode melalui penyesuaian parameter, sehingga merupakan strategi trading lintas periode yang andal dan efektif. Namun, indikator RSI dan moving average juga memiliki keterbatasan tertentu, perlu dioptimalkan lebih lanjut agar parameter strategi lebih adaptif, efek filtering lebih baik, meminimalkan risiko dan meningkatkan keuntungan.

- 1