Strategi Trailing Stop Loss Bertahap

Ikhtisar

Strategi trailing stop loss gradual menggabungkan kontrol risiko dan pengambilan keuntungan dengan menyesuaikan level stop loss secara dinamis. Strategi ini menggunakan Average True Range (ATR) untuk menghitung level stop loss, yang secara efektif dapat mengikuti tren harga saham, melindungi keuntungan sekaligus mengurangi kerugian yang tidak perlu. Strategi ini cocok untuk saham dengan tren yang kuat dan dapat menghasilkan keuntungan yang stabil.

Prinsip

Strategi ini menggunakan perhitungan Average True Range (ATR) sebagai dasar stop loss dinamis. ATR secara efektif dapat mencerminkan volatilitas saham. Strategi pertama-tama memasukkan parameter periode ATR, yang biasanya 10 hari. Kemudian nilai ATR dihitung. Ketika harga saham naik, level stop loss juga akan naik, sehingga bersifat dinamis; ketika harga saham turun, level stop loss tetap tidak berubah, sehingga dapat mengunci keuntungan. Pada saat yang sama, strategi memungkinkan penyesuaian jarak antara stop loss dan harga saham melalui parameter "faktor".

Secara spesifik, strategi menghitung nilai ATR dari candle saat ini, lalu mengalikannya dengan parameter "faktor" untuk mendapatkan jarak stop loss. Jika harga saham lebih tinggi dari harga stop loss, maka buka posisi long; jika harga saham lebih rendah dari harga stop loss, maka buka posisi short. Dengan demikian, level stop loss akan bergerak mengikuti harga saham, menghasilkan efek trailing stop loss gradual.

Kelebihan

- Stop loss dinamis, dapat menyesuaikan jarak stop loss sesuai kondisi pasar, fleksibilitas tinggi

- Menggunakan ATR untuk menghitung jarak stop loss, secara efektif dapat mengikuti volatilitas pasar

- Strategi sederhana dan mudah digunakan, mudah untuk diotomatisasi

- Dapat menyesuaikan periode ATR dan faktor jarak stop loss, cocok untuk berbagai instrumen trading

- Dapat menyeimbangkan stop loss dan take profit, mengurangi kemungkinan stop loss yang tidak perlu

Risiko

- ATR sebagai dasar stop loss dinamis, pemilihan parameter yang tepat sangat penting

- Jarak stop loss yang terlalu dekat dapat meningkatkan kemungkinan stop loss yang tidak perlu

- Jarak stop loss yang terlalu jauh menyebabkan kegagalan stop loss tepat waktu, tidak dapat mengontrol risiko

- Strategi itu sendiri tidak dapat menilai tren pasar, perlu konfirmasi manual untuk sinyal beli/jual

- Perlu memperhatikan apakah periode perhitungan ATR masuk akal, serta penyesuaian parameter "faktor"

Optimalisasi

- Dapat dipertimbangkan untuk menggabungkan indikator seperti moving average untuk menyaring sinyal, mengurangi kemungkinan kesalahan trading

- Dapat menggunakan metode machine learning untuk secara otomatis mengoptimalkan periode ATR dan parameter jarak stop loss

- Dapat memperkenalkan strategi take profit otomatis, dikombinasikan dengan stop loss untuk mengunci keuntungan

- Dapat dipertimbangkan untuk digunakan bersama indikator lain, untuk memverifikasi keandalan sinyal beli/jual

- Dapat mencoba memperbaiki metode perhitungan ATR atau menyesuaikan parameter periode ATR secara dinamis

- Dapat meneliti berbagai algoritma trailing stop loss dinamis untuk lebih mengoptimalkan efek stop loss

Kesimpulan

Strategi trailing stop loss gradual mencapai keseimbangan efektif antara kontrol risiko dan pengambilan keuntungan dengan menyesuaikan jarak stop loss secara dinamis. Strategi ini sederhana dioperasikan, memiliki tingkat kustomisasi yang tinggi, dan cocok untuk trading otomatis robot. Tentu saja, pemilihan parameter yang wajar dan kombinasi indikator masih memerlukan pengalaman manual. Melalui optimalisasi lebih lanjut, strategi ini diharapkan dapat memberikan imbal hasil investasi yang lebih stabil.

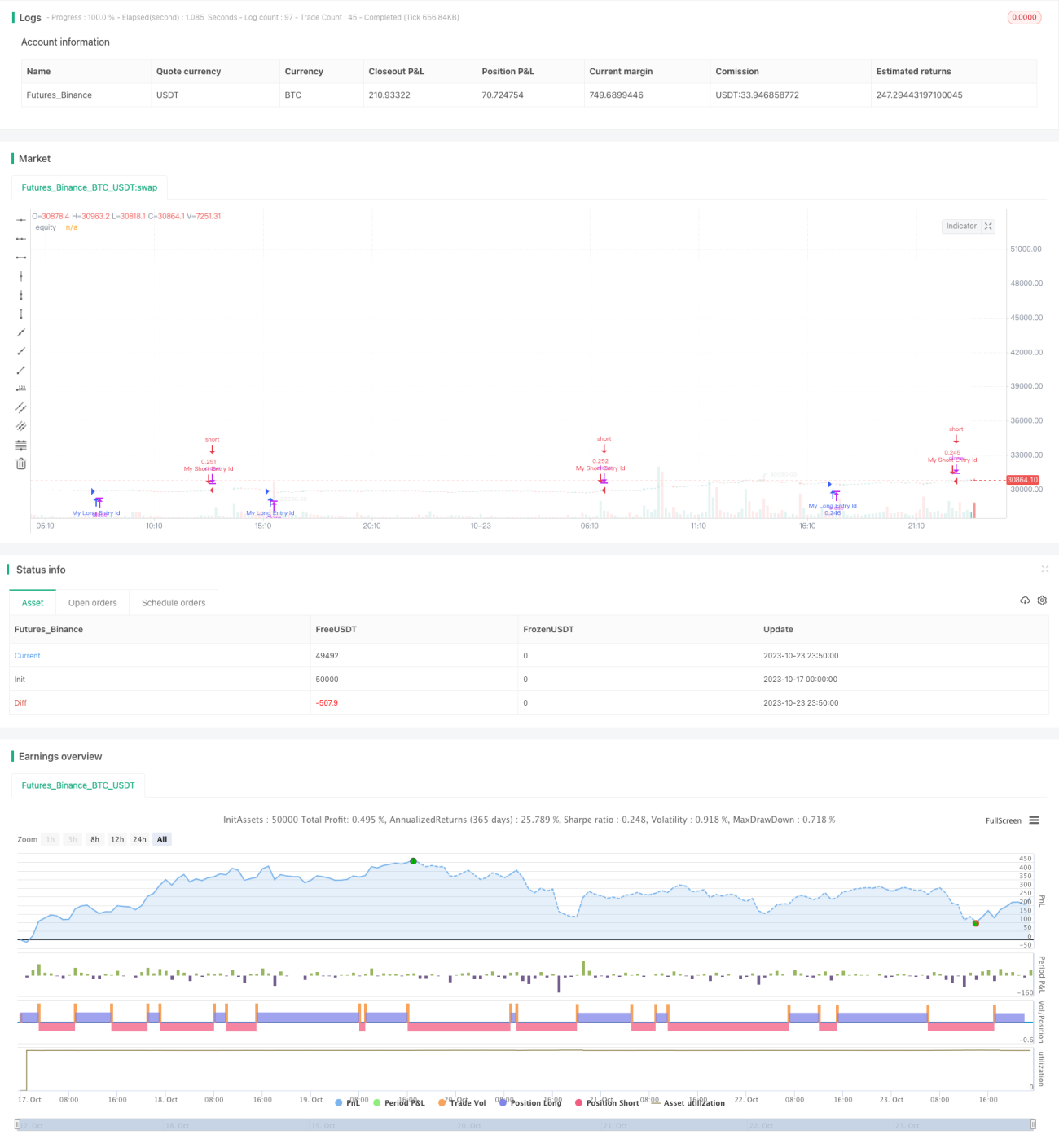

/*backtest

start: 2023-10-17 00:00:00

end: 2023-10-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Supertrend Strategy, by Ho.J.", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15)

// 백테스팅 시작일과 종료일 입력- 1