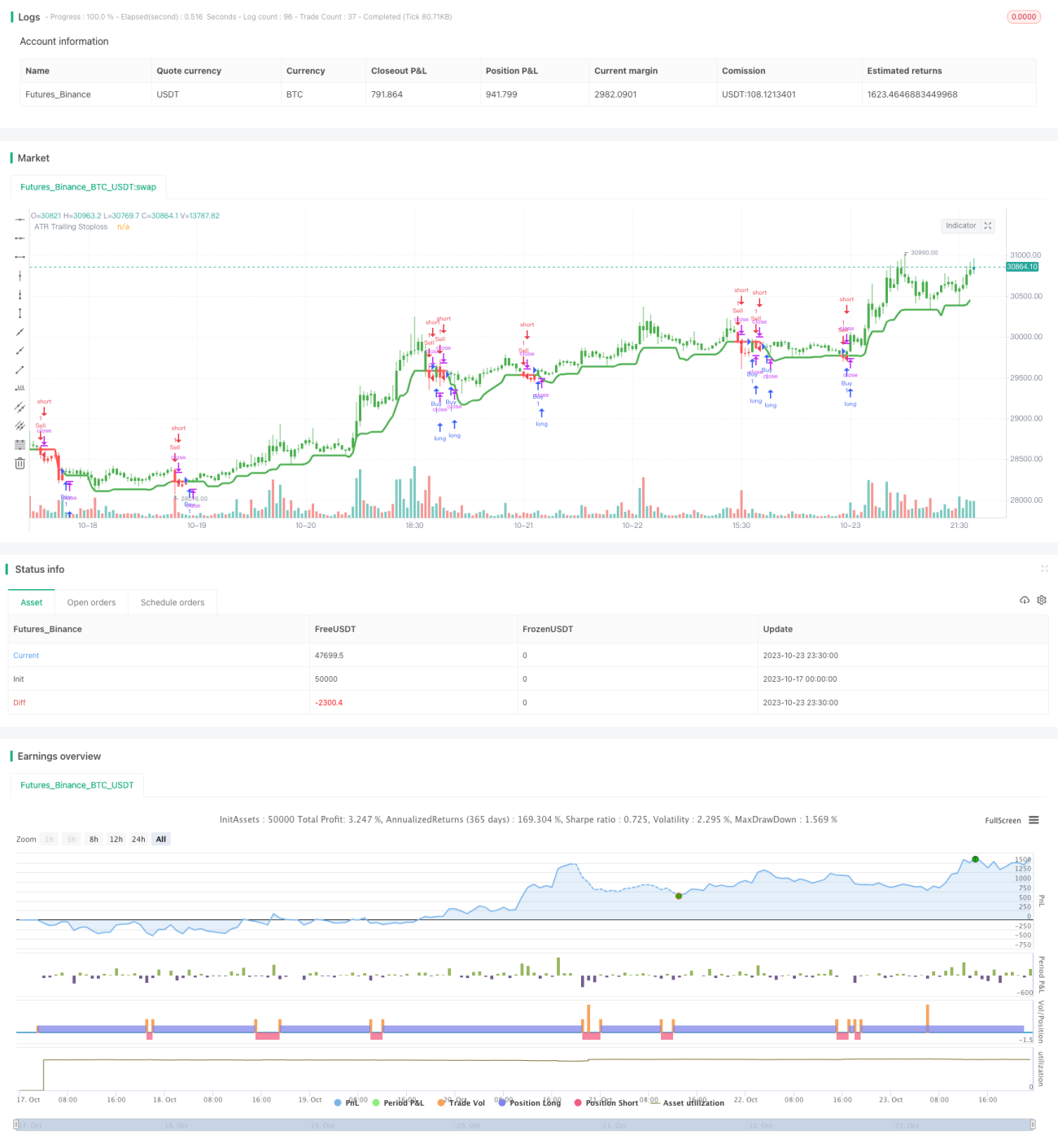

Strategi Trailing Stop yang Dapat Disesuaikan dengan ATR

Strategi ini menggunakan indikator ATR untuk menghitung garis stop loss dinamis guna mencapai tujuan pengendalian risiko.

Ikhtisar

Strategi ini menggunakan indikator ATR untuk menghitung garis stop loss dinamis. Ketika harga naik, garis stop loss akan ikut naik mengikuti kenaikan harga, sehingga keuntungan dapat diamankan. Ketika harga turun, garis stop loss tetap tidak berubah, menghindari keluar karena stop loss. Indikator ATR mampu mengukur volatilitas dan risiko pasar, kemudian dikalikan dengan koefisien untuk menghasilkan garis stop loss, sehingga mengendalikan eksposur risiko per posisi.

Prinsip

Strategi ini menggunakan kombinasi indikator ATR dan fungsi Highest untuk menghitung garis stop loss dinamis. Rumus perhitungan spesifiknya adalah sebagai berikut:

pine

TS = highest(high - Mult * atr(Atr), Hhv)

Di mana, Atr adalah parameter periode ATR, Hhv adalah parameter periode pencarian fungsi Highest, dan Mult adalah koefisien ATR.

Ide perhitungan rumus ini adalah: pertama hitung nilai indikator ATR, lalu kalikan dengan koefisien Mult untuk mendapatkan rentang buffer stop loss. Kemudian, melalui fungsi Highest, cari harga tertinggi dalam periode Hhv yang lalu, lalu kurangi dengan rentang buffer stop loss untuk mendapatkan garis stop loss dinamis TS.

Ketika harga naik, harga tertinggi akan terus membuat level tertinggi baru, sehingga mendorong garis stop loss bergerak ke atas, mengamankan keuntungan. Ketika harga turun, garis stop loss akan mempertahankan level tertinggi sebelumnya, menghindari keluar karena stop loss.

Keunggulan

-

Stop loss dinamis, mengamankan keuntungan tepat waktu

Garis stop loss dalam strategi ini disesuaikan secara dinamis, mampu melacak titik tertinggi setelah kenaikan harga, sehingga keuntungan terkunci tepat waktu. Ini lebih unggul dibandingkan stop loss tetap. -

Menghindari stop loss yang tidak perlu

Ketika harga mengalami koreksi normal atau stop loss terlalu ketat, garis stop loss tetap mudah tersentuh sehingga posisi keluar. Strategi ini mampu mempertahankan garis stop loss tidak berubah saat harga turun, menghindari keluar karena stop loss yang tidak perlu. -

Amplitudo stop loss dapat diatur

Dengan menyesuaikan parameter periode ATR dan koefisien, sensitivitas penyesuaian garis stop loss dapat dikendalikan, sehingga mencapai tingkat stop loss yang berbeda. -

Risiko terkendali

Rentang garis stop loss dihitung secara dinamis oleh ATR, mampu menetapkan amplitudo stop loss yang wajar berdasarkan volatilitas pasar, sehingga mengendalikan eksposur risiko per posisi.

Risiko

-

Stop loss terlalu agresif saat fluktuasi pasar ekstrem

Ketika pasar bergerak sangat fluktuatif, ATR akan naik dengan cepat, dan garis stop loss juga akan bergerak cepat ke atas, meningkatkan kemungkinan stop loss yang tidak perlu. Dalam situasi ini, parameter periode ATR perlu disesuaikan dengan tepat untuk mengurangi sensitivitas penyesuaian garis stop loss. -

Sulit menghadapi pembalikan tren besar

Strategi ini sulit menangani pembalikan tren yang besar, garis stop loss mungkin terlalu lamban. Oleh karena itu, posisi harus dikurangi tepat waktu untuk menghindari risiko. -

Optimasi parameter relatif sulit

Parameter periode ATR, periode Highest, dan koefisien perlu dioptimalkan secara komprehensif, sehingga optimasi menjadi lebih sulit. Disarankan untuk menggunakan metode optimasi bertahap dengan kombinasi multi-pengujian.

Ide Optimasi

-

Optimasi parameter periode ATR

Memperbesar parameter periode ATR secara tepat dapat mengurangi frekuensi penyesuaian garis stop loss yang terlalu sering, tetapi akan meningkatkan kerugian per posisi. -

Optimasi parameter periode Highest

Memperbesar parameter periode Highest dapat membuat garis stop loss lebih stabil, namun perlu ditimbang dengan kecepatan pelacakan. -

Uji koefisien ATR yang berbeda

Pilih koefisien ATR yang sesuai berdasarkan karakteristik instrumen yang berbeda. Memperbesar koefisien akan memperlebar amplitudo stop loss, memperkecil koefisien akan mengurangi kerugian per posisi. -

Kombinasi dengan indikator tren

Menggabungkan indikator tren sebagai pendukung keputusan dapat mengurangi kemungkinan garis stop loss terhapus oleh pembalikan.

Kesimpulan

Secara keseluruhan, strategi ini memiliki keunggulan stop loss dinamis dan risiko terkendali, cocok untuk pasar yang sedang tren. Namun perlu diperhatikan risiko akibat fluktuasi pasar yang ekstrem, serta optimasi parameter yang relatif sulit. Melalui pengaturan parameter yang wajar dan optimasi, serta bantuan analisis teknikal, strategi ini dapat diterapkan dalam perdagangan riil.

- 1