Strategi Perdagangan Breakout Akumulasi Bertahap

Gambaran Umum

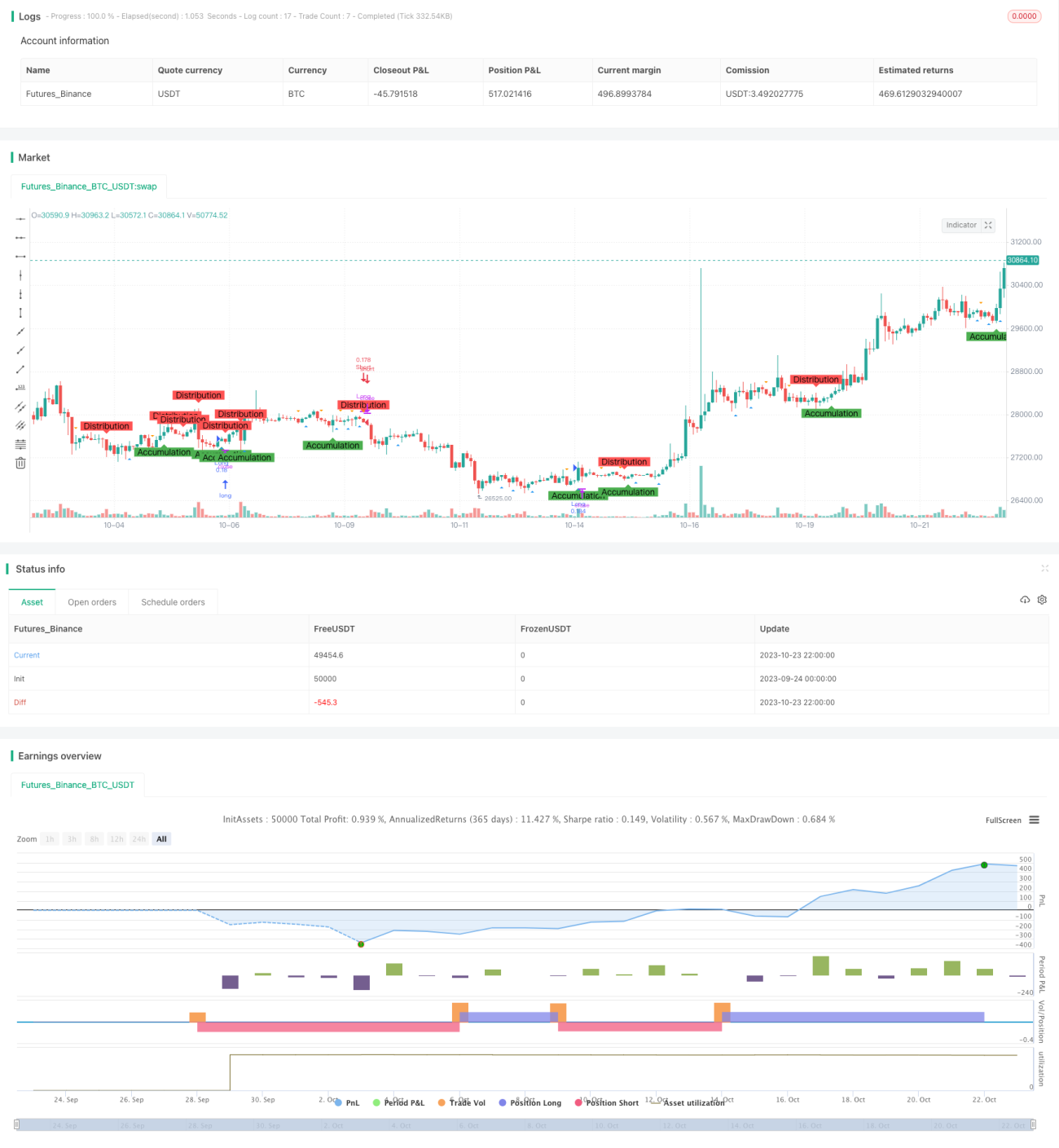

Strategi perdagangan Breakout Akumulasi (Accumulation Breakout) menggunakan analisis prinsip Wyckoff dengan mengidentifikasi fase akumulasi dan distribusi pasar, serta dibantu oleh penilaian pola spring dan upthrust untuk mencari peluang beli dan jual potensial.

Prinsip Strategi

-

Menggunakan persilangan rata-rata bergerak (moving average) dengan panjang yang berbeda untuk mengidentifikasi fase akumulasi dan distribusi. Ketika harga penutup menembus ke atas rata-rata bergerak dengan panjang AccumulationLength, dianggap sebagai fase akumulasi; ketika harga penutup menembus ke bawah rata-rata bergerak dengan panjang DistributionLength, dianggap sebagai fase distribusi.

-

Menggunakan persilangan rata-rata bergerak dengan panjang yang berbeda untuk mengidentifikasi pola spring dan upthrust. Ketika titik terendah menembus ke atas rata-rata bergerak dengan panjang SpringLength, dianggap sebagai pola spring; ketika titik tertinggi menembus ke bawah rata-rata bergerak dengan panjang UpthrustLength, dianggap sebagai pola upthrust.

-

Ketika pola spring teramati selama fase akumulasi, lakukan posisi beli (long); ketika pola upthrust teramati selama fase distribusi, lakukan posisi jual (short).

-

Menetapkan level stop loss. Harga stop loss untuk posisi beli adalah harga penutup dikalikan (1 - persentase stop loss %), harga stop loss untuk posisi jual adalah harga penutup dikalikan (1 + persentase stop loss %).

-

Menandai fase akumulasi, fase distribusi, pola spring, dan pola upthrust pada grafik untuk memudahkan identifikasi pola.

Analisis Keunggulan

-

Menggunakan metode analisis Wyckoff untuk mengidentifikasi fase akumulasi dan distribusi akumulasi pasar dapat meningkatkan keandalan sinyal perdagangan.

-

Menggabungkan pola spring dan upthrust dalam perdagangan dapat lebih memvalidasi sinyal perdagangan.

-

Menetapkan stop loss dapat mengendalikan kerugian per transaksi secara efektif.

-

Dengan menandai pada grafik, seluruh proses pembentukan akumulasi dapat diamati dengan jelas.

-

Parameter strategi ini dapat disesuaikan, sehingga dapat dioptimalkan untuk pasar dan periode perdagangan yang berbeda.

Analisis Risiko

-

Pergerakan harga yang teragregasi dapat menyebabkan sinyal rata-rata bergerak yang salah.

-

Pola spring dan upthrust mungkin gagal terjadi.

-

Stop loss yang tertembus dapat meningkatkan kerugian.

-

Parameter perlu disesuaikan untuk pasar yang berbeda; jika tidak sesuai, dapat menyebabkan sinyal perdagangan yang salah.

-

Waktu pengujian ulang sistem perdagangan mekanis mungkin tidak cukup fleksibel, sehingga memerlukan pemantauan manual.

Arah Optimasi

-

Dapat menguji kombinasi parameter optimal di berbagai pasar dan periode waktu.

-

Dapat mempertimbangkan penambahan faktor volume untuk mengonfirmasi sinyal perdagangan.

-

Dapat menetapkan stop loss dinamis, menyesuaikan level stop loss berdasarkan volatilitas pasar.

-

Dapat mempertimbangkan penambahan faktor fundamental untuk menghindari perdagangan yang salah pada titik waktu penting.

-

Dapat menambahkan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara dinamis.

Kesimpulan

Strategi perdagangan Breakout Akumulasi menggabungkan berbagai metode analisis teknis seperti analisis Wyckoff, indikator rata-rata bergerak, dan pengenalan pola, yang secara efektif dapat mengidentifikasi akumulasi pasar dan menghasilkan sinyal perdagangan. Strategi ini memiliki keunggulan seperti sinyal perdagangan yang andal, risiko yang terkendali, dan visualisasi yang jelas. Namun, sebagai sistem perdagangan mekanis, waktu pengujian ulang dan adaptasi parameternya masih perlu ditingkatkan. Arah optimasi di masa mendatang meliputi optimasi kombinasi parameter, konfirmasi volume, optimasi stop loss, dan penyertaan faktor fundamental penting. Secara keseluruhan, strategi ini memberikan dukungan keputusan yang efektif untuk perdagangan jangka pendek intraday.

- 1