Kombinasi Strategi Multi-Faktor

Berikut adalah artikel analisis strategi terperinci yang saya tulis berdasarkan kode strategi trading yang Anda berikan:

Ikhtisar

Strategi ini merupakan kombinasi dari beberapa faktor, yang bertujuan untuk memanfaatkan keunggulan masing-masing faktor guna membangun strategi trading yang komprehensif. Faktor-faktor utama yang digabungkan meliputi:

- Stoch.RSI - Stochastic RSI, indikator rata-rata bergerak eksponensial stokastik

- RSI - Relative Strength Index (Indeks Kekuatan Relatif)

- Double Strategy - Strategi ganda dari Stochastic dan RSI

- CM Williams Vix Fix - Perbaikan Volatilitas Williams, untuk mencari dasar pasar

- DMI - Directional Movement Index (Indeks Pergerakan Arah)

Dengan menggabungkan beberapa faktor, strategi ini dapat memanfaatkan keunggulan masing-masing, memperoleh lebih banyak peluang trading, serta mengurangi risiko ketergantungan pada satu faktor saja.

Prinsip Strategi

Strategi ini terutama menggunakan beberapa indikator teknis berikut:

-

Stoch.RSI - Indikator Stochastic RSI, menggabungkan keunggulan RSI dan Stochastic. Indikator ini menggunakan nilai RSI sebagai input untuk Stochastic guna menilai apakah pasar berada dalam kondisi overbought atau oversold. Ketika garis %K turun melintasi garis %D dari area overbought, lakukan posisi long; ketika garis %K naik melintasi garis %D dari area oversold, lakukan posisi short.

-

RSI - Relative Strength Index, untuk menilai kondisi overbought atau oversold pasar. RSI di atas 70 menunjukkan area overbought, di bawah 30 menunjukkan area oversold. RSI yang berosilasi antara 30-70 menandakan pasar sedang dalam kondisi sideways (konsolidasi).

-

Double Strategy - Strategi ganda yang menggabungkan Stochastic dan RSI. Ketika garis %K Stochastic turun melintasi %D dari area oversold, dan RSI juga turun melintasi dari area oversold, lakukan posisi long; ketika garis %K Stochastic naik melintasi %D dari area overbought, dan RSI juga naik melintasi dari area overbought, lakukan posisi short.

-

CM Williams Vix Fix - Indikator Perbaikan Volatilitas Williams, yang menghitung rentang persentil volatilitas harga dalam periode terakhir untuk menentukan apakah pasar berada pada titik pembalikan. Ketika melebihi ambang batas, itu adalah sinyal pembalikan.

-

DMI - Directional Movement Index, dengan menghitung selisih antara +DI dan -DI untuk menilai arah tren pasar. Indeks ADX dapat digunakan untuk mengukur kekuatan tren.

Dengan memanfaatkan keunggulan masing-masing indikator secara komprehensif, strategi ini dapat menilai tren pasar dan titik beli/jual dari berbagai sudut, sehingga meningkatkan stabilitas dan tingkat keberhasilan strategi.

Keunggulan Strategi

- Kombinasi multi-faktor, saling melengkapi kelemahan masing-masing, menjadi lebih komprehensif;

- Mencakup berbagai jenis sinyal trading seperti tren dan pembalikan, lebih banyak peluang;

- Secara bersamaan menilai area overbought dan oversold, mendeteksi pembentukan kondisi ekstrem dan pembalikan secara tepat waktu;

- Menggunakan pengaturan parameter yang dioptimalkan, lebih sesuai dengan berbagai kondisi pasar;

- Menggabungkan indikator arah untuk menilai kekuatan tren, menghindari trading melawan tren.

Analisis Risiko

- Kombinasi multi-faktor, ketahanan strategi secara keseluruhan masih perlu diuji;

- Beberapa indikator memiliki masalah homogenitas, dapat dioptimalkan lebih lanjut dalam kombinasi;

- Ketika sinyal long dan short muncul bersamaan, perlu prinsip yang jelas untuk menentukan arah strategi;

- Pengaturan parameter memerlukan optimasi backtest yang ketat, tidak cocok untuk diubah secara sembarangan;

- Efektivitas jangka panjang mungkin tidak optimal, perlu stop-loss yang tepat untuk keluar.

Arah Optimasi

- Melakukan penyaringan lebih lanjut terhadap indikator dalam kombinasi, mempertahankan faktor-faktor yang unik;

- Mengoptimalkan pengaturan parameter setiap indikator agar lebih sesuai dengan pasar target;

- Membangun prinsip entry dan exit yang jelas;

- Menggabungkan metode stop-loss, take-profit, dan drawdown untuk mengelola risiko;

- Menguji dampak periode holding yang berbeda terhadap kinerja.

Kesimpulan

Strategi ini secara komprehensif memanfaatkan keunggulan berbagai indikator teknis, menghasilkan sinyal trading melalui faktor-faktor seperti Stoch.RSI, RSI, Double Strategy, CM Williams Vix Fix, dan DMI. Ini memberikan dasar penilaian yang lebih komprehensif dan stabil, namun juga membuat optimasi parameter strategi menjadi lebih kompleks. Dengan mengoptimalkan lebih lanjut pengaturan parameter, menyaring faktor-faktor unik, serta membangun prinsip entry dan exit yang jelas, stabilitas dan kinerja strategi dapat ditingkatkan secara efektif. Namun, ketahanan secara keseluruhan dan kemampuan holding jangka panjang masih perlu diuji secara ketat. Strategi ini memberikan contoh yang baik untuk strategi trading multi-faktor, layak dipelajari dan dijadikan referensi.

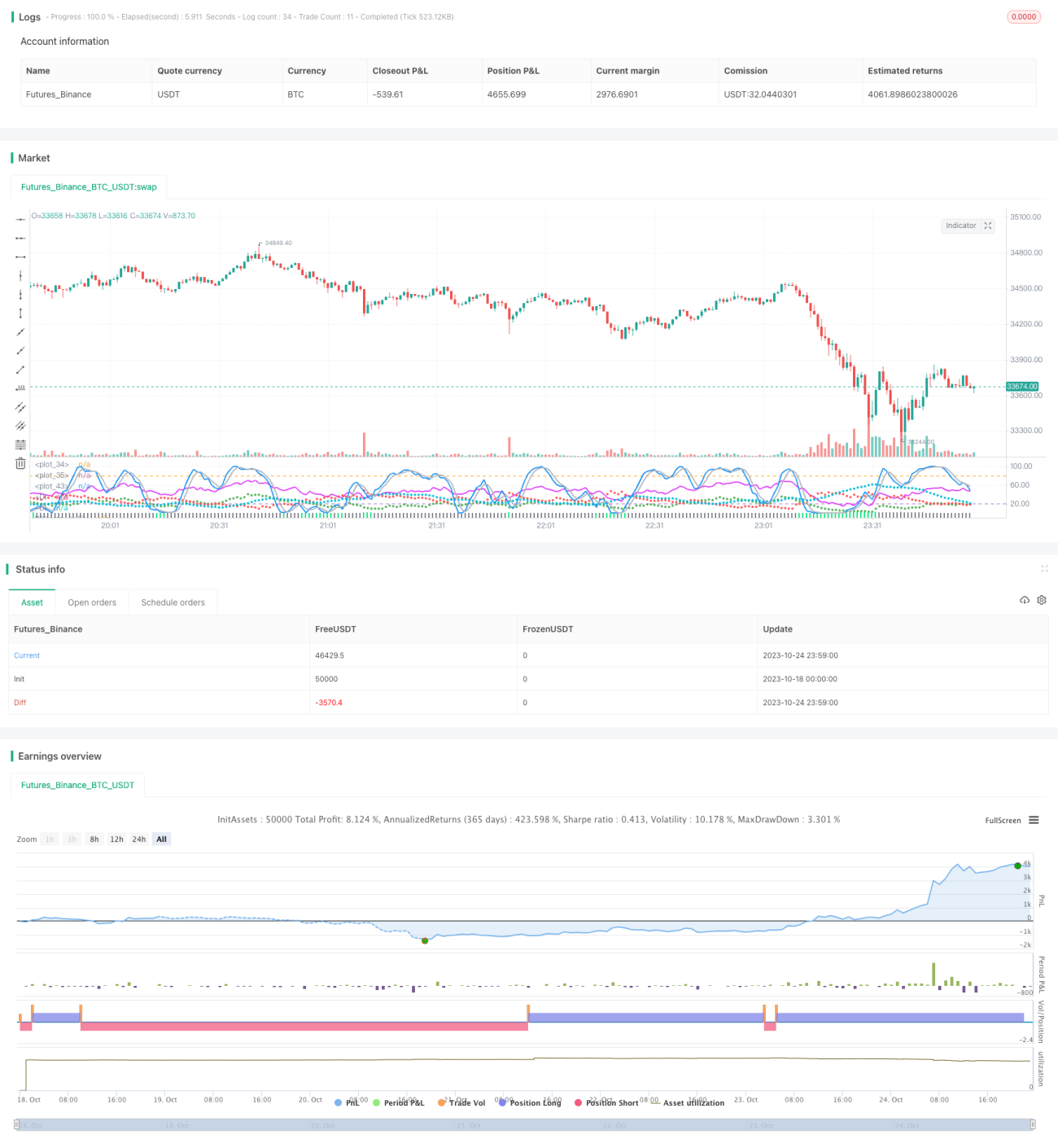

/*backtest

start: 2023-10-18 00:00:00

end: 2023-10-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//////////////////////////////////////////////////////////////////////

//// STOCHASTIC_RSI+RSI+DOUBLE_STRATEGY+CM_WILLIAMS_VIX_FIX+DMI ////

//////////////////////////////////////////////////////////////////////- 1