Strategi Stop-Loss Berdasarkan Indikator MACD

Ringkasan

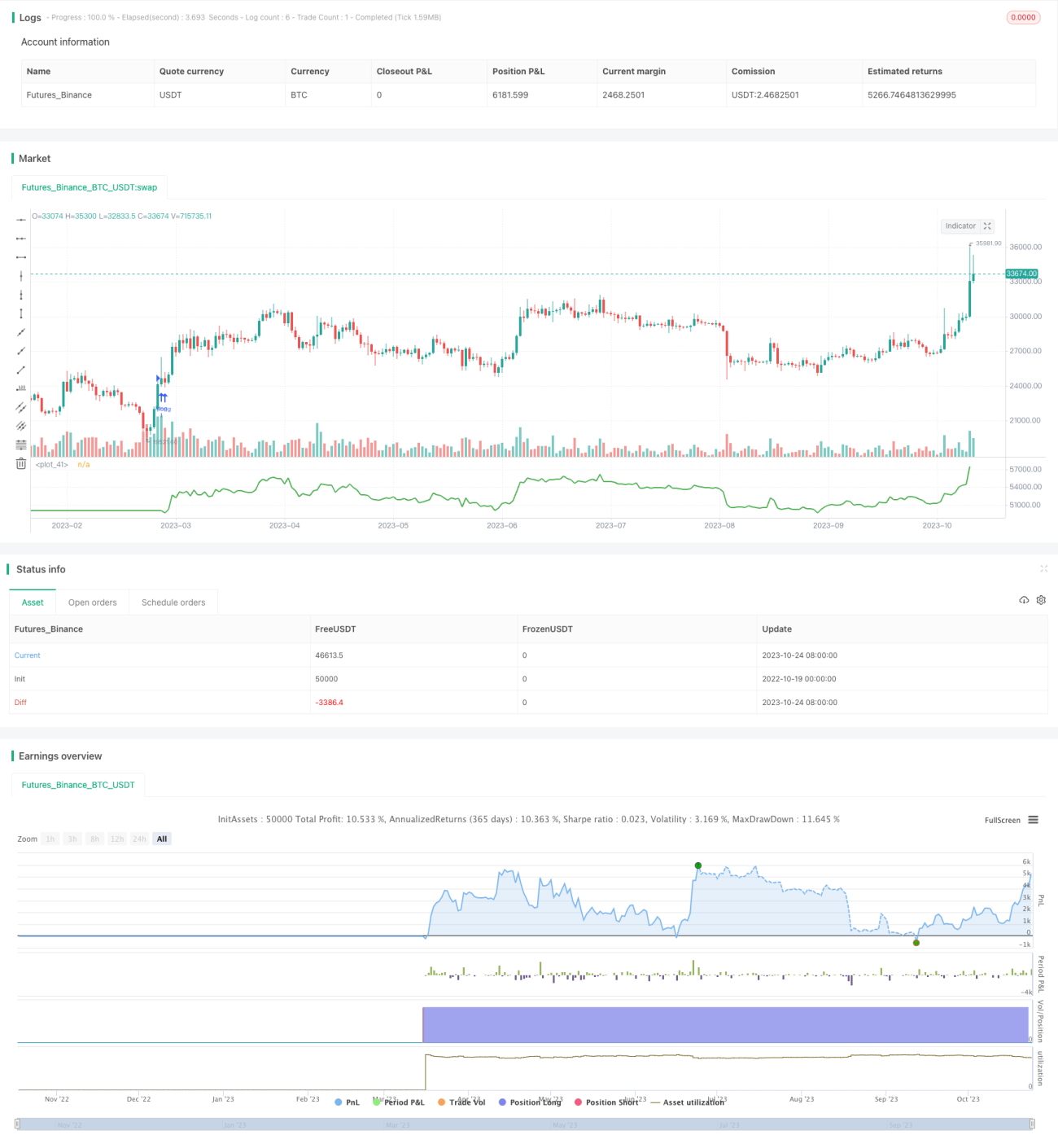

Strategi ini dirancang berdasarkan indikator MACD untuk mengelola risiko setiap transaksi dalam strategi trading jangka panjang. Dibandingkan dengan strategi flipping long-short tradisional, strategi ini lebih menekankan pada kontrol risiko setiap perdagangan. Strategi menghitung level stop loss dan take profit target, menetapkan ukuran posisi yang wajar, dan membatasi kerugian maksimum yang mungkin terjadi pada setiap perdagangan. Hal ini secara efektif dapat mengendalikan drawdown dan memperoleh keuntungan yang stabil dalam jangka panjang.

Prinsip

Strategi ini pertama-tama menghitung garis MACD dan garis sinyal dari indikator MACD. Ketika garis MACD menembus garis sinyal dari bawah ke atas, itu dianggap sebagai sinyal beli. Untuk menyaring penembusan palsu, strategi mensyaratkan barssince(crossover(macd_line, signal_line)) <= 5, yaitu penembusan terjadi dalam 5 lilin terakhir. Selain itu, disyaratkan bahwa garis MACD dan garis sinyal keduanya di bawah 0, yang menunjukkan kondisi oversold saat ini, dan harga penutupan di atas rata-rata pergerakan WMA, yang menunjukkan tren naik. Ketika kondisi tersebut terpenuhi, posisi beli dibuka.

Untuk setiap perdagangan, strategi menghitung level stop loss dan take profit yang wajar. Level stop loss ditetapkan sebagai harga terendah dari 3 lilin terakhir. Level take profit ditetapkan sebagai harga beli ditambah 4 kali jarak dari level stop loss ke harga beli.

Yang penting, strategi menghitung ukuran posisi spesifik untuk setiap perdagangan berdasarkan risiko yang dapat ditanggung. Parameter capital_risk menetapkan persentase maksimum dari total dana yang dapat ditanggung kerugian pada setiap perdagangan. Kemudian, ukuran posisi dalam dolar dihitung berdasarkan rentang stop loss. Ini kemudian dikonversi ke jumlah kontrak untuk membuka posisi beli.

Setiap risiko perdagangan dikontrol dalam 1% dari total dana, yang secara efektif dapat mengendalikan drawdown. Pada saat yang sama, posisi take profit yang relatif besar dapat menghasilkan keuntungan yang lebih tinggi.

Keunggulan

- Kontrol risiko yang diutamakan, risiko setiap perdagangan dapat dikelola

- Ukuran posisi yang dioptimalkan, memanfaatkan dana secara maksimal

- Strategi stop loss secara efektif dapat mengendalikan drawdown

- Take profit yang wajar, potensi keuntungan yang cukup besar

Risiko dan Perbaikan

- Indikator MACD memiliki lag, mungkin melewatkan tren yang berubah cepat

- Penetapan level stop loss atau take profit yang tidak tepat dapat mengurangi keuntungan atau memperbesar risiko

- Frekuensi perdagangan mungkin terlalu tinggi, meningkatkan biaya transaksi

Pertimbangan yang dapat dilakukan:

- Mengintegrasikan indikator lain untuk menilai tren, menghindari masalah lag MACD

- Mengoptimalkan algoritma stop loss dan take profit agar lebih fleksibel

- Melonggarkan frekuensi perdagangan secara wajar untuk mengurangi biaya transaksi

Kesimpulan

Strategi ini didasarkan pada indikator MACD untuk menentukan arah tren, dengan kontrol risiko sebagai prioritas, menghitung ukuran posisi yang wajar untuk melakukan perdagangan. Kuncinya terletak pada kontrol risiko dan optimasi posisi, yang dapat memperoleh keuntungan yang stabil dalam jangka panjang. Namun, indikator MACD memiliki beberapa kekurangan, dan mekanisme stop loss dan take profit juga perlu dioptimalkan lebih lanjut. Jika penggunaan indikator, penetapan stop loss dan take profit, serta pengurangan frekuensi perdagangan dioptimalkan lebih lanjut, strategi ini akan menjadi lebih kuat.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-10-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy( "McDonalds ", shorttitle="Ur Lovin' It", initial_capital=10000, default_qty_type=strategy.cash, currency=currency.USD )

capital_risk = input( 1.0, "% capital risk per trade" ) / 100- 1