Strategi Mengikuti Gap Moving Average

Artikel ini memberikan analisis rinci tentang strategi gap rata-rata bergerak yang ditulis oleh Noro. Strategi ini menghitung tingkat deviasi harga penutupan dari rata-rata bergerak sederhana, untuk menentukan waktu ketika tren pasar berbalik, sehingga dapat membeli di harga rendah dan menjual di harga tinggi.

Prinsip Strategi

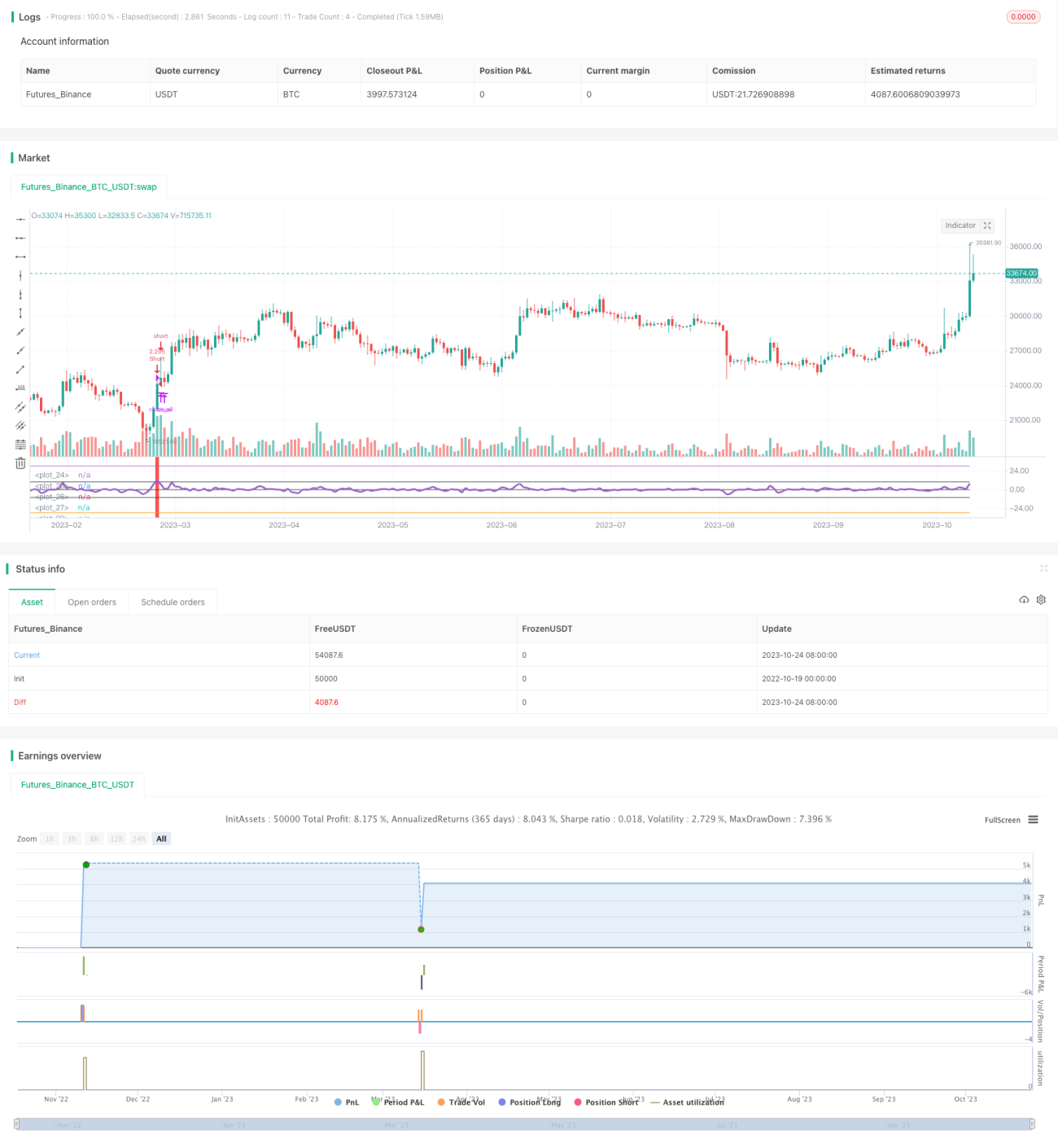

Strategi ini pertama-tama menghitung SMA 3 hari. Kemudian menghitung rasio harga penutupan close terhadap SMA, dikurangi 1, untuk mendapatkan indikator ind. Ketika ind menembus ke atas parameter limit yang telah ditentukan, itu menunjukkan harga penutupan telah melampaui SMA secara signifikan, pertimbangkan untuk long. Ketika ind menembus ke bawah -limit, itu menunjukkan harga penutupan telah jauh di bawah SMA, pertimbangkan untuk short.

Strategi ini juga menggambar sumbu 0, sumbu limit, dan sumbu -limit. Ketika indikator ind berada di area yang berbeda, diwarnai dengan warna berbeda untuk membantu penilaian. Ketika indikator ind menembus limit atau -limit, itu menandakan sinyal long atau short.

Ketika strategi menghasilkan sinyal long atau short, strategi akan terlebih dahulu menutup posisi yang berlawanan arah saat ini, kemudian membuka posisi long atau short. Ketika indikator ind kembali ke antara sumbu 0, semua posisi akan ditutup.

Keunggulan Strategi

-

Menggunakan prinsip gap, ketika harga menyimpang secara signifikan dari rata-rata bergerak, mengambil operasi kontra-tren, yang berbeda dengan trend-following; strategi gap bertujuan menangkap titik balik.

-

Menggambar garis sumbu indikator, untuk menilai posisi dan persilangan indikator secara intuitif.

-

Mengoptimalkan logika penutupan posisi, hanya setelah menutup posisi saat ini baru membuka posisi baru yang berlawanan, menghindari posisi berlawanan yang tidak perlu.

-

Menetapkan rentang waktu trading, menghindari posisi overnight yang tidak perlu.

-

Memungkinkan pengaturan sakelar untuk masuk ke sisi long dan short, dapat hanya long atau hanya short.

Risiko Strategi

-

Strategi mengikuti rata-rata bergerak rentan menghasilkan banyak transaksi rugi, cocok untuk holding posisi dengan sabar.

-

Rata-rata bergerak sebagai indikator penilaian kurang fleksibel, tidak dapat mencerminkan perubahan harga secara tepat waktu.

-

Parameter limit yang ditetapkan sebelumnya relatif statis, perlu disesuaikan untuk instrumen dan kondisi pasar yang berbeda.

-

Mengikuti rata-rata bergerak tidak dapat mengidentifikasi fluktuasi dalam tren, harus digunakan bersama dengan indikator volatilitas dll.

-

Perlu mengoptimalkan aturan holding posisi, seperti menetapkan stop loss, take profit; atau hanya menangkap gap di awal tren.

Arah Optimasi Strategi

-

Dapat menguji pengaturan parameter yang berbeda, seperti periode SMA; atau menggunakan rata-rata bergerak adaptif seperti EMA.

-

Dapat menambahkan penilaian arah, sudut rata-rata bergerak, untuk menghindari trading yang tidak berguna selama periode sideways.

-

Dapat dipertimbangkan untuk digabungkan dengan indikator volatilitas, seperti Bollinger Bands, untuk menjeda trading saat volatilitas meningkat.

-

Dapat menetapkan aturan manajemen posisi, seperti membuka posisi dengan jumlah tetap, menambah posisi secara bertahap, manajemen modal, dll.

-

Dapat mengatur garis stop loss dan take profit, atau menjeda pesanan baru ketika stop loss rasio tetap tercapai, untuk mengontrol risiko per transaksi.

Kesimpulan

Artikel ini telah memberikan analisis rinci tentang strategi gap rata-rata bergerak yang ditulis oleh Noro. Strategi ini memanfaatkan karakteristik harga yang melompati rata-rata bergerak, merancang garis sumbu indikator dan pewarnaan untuk menentukan waktu masuk. Pada saat yang sama, logika urutan penutupan posisi dioptimalkan, dan rentang waktu trading ditetapkan. Namun, strategi ini memiliki kekurangan yang melekat dalam mengikuti rata-rata bergerak, dan perlu dioptimalkan lebih lanjut dalam hal pengaturan parameter, aturan stop loss, kombinasi dengan indikator lain, dll., untuk meningkatkan stabilitas.

- 1