Strategi Breakout Kekuatan Rata-rata Bergerak (Moving Average)

Ikhtisar

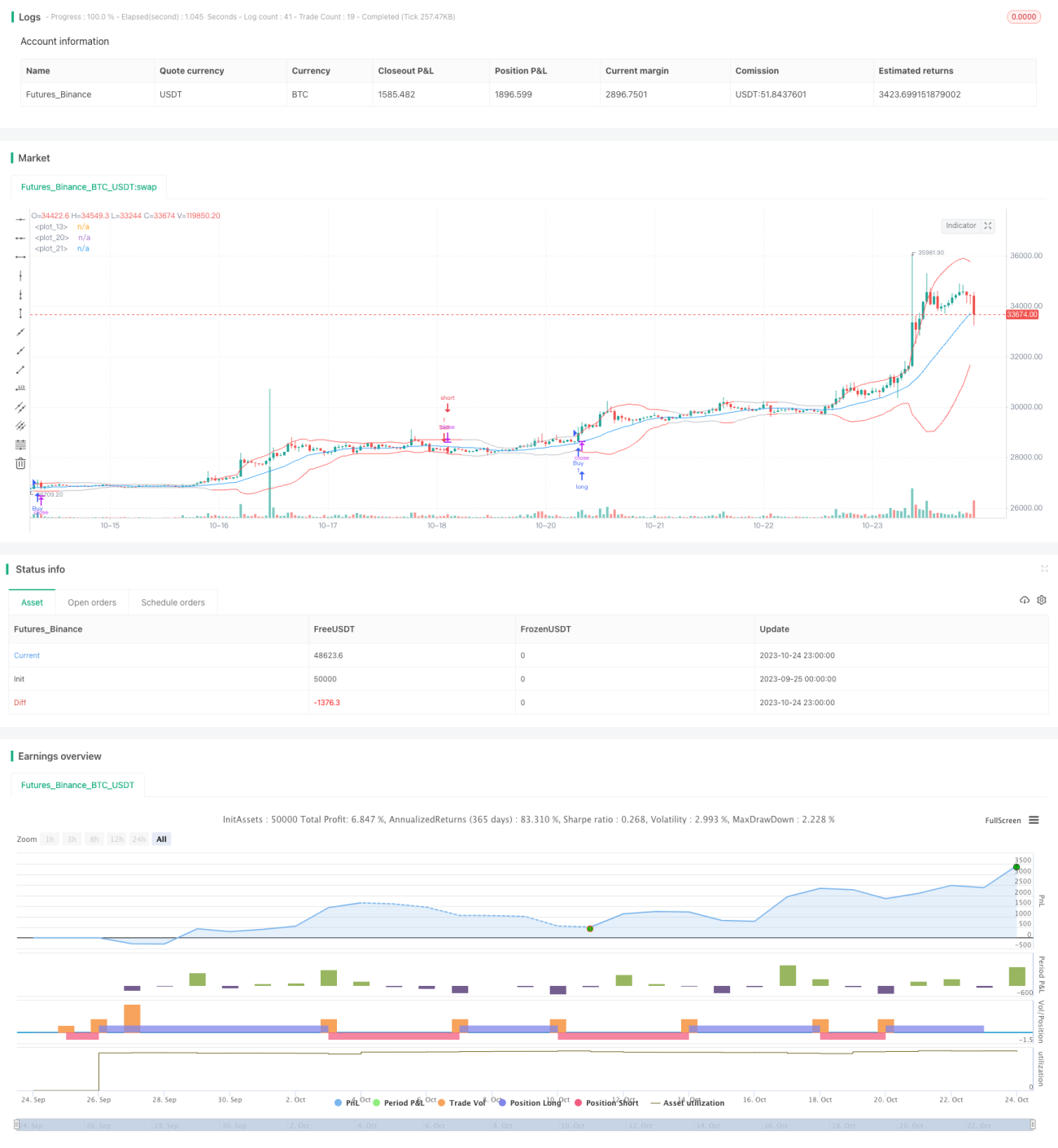

Strategi ini didasarkan pada moving average, indikator ATR, dan Bollinger Bands untuk menentukan posisi long/short, serta menggabungkan indikator kekuatan untuk melakukan trading breakout. Ini termasuk dalam strategi jenis breakout.

Prinsip Strategi

-

Hitung garis tengah, garis atas, dan garis bawah dari Bollinger Bands. Garis tengah adalah SMA dari harga penutupan, garis atas dan bawah adalah garis tengah ditambah/dikurangi standar deviasi (stdDev).

-

Hitung ATR cepat dan ATR lambat. Parameter ATR cepat adalah 20, ATR lambat adalah 50.

-

Hitung indikator kekuatan XFORCE, yaitu akumulasi dari volume*(close - close sebelumnya). Hitung EMA cepat dan EMA lambat dari XFORCE.

-

Tentukan sinyal long: EMA cepat XFORCE memotong ke atas EMA lambat XFORCE, dan ATR cepat > ATR lambat, dan harga penutupan > harga pembukaan.

-

Tentukan sinyal short: EMA cepat XFORCE memotong ke bawah EMA lambat XFORCE, dan ATR cepat > ATR lambat, dan harga penutupan < harga pembukaan.

-

Ketika sinyal long terpicu, lakukan posisi long; ketika sinyal short terpicu, lakukan posisi short.

Analisis Keunggulan Strategi

-

Moving average memberikan penilaian tren, Bollinger Bands memberikan titik masuk/keluar breakout.

-

Indikator ATR menilai volatilitas pasar, memungkinkan trading berdasarkan volatilitas.

-

Indikator kekuatan menentukan arah kekuatan, memungkinkan breakout berdasarkan kekuatan.

-

Kombinasi multi-indikator memberikan penilaian yang lebih komprehensif.

-

Aturan yang jelas dan sederhana, mudah dipahami dan diimplementasikan.

-

Hasil backtest yang baik, keuntungan yang stabil.

Analisis Risiko Strategi

-

Garis atas/bawah Bollinger Bands yang terlalu lebar atau terlalu sempit dapat menghasilkan sinyal palsu.

-

Parameter ATR yang tidak tepat dapat gagal menangkap volatilitas pasar.

-

Indikator kekuatan memiliki keterbatasan dan tidak dapat menentukan pembalikan tren yang sebenarnya.

-

Kombinasi multi-indikator menyulitkan penyesuaian parameter dan pembobotan.

-

Waktu sinyal breakout rentan terhadap kesalahan, terdapat fenomena divergensi.

-

Drawdown mungkin cukup besar, dapat dikendalikan dengan stop loss.

Arah Optimasi Strategi

-

Optimalkan parameter Bollinger Bands untuk beradaptasi dengan berbagai periode dan karakteristik saham.

-

Optimalkan parameter ATR untuk menangkap volatilitas pasar dengan lebih baik.

-

Tambahkan indikator tren seperti MACD untuk memberikan validasi tren.

-

Tambahkan strategi stop loss, seperti trailing stop untuk mengendalikan drawdown.

-

Terapkan algoritma machine learning untuk menggunakan AI dalam mengidentifikasi sinyal pembalikan.

-

Gabungkan multi-timeframe, analisis komprehensif dari berbagai timeframe untuk mengurangi tingkat kesalahan.

Kesimpulan

Strategi ini mengintegrasikan moving average, ATR, Bollinger Bands, dan indikator kekuatan untuk membentuk sistem trading breakout yang cukup lengkap. Melalui optimasi parameter, pengenalan indikator konfirmasi tren, penambahan strategi stop loss, serta integrasi AI, stabilitas dan profitabilitas strategi dapat lebih ditingkatkan. Namun, tidak ada strategi yang sempurna, diperlukan penyesuaian dan optimasi berkelanjutan berdasarkan hasil backtest agar dapat beradaptasi dengan perubahan pasar.

- 1