Strategi Optimal Tumpang Tindih Pembalikan Dua Arah

Ikhtisar

Strategi Seleksi Tumpang Tindih Pembalikan Ganda (Dual Reversal Overlap Selective Strategy) menggabungkan strategi perdagangan pembalikan (reversal) dan penyaringan overbought/oversold untuk mencapai alokasi aset dan pengaturan waktu transaksi. Strategi ini bertujuan untuk melakukan pembelian dan penjualan pada titik pembalikan tren, sekaligus menggunakan indikator overbought/oversold untuk menghindari transaksi yang tidak perlu di area ekspansi irasional.

Prinsip Strategi

Strategi ini terdiri dari dua sub-strategi yang ditumpuk:

-

Strategi Pembalikan 123

Strategi ini didasarkan pada sinyal perdagangan pembalikan harga penutupan selama dua hari berturut-turut. Secara spesifik, jika harga penutupan dua hari terakhir mengalami kenaikan, dan nilai stokastik lambat 9 hari (slow K) di bawah 50, maka lakukan posisi long; jika harga penutupan dua hari terakhir mengalami penurunan, dan nilai stokastik cepat 9 hari (fast K) di atas 50, maka lakukan posisi short. Strategi ini termasuk strategi pembalikan yang bertujuan menangkap pembalikan tren jangka pendek. -

Strategi Osilator Pemulusan Ganda Bressert (DSS)

Strategi ini menggunakan osilator pemulusan ganda Bressert untuk menentukan kondisi overbought/oversold. Secara spesifik, jika rata-rata bergerak 5 hari di bawah rata-rata bergerak 10 hari dan berada di zona oversold di bawah 20, maka lakukan posisi long; jika rata-rata bergerak 5 hari di atas rata-rata bergerak 10 hari dan berada di zona overbought di atas 80, maka lakukan posisi short. Strategi ini termasuk strategi overbought/oversold yang bertujuan menghindari transaksi di area irasional.

Sinyal akhir dihasilkan dari kombinasi keduanya. Transaksi hanya dipicu ketika kedua strategi memberikan sinyal yang konsisten. Hal ini meningkatkan probabilitas keuntungan dengan menggabungkan keunggulan dua jenis strategi yang berbeda.

Analisis Keunggulan Strategi

- Menggabungkan kelebihan strategi pembalikan dan strategi overbought/oversold, sehingga dapat menangkap pembalikan tren jangka pendek sekaligus menghindari transaksi di area irasional.

- Strategi Pembalikan 123 memiliki parameter yang sedikit, logika sederhana, dan mudah diimplementasikan. Strategi DSS menggunakan pemulusan eksponensial ganda untuk menentukan overbought/oversold, yang secara efektif dapat menyaring sinyal short di pasar bullish dan sinyal long di pasar bearish.

- Kombinasi dua jenis strategi yang berbeda dapat meningkatkan keandalan sinyal dan mengurangi sinyal palsu dari strategi asli.

- Pengaturan parameter strategi yang fleksibel memungkinkan penyesuaian dengan pasar yang berbeda, sehingga memiliki daya adaptasi yang tinggi.

Analisis Risiko Strategi

- Strategi pembalikan itu sendiri memiliki risiko "mengambil koin di depan buldoser" (picking pennies in front of a steamroller), mudah terperangkap di pasar yang bergerak sideways.

- Strategi DSS memiliki kesulitan dalam optimalisasi parameter, di mana parameter yang berbeda memberikan dampak yang signifikan terhadap hasil.

- Ketika sinyal kedua strategi tidak konsisten, terdapat risiko kehilangan peluang trading.

- Strategi hanya didasarkan pada indikator harga sederhana, tanpa penilaian komprehensif, sehingga memiliki keterbatasan profitabilitas.

Solusi yang sesuai:

- Memperpendek periode holding untuk mengurangi risiko terjebak.

- Mengacu pada kasus sukses untuk menguji kombinasi parameter secara cermat, mengoptimalkan parameter untuk pasar tertentu.

- Mempertimbangkan untuk menambahkan indikator penunjang lainnya guna meningkatkan efektivitas strategi.

- Mengoptimalkan timing masuk, atau menyesuaikan proporsi posisi.

Arah Optimalisasi Strategi

- Menguji dan menambahkan indikator atau pola pembalikan lainnya untuk meningkatkan akurasi sinyal pembalikan.

- Mencoba indikator overbought/oversold lain sebagai pengganti DSS, misalnya Energy Chaikin, RSI, dll.

- Menambahkan strategi stop-loss untuk mengunci keuntungan dan mengurangi kerugian.

- Mengoptimalkan pengaturan parameter, menguji kombinasi parameter terbaik di berbagai pasar.

- Mengeksplorasi kemungkinan penyesuaian parameter secara dinamis untuk beradaptasi dengan perubahan pasar.

- Membangun model machine learning untuk membantu menghasilkan sinyal trading.

Kesimpulan

Strategi Seleksi Tumpang Tindih Pembalikan Ganda menggabungkan strategi pembalikan dan strategi overbought/oversold, sehingga mewujudkan fungsi ganda alokasi aset dan pengaturan waktu transaksi. Strategi ini memiliki keunggulan seperti fleksibilitas parameter, logika sederhana, dan kemudahan implementasi, serta secara efektif dapat menyaring noise trading di area irasional. Namun, juga terdapat risiko pembalikan tertentu dan kesulitan optimalisasi parameter. Ke depannya, strategi dapat ditingkatkan dengan menambahkan stop-loss, mengoptimalkan pengaturan parameter, dan memperkenalkan metode machine learning. Secara keseluruhan, strategi ini menyediakan solusi analisis teknikal yang fleksibel dan andal untuk trading kuantitatif.

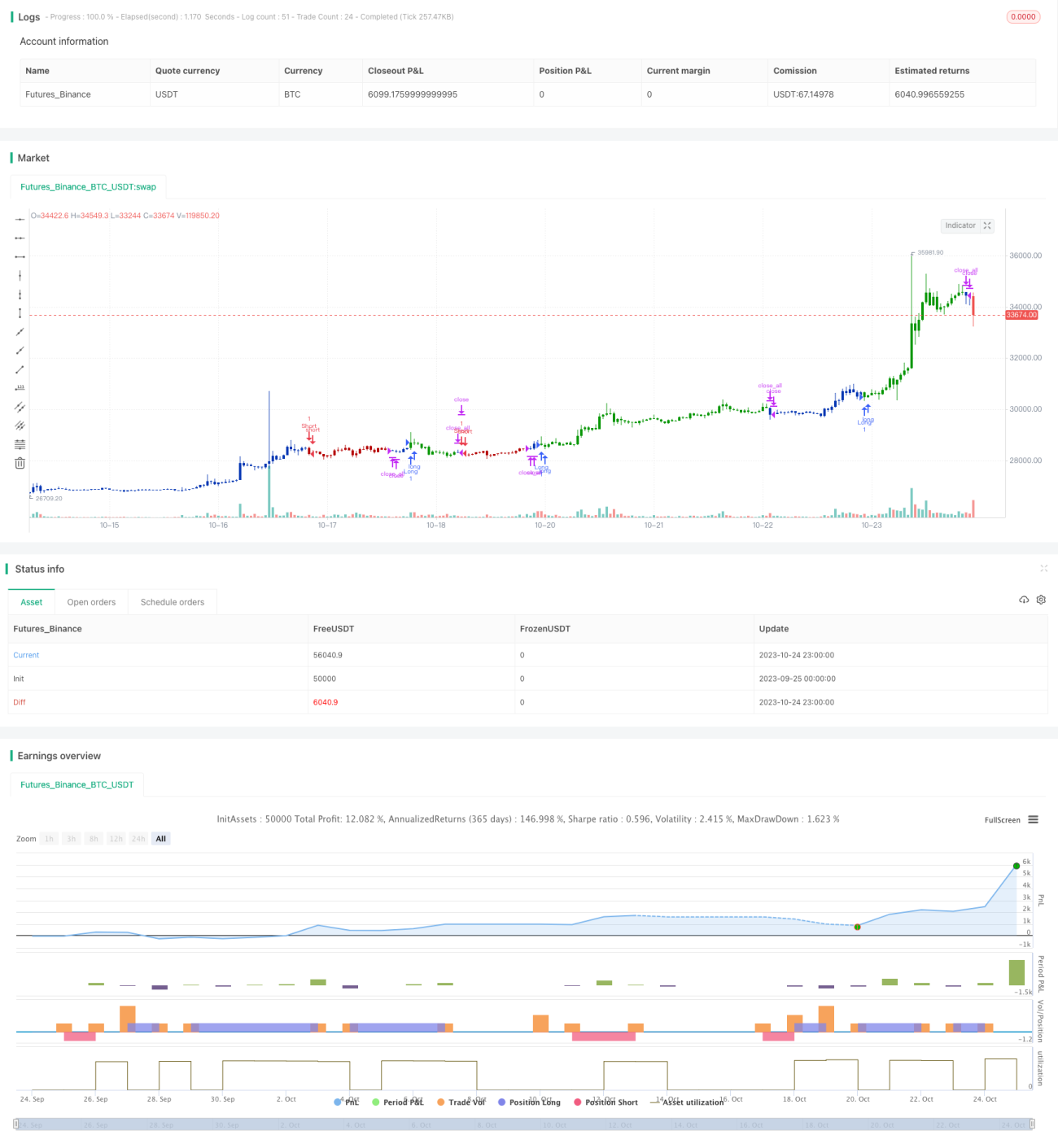

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/03/2020

// This is combo strategies for get a cumulative signal. - 1