Strategi Momentum Long-Short RSI

Ikhtisar

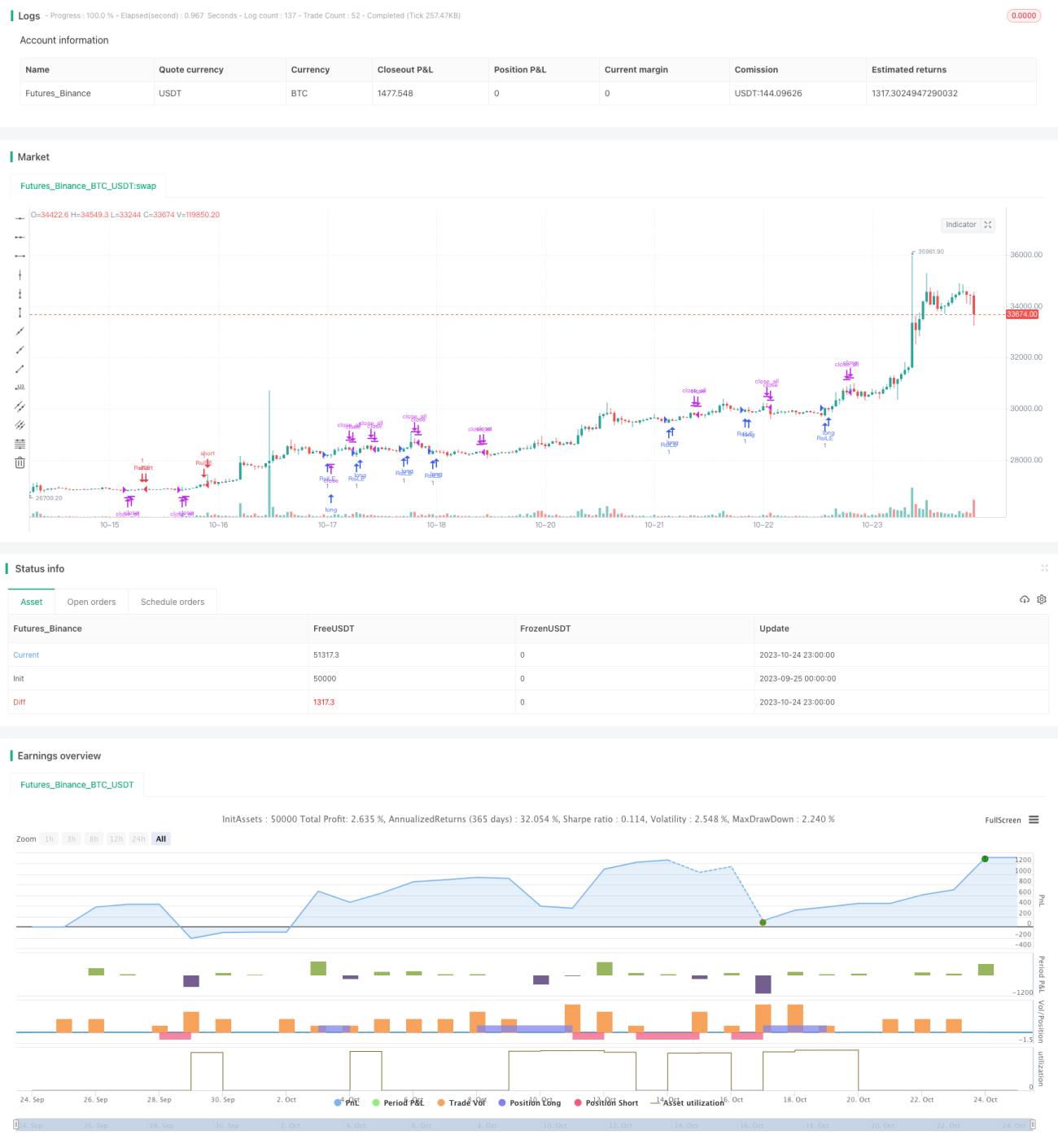

Strategi momentum RSI long-short adalah strategi momentum yang khas berdasarkan indikator Larry Connors RSI, menggunakan sinyal overbought dan oversold dari indikator RSI untuk menentukan keputusan beli dan jual. Strategi ini terutama menilai apakah harga berada dalam kondisi overbought atau oversold, dan menggunakannya sebagai sinyal beli atau jual.

Prinsip Strategi

Strategi ini membangun indikator RSI dengan menghitung momentum kenaikan harga dan momentum penurunan harga dalam suatu periode tertentu. Ketika indikator RSI berada di bawah garis oversold 10, dianggap oversold; ketika indikator berada di atas garis overbought 90, dianggap overbought. Strategi menghasilkan sinyal beli ketika indikator RSI naik dari level rendah melewati garis oversold, dan menghasilkan sinyal jual ketika indikator RSI turun dari level tinggi melewati garis overbought.

Strategi juga menambahkan aturan penyaringan moving average, yang mensyaratkan rata-rata bergerak 5 hari berada di atas rata-rata bergerak 200 hari untuk menghasilkan sinyal beli, dan rata-rata bergerak 5 hari di bawah rata-rata bergerak 200 hari untuk menghasilkan sinyal jual. Ini dapat menyaring sinyal palsu yang disebabkan oleh rebound jangka pendek.

Selain itu, strategi juga menambahkan mekanisme take profit. Ketika memiliki posisi long, jika indikator RSI menembus ke atas garis overbought 90, semua posisi long akan ditutup secara paksa; ketika memiliki posisi short, jika indikator RSI menembus ke bawah garis oversold 10, semua posisi short akan ditutup secara paksa. Ini dapat mengunci keuntungan dan menghindari pembesaran kerugian.

Keunggulan Strategi

-

Menggunakan indikator RSI untuk menilai kondisi overbought dan oversold, sehingga dapat menangkap momen pembalikan harga.

-

Menambahkan penyaringan moving average dapat mengurangi kesalahan trading akibat kebisingan jangka pendek.

-

Menetapkan mekanisme take profit dapat mengendalikan risiko dengan baik dan menghindari pembesaran kerugian.

-

Aturan strategi sederhana dan jelas, mudah dipahami dan diimplementasikan.

-

RSI adalah indikator teknis yang umum dan praktis, cocok untuk banyak saham dan mata uang kripto.

Risiko Strategi

-

Ada kemungkinan indikator RSI gagal memberikan sinyal pembalikan. Harga yang overbought atau oversold belum tentu akan berbalik.

-

Penyaringan moving average juga dapat menyaring peluang trading yang baik.

-

Pengaturan take profit yang tidak tepat juga dapat menyebabkan take profit terlalu dini, sehingga tidak dapat mempertahankan tren jangka panjang.

-

Perlu menyesuaikan parameter dengan tepat, seperti panjang periode perhitungan RSI, ambang batas overbought/oversold, parameter moving average, dll.

Risiko di atas dapat dikurangi dengan mengoptimalkan parameter, menggabungkan indikator lain, dan melonggarkan take profit secara tepat.

Arahan Optimasi Strategi

-

Dapat menguji efek indikator RSI dengan periode yang berbeda.

-

Dapat menambahkan indikator lain seperti KDJ, MACD, dll., untuk membentuk kombinasi dengan RSI.

-

Dapat menyesuaikan ambang batas overbought dan oversold sesuai dengan kondisi pasar.

-

Dapat menyesuaikan nilai RSI untuk mengaktifkan take profit berdasarkan waktu kepemilikan spesifik.

-

Dapat menambahkan strategi stop loss untuk menghentikan kerugian ketika kerugian mencapai persentase tertentu.

-

Dapat mengoptimalkan sistem moving average, mengubahnya menjadi trailing stop loss dinamis.

Kesimpulan

Strategi momentum RSI long-short menggunakan indikator RSI untuk menilai kondisi overbought dan oversold sebagai sinyal, dan menambahkan aturan moving average dan take profit untuk menyaring, sehingga dapat secara efektif menangkap peluang pembalikan jangka pendek. Strategi ini sederhana dan praktis, layak untuk diuji dan dioptimalkan lebih lanjut agar sesuai dengan kondisi pasar yang lebih luas. Secara keseluruhan, strategi ini memberikan ide yang baik dan dapat dijadikan referensi dalam pengembangan strategi trading kuantitatif.

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//authour: SudeepBisht

//@version=3

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy("SB_CM_RSI_2_Strategy_Version 2.0", overlay=true)- 1