Strategi Overlay Momentum

Ikhtisar

Strategi Momentum Tumpukan Musim Semi-Gugur terutama menghitung Tingkat Perubahan (ROC) untuk berbagai periode, membobot dan menumpuknya secara proporsional, sehingga membentuk indikator momentum komposit untuk menilai arah tren pasar. Strategi ini menumpuk indikator momentum jangka pendek, menengah, dan panjang, mampu menyeimbangkan tren jangka pendek dan panjang serta menghindari sinyal palsu.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator ROC untuk berbagai periode seperti 10 hari, 15 hari, 20 hari, kemudian menghaluskan ROC dan membobotnya sesuai proporsi 1-4, dengan rumus perhitungan sebagai berikut:

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

Di mana roc1-roc12 mewakili perhitungan ROC untuk berbagai periode, masing-masing sesuai dengan periode 10 hari, 15 hari hingga 530 hari. Menghitung Tingkat Perubahan (ROC) selama periode yang ditentukan.

Selanjutnya lakukan penghalusan SMA selama a hari (default 10 hari) pada osc untuk mendapatkan oscsmt.

Kemudian bandingkan hubungan ukuran antara osc dan oscsmt. Ketika osc melintasi ke atas oscsmt, itu adalah sinyal bullish, masuk ke posisi long; ketika osc melintasi ke bawah oscsmt, itu adalah sinyal bearish, masuk ke posisi short.

Terakhir, dapat memilih untuk membalikkan arah perdagangan.

Kelebihan Strategi

-

Menumpuk indikator momentum jangka pendek dan jangka panjang, mampu menangkap tren jangka pendek dan panjang secara bersamaan, menghindari sinyal palsu.

-

Dengan membandingkan selisih antara osc dan oscsmt, dapat mengurangi perdagangan yang tidak perlu di area sideways.

-

Parameter dapat disesuaikan, periode perhitungan ROC dan parameter penghalusan SMA dapat diubah.

-

Dapat memilih untuk membalikkan arah perdagangan untuk memenuhi gaya trading yang berbeda.

-

Indikator visual untuk menilai titik beli dan jual secara intuitif.

Risiko dan Optimasi Strategi

-

Indikator ROC sangat sensitif terhadap harga abnormal yang tiba-tiba, dapat menghasilkan sinyal yang salah. Parameter penghalusan SMA a dapat diperbesar untuk mengurangi sensitivitas indikator ROC.

-

Parameter default mungkin tidak cocok untuk semua instrumen; perlu dioptimalkan sesuai karakteristik instrumen yang berbeda untuk menemukan kombinasi parameter terbaik.

-

Hanya berdasarkan perbandingan selisih antara osc dan oscsmt untuk menghasilkan sinyal trading; dapat digabungkan dengan indikator lain untuk menyaring sinyal, mengurangi probabilitas trading yang salah.

-

Strategi ini lebih cocok untuk trading jangka menengah hingga panjang; efek trading jangka pendek mungkin kurang baik. Periode perhitungan ROC dapat disesuaikan untuk mengoptimalkan skenario penggunaan strategi ini.

Kesimpulan

Strategi Momentum Tumpukan Musim Semi-Gugur menghitung ROC untuk beberapa periode dan menumpuknya untuk mendapatkan indikator momentum komposit yang dapat mempertimbangkan tren jangka pendek dan jangka panjang secara bersamaan, menghindari sinyal palsu. Dibandingkan dengan indikator ROC tunggal, strategi ini dapat sangat meningkatkan kualitas dan keandalan sinyal. Namun, strategi ini juga memiliki risiko pemantauan tertentu; perlu mengoptimalkan parameter dan menggabungkannya dengan indikator lain untuk memaksimalkan efektivitasnya.

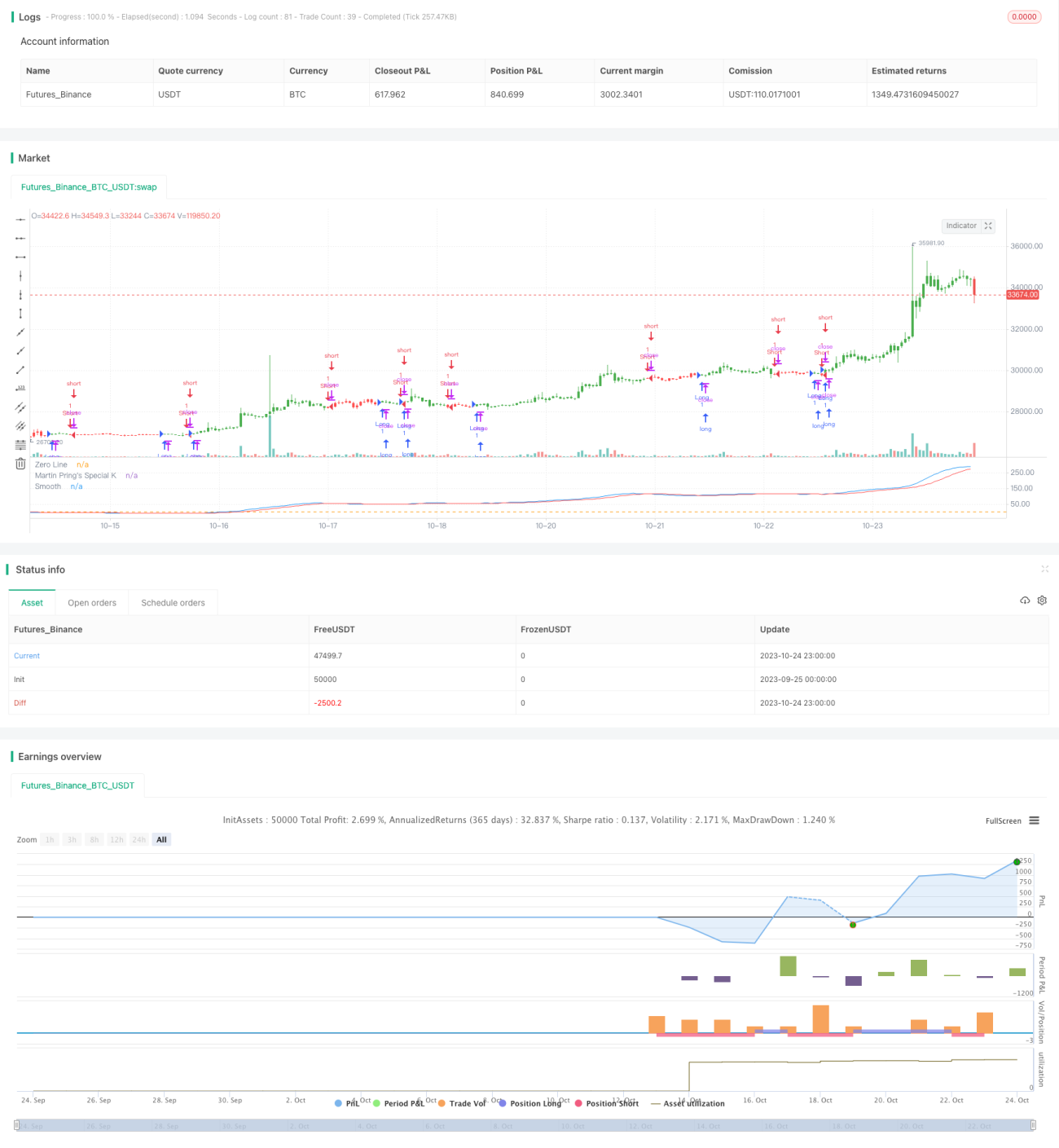

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring. - 1