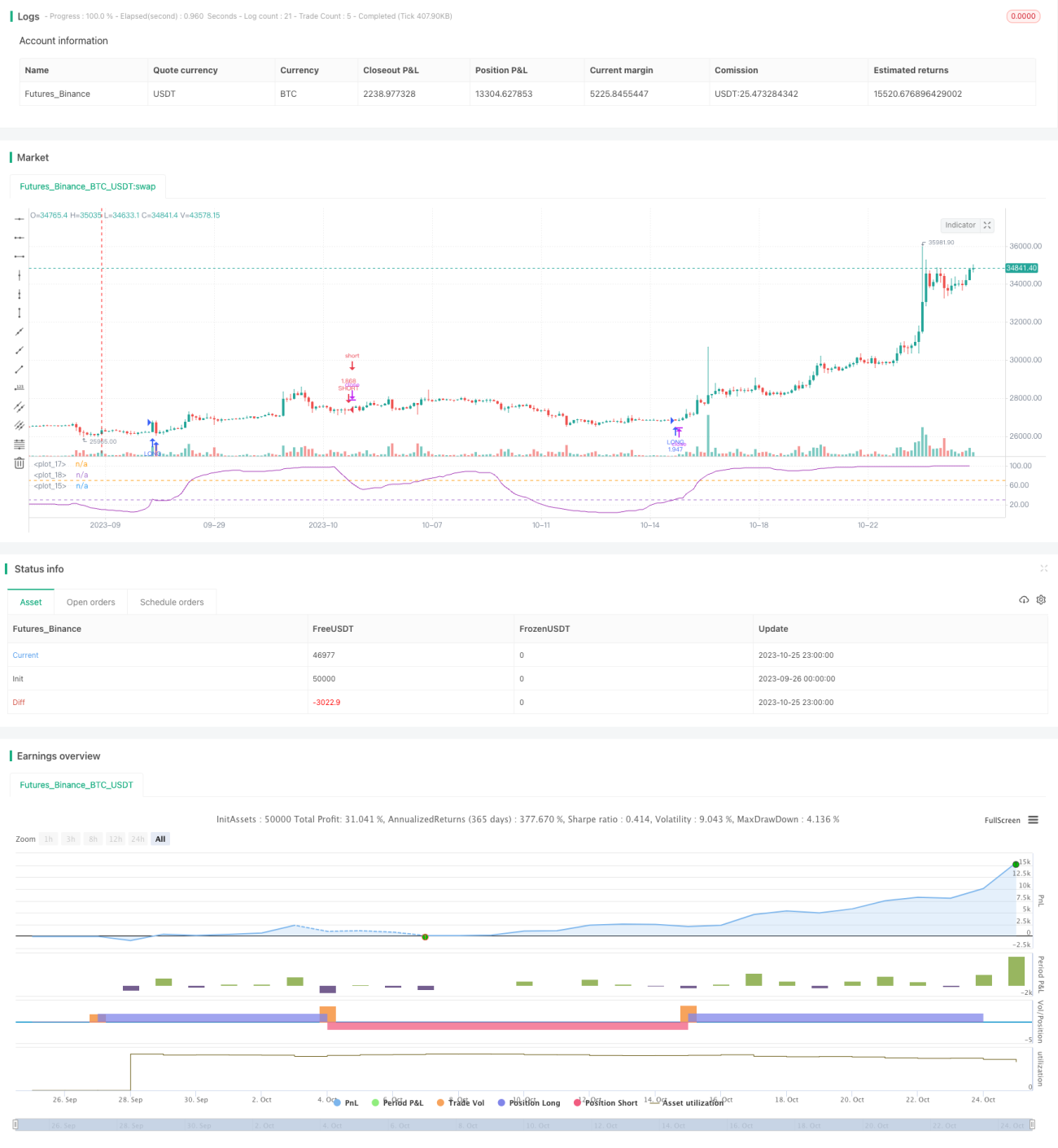

Strategi RSI dan Moving Average dengan Rentang Musiman

Ringkasan

Strategi ini menggabungkan dua indikator teknis, yaitu moving average dan Relative Strength Index (RSI), untuk menangkap karakteristik musiman periodik, sehingga menghasilkan sinyal perdagangan. Kelebihan strategi ini adalah kemampuannya mengidentifikasi tren musiman dengan sangat jelas, namun juga memiliki risiko tersesat oleh sinyal palsu. Dengan menyesuaikan parameter, strategi dapat dioptimalkan lebih lanjut untuk meningkatkan efektivitasnya.

Prinsip Strategi

Strategi ini pertama-tama menghitung moving average dalam periode n untuk menangkap arah tren jangka menengah hingga panjang. Kemudian menghitung indikator RSI dari moving average tersebut untuk menentukan apakah saat ini berada dalam kondisi overbought atau oversold. RSI mengukur sentimen pasar saat ini dengan membandingkan rasio kenaikan terhadap penurunan dalam periode tertentu.

Ketika RSI menembus ke atas batas bawah, sinyal beli dihasilkan, menunjukkan bahwa saat ini berada dalam kondisi oversold, sehingga dapat membeli. Ketika RSI menembus ke bawah batas atas, sinyal jual dihasilkan, menunjukkan kondisi overbought, sehingga dapat menjual. Selain itu, strategi juga menetapkan rentang bulan dan tanggal, hanya melakukan perdagangan dalam bulan dan tanggal tertentu untuk menangkap fitur musiman.

Kelebihan Strategi

- Menggunakan moving average untuk menentukan tren utama, dan RSI untuk mendeteksi kondisi overbought/oversold, menggabungkan dua indikator untuk meningkatkan akurasi keputusan.

- Menetapkan rentang bulan dan tanggal, secara efektif mengidentifikasi pola musiman dan menangkap peluang perdagangan tersebut.

- Parameter RSI fleksibel, sensitivitas deteksi overbought/oversold dapat disesuaikan.

- Parameter moving average dapat disesuaikan sendiri, mengubah sensitivitas terhadap penentuan tren utama.

Risiko Strategi dan Solusi

- Risiko tersesat oleh sinyal palsu. Misalnya, pembalikan tren yang disebabkan oleh peristiwa non-musiman yang tiba-tiba dapat menghasilkan sinyal perdagangan yang tidak tepat. Solusinya adalah menyesuaikan rentang bulan dan tanggal untuk menghindari risiko peristiwa tersebut.

- Ketika tren berbalik, mungkin terjadi divergensi antara moving average dan RSI, menyebabkan sinyal perdagangan tidak konsisten. Solusinya adalah menyesuaikan parameter moving average, memperpendek periode untuk menangkap pembalikan tren lebih cepat.

- Rentang bulan dan tanggal yang telah ditentukan mungkin berbeda dengan waktu aktual terjadinya musim. Solusinya adalah menentukan parameter rentang musiman yang lebih akurat berdasarkan pengujian data historis.

- Sinyal perdagangan mungkin mengalami false breakout. Solusinya adalah menetapkan rentang yang lebih lebar untuk menghindari kesesatan oleh fluktuasi kecil.

Arah Optimasi Strategi

- Dapat memperkenalkan indikator tambahan lain, misalnya Stochastic Oscillator (STOCH), untuk menetapkan filter yang lebih ketat dan mengurangi sinyal palsu.

- Dapat menguji lebih banyak kombinasi parameter yang berbeda untuk menemukan parameter optimal guna meningkatkan efektivitas strategi. Misalnya, menyesuaikan periode moving average, parameter batas atas dan bawah RSI, dll.

- Dapat menggunakan metode optimasi bertahap untuk mencari ruang parameter secara otomatis, menemukan kombinasi parameter optimal.

- Dapat mengumpulkan lebih banyak data historis, menggunakan metode pembelajaran mesin untuk melatih dan mengoptimalkan aturan strategi.

- Dapat mempertimbangkan untuk menambahkan strategi stop-loss dan take-profit untuk mengoptimalkan manajemen modal.

Kesimpulan

Strategi ini secara komprehensif menggunakan indikator moving average dan RSI, serta menambahkan faktor penilaian musiman, membentuk sistem identifikasi tren dan overbought/oversold yang relatif lengkap. Kelebihan strategi ini adalah dapat mengidentifikasi tren musiman dengan jelas dan memanfaatkan peluang perdagangan tersebut. Terdapat risiko tersesat, namun dapat dioptimalkan melalui penyesuaian parameter, pengenalan indikator tambahan, pembelajaran mesin, dan metode lainnya, sehingga meningkatkan efektivitas strategi ke tingkat yang lebih tinggi. Secara keseluruhan, strategi ini menyediakan kerangka perdagangan musiman yang andal dan efektif, layak diuji dan diterapkan dalam perdagangan nyata.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = " RSI of MA Strategy ",shorttitle="MARSI Strategy",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,initial_capital=1)

- 1