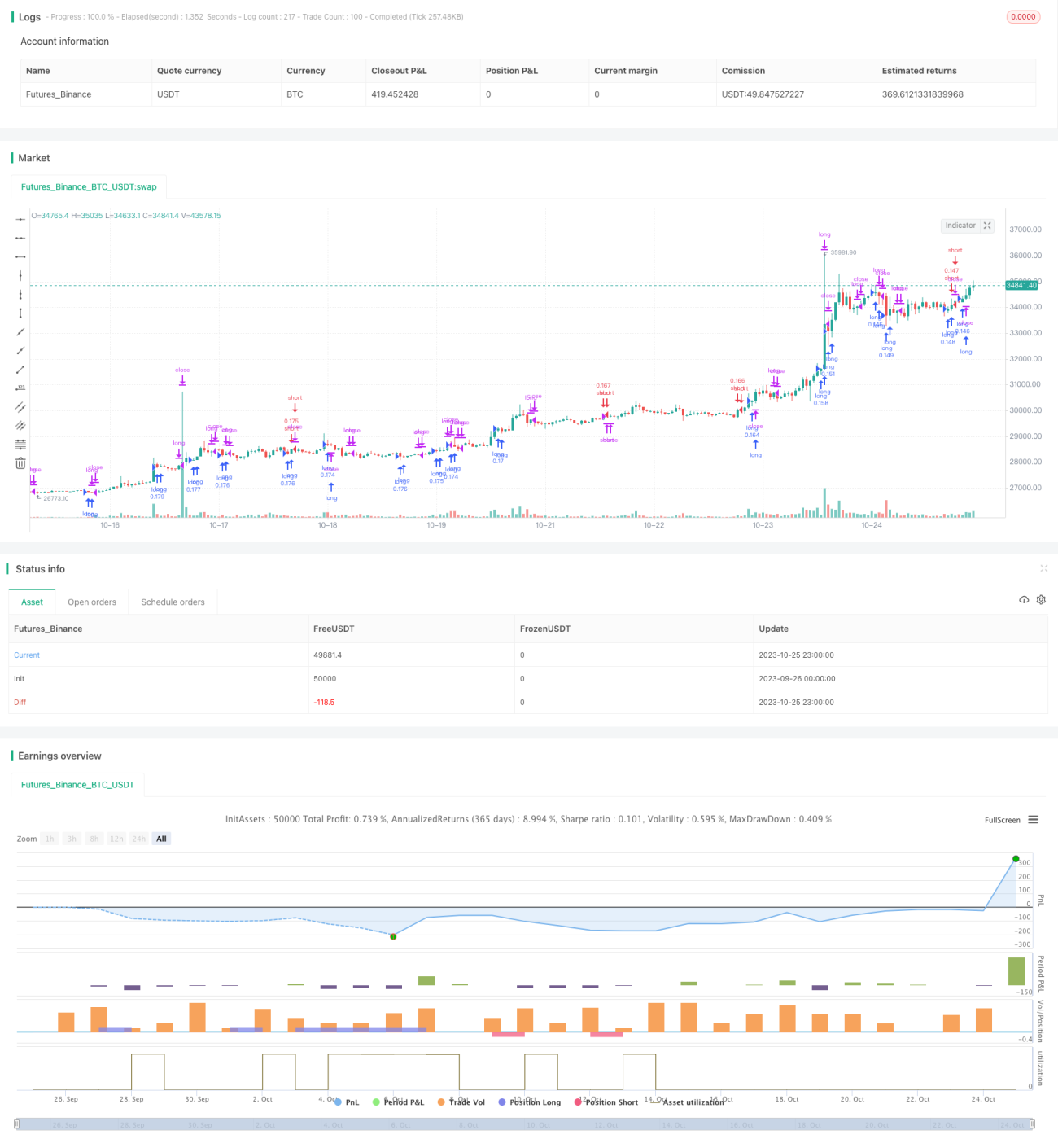

Strategi Tren Persilangan Moving Average

Gambaran Umum

Strategi persilangan moving average adalah strategi momentum yang menggunakan sinyal persilangan dua moving average untuk menentukan arah tren, menghasilkan sinyal beli dan jual. Strategi ini menggunakan 2 Simple Moving Average dan 1 Exponential Moving Average, menentukan posisi long/short berdasarkan persilangannya, dan termasuk dalam strategi trading jangka menengah-pendek.

Prinsip Strategi

Strategi ini menggunakan 3 moving average:

- EMA1: Exponential Moving Average dengan periode yang lebih pendek, mewakili garis cepat

- SMA1: Simple Moving Average dengan periode yang lebih panjang, mewakili garis lambat

- SMA2: Simple Moving Average dengan periode yang lebih panjang lagi, untuk menentukan arah tren

Strategi menentukan tren berdasarkan hubungan ukuran antara EMA1, SMA1, dan SMA2:

- Tren naik: EMA1 > SMA1 > SMA2

- Tren turun: EMA1 < SMA1 < SMA2

Sinyal masuk:

- Masuk long: saat garis cepat melintasi ke atas garis lambat, lakukan long

- Masuk short: saat garis cepat melintasi ke bawah garis lambat, lakukan short

Sinyal keluar:

- Keluar long: saat garis cepat melintasi ke bawah garis lambat, tutup posisi

- Keluar short: saat garis cepat melintasi ke atas garis lambat, tutup posisi

Strategi ini menyediakan berbagai konfigurasi parameter, sehingga dapat memilih moving average yang berbeda untuk menentukan masuk dan keluar.

Analisis Keunggulan

Strategi ini memiliki keunggulan berikut:

- Menangkap momentum: mampu menangkap perubahan tren pasar, strategi momentum

- Konfigurasi fleksibel: menyediakan berbagai pilihan moving average, dapat dikonfigurasi secara fleksibel

- Penyaringan tren: menggunakan moving average jangka panjang untuk menentukan arah tren, menghindari trading melawan tren

- Manajemen risiko: dapat mengkonfigurasi stop loss dan take profit, mengontrol risiko per transaksi

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

- Whipsaws: sebelum breakout, mungkin terjadi osilasi berkelanjutan yang menyebabkan beberapa false breakout

- Sensitif terhadap parameter MA: pengaturan parameter moving average yang tidak tepat dapat menyebabkan sinyal terlalu sering atau kurang sensitif

- Keterlambatan: moving average pada dasarnya memiliki sifat lagging, sehingga mungkin melewatkan momen terbaik breakout

- Tanpa fundamental: murni didorong oleh indikator teknis, tidak mempertimbangkan fundamental

Untuk risiko whipsaws, periode moving average dapat disesuaikan dengan tepat; untuk risiko sensitivitas parameter, parameter dapat dioptimalkan; untuk risiko keterlambatan, dapat dikombinasikan dengan indikator leading lainnya untuk optimasi.

Arah Optimasi

Strategi ini dapat dioptimasi dari beberapa aspek berikut:

- Menambahkan filter indikator teknis lainnya, misalnya RSI, Bollinger Bands, dll., untuk meningkatkan kualitas sinyal

- Mengoptimalkan parameter periode moving average, mencari parameter optimal

- Menambahkan model machine learning untuk menentukan tren dan keandalan sinyal

- Menggabungkan volume perdagangan, menghindari false breakout pada saat volume rendah

- Menggabungkan faktor fundamental, menghindari trading yang melawan siklus ekonomi

Kesimpulan

Strategi persilangan moving average secara keseluruhan cukup sederhana dan langsung, menentukan arah tren dan waktu partisipasi melalui persilangan moving average cepat dan lambat. Keunggulan strategi ini adalah dapat menangkap momentum, konfigurasi parameter yang fleksibel, namun juga memiliki risiko whipsaw tertentu, risiko keterlambatan, dan masalah lainnya. Dengan memperkenalkan indikator lain untuk penyaringan dan optimasi, strategi ini dapat menjadi strategi trading kuantitatif yang sangat praktis.

- 1