Strategi Pembalikan Rentang Tenang

Ikhtisar

Strategi reversal rentang tidur memanfaatkan periode penurunan volatilitas harga sebagai sinyal pembukaan posisi, dan menutup posisi dengan keuntungan ketika volatilitas harga meningkat kembali. Strategi ini mengidentifikasi situasi di mana harga terbatas dalam rentang tidur yang sempit untuk menangkap tren harga yang akan meledak. Strategi ini biasanya diterapkan ketika volatilitas saat ini rendah, tetapi ada kemungkinan ledakan di masa depan.

Prinsip Strategi

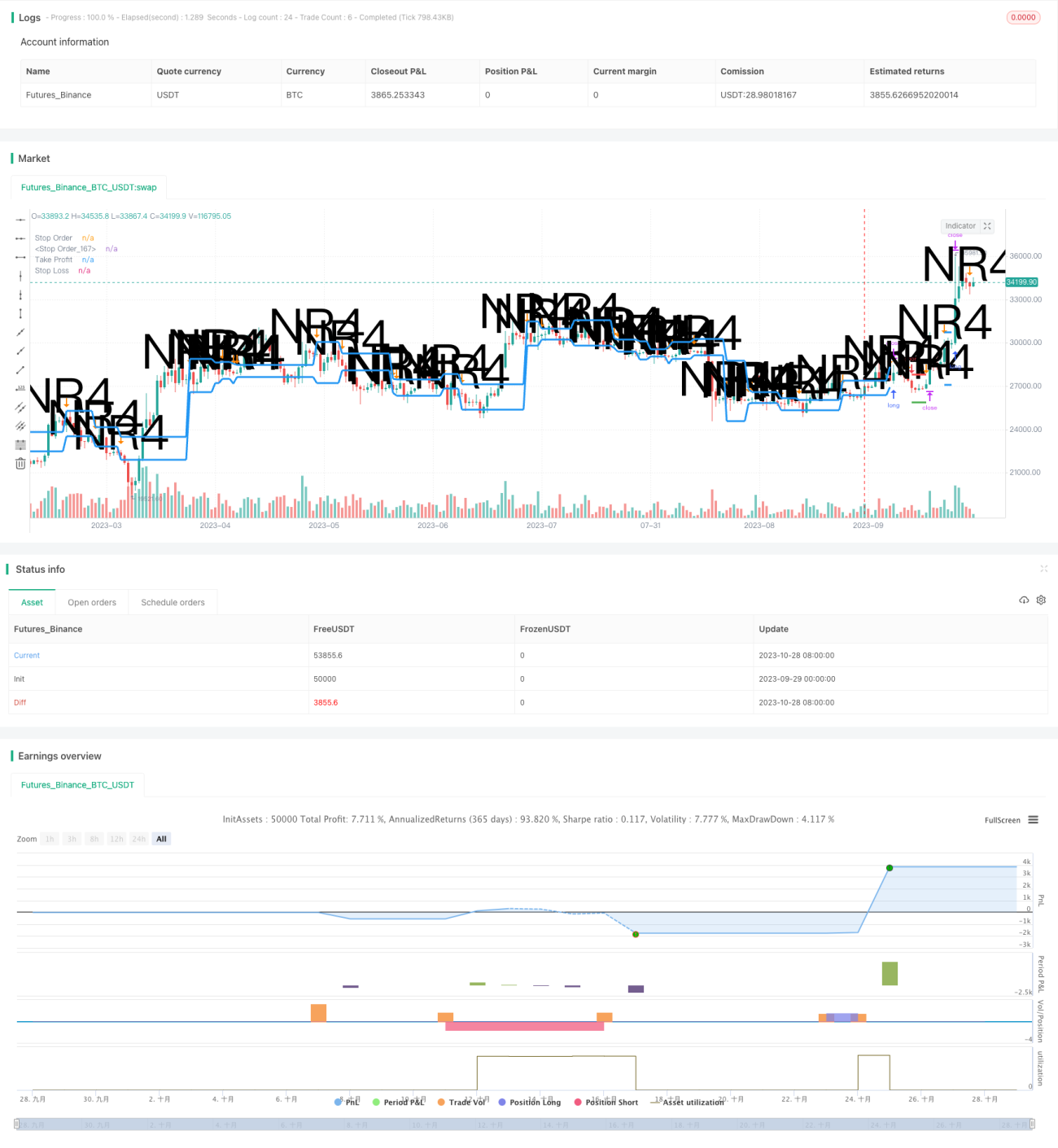

Strategi pertama-tama mengidentifikasi rentang tidur, yaitu situasi di mana harga terbatas dalam rentang harga hari perdagangan sebelumnya. Ini menunjukkan bahwa volatilitas saat ini lebih rendah dibandingkan beberapa hari sebelumnya. Kami menentukan apakah kondisi rentang tidur terpenuhi dengan membandingkan harga tertinggi hari ini dengan harga tertinggi n hari yang lalu (biasanya 4 hari), serta membandingkan harga terendah hari ini dengan harga terendah n hari yang lalu.

Setelah mengonfirmasi rentang tidur, strategi akan memasang dua order terbuka secara bersamaan: satu order beli ditempatkan di dekat titik tertinggi rentang, dan satu order jual ditempatkan di dekat titik terendah rentang. Kemudian kita menunggu harga menembus rentang tidur dan bergerak naik atau turun. Jika harga menembus ke atas, order beli akan terpicu untuk membuka posisi long; jika menembus ke bawah, order jual akan terpicu untuk membuka posisi short.

Setelah posisi terbuka, strategi akan menetapkan stop loss dan take profit. Stop loss digunakan untuk membatasi risiko penurunan, sementara take profit digunakan untuk menutup posisi saat untung. Stop loss ditempatkan pada jarak proporsional dari harga masuk, dengan proporsi ini ditentukan oleh parameter manajemen risiko; take profit ditempatkan pada jarak sebesar ukuran rentang tidur dari harga masuk, karena kami memperkirakan pergerakan harga akan sebanding dengan volatilitas sebelumnya.

Terakhir, strategi ini juga mencakup modul manajemen modal. Dengan metode rasio tetap, jumlah dana transaksi order disesuaikan, meningkatkan utilisasi dana saat untung, dan mengurangi risiko saat rugi.

Analisis Keunggulan

Strategi ini memiliki beberapa keunggulan berikut:

-

Memanfaatkan momen penurunan volatilitas sebagai sinyal pembukaan posisi, dapat menangkap peluang sebelum tren harga terjadi.

-

Menetapkan order transaksi dua arah (long dan short) secara bersamaan, dapat menangkap tren naik atau turun.

-

Menggunakan strategi stop loss dan take profit, dapat mengontrol risiko perdagangan tunggal secara efektif.

-

Menerapkan metode manajemen modal rasio tetap, dapat meningkatkan efisiensi penggunaan dana.

-

Logika strategi sederhana, jelas, dan mudah diimplementasikan.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Risiko kesalahan arah penembusan rentang tidur. Harga mungkin tidak menembus dengan jelas ke atas atau ke bawah, menyebabkan arah masuk yang salah.

-

Risiko pergerakan tidak berlanjut setelah penembusan. Penembusan hanya merupakan fenomena reversal jangka pendek.

-

Risiko stop loss tertembus. Pergerakan pasar yang sangat besar dapat langsung menembus level stop loss.

-

Risiko kerugian yang membesar akibat penambahan posisi dengan metode rasio tetap. Nilai rasio tetap dapat diturunkan untuk mengurangi risiko.

-

Penetapan parameter yang tidak tepat dapat menyebabkan kinerja strategi yang buruk.

Arah Optimasi

Strategi ini juga dapat dioptimalkan dari beberapa aspek berikut:

-

Menambahkan filter sinyal seperti divergensi penembusan untuk menghindari penembusan palsu.

-

Memperbaiki strategi stop loss, misalnya trailing stop, stop loss tertunda, dll.

-

Menambahkan indikator tren untuk menghindari entry saat reversal.

-

Mengoptimalkan nilai rasio tetap untuk menyeimbangkan rasio untung-rugi.

-

Menggabungkan analisis beberapa time frame untuk meningkatkan probabilitas keuntungan.

-

Menggunakan metode machine learning untuk mengoptimalkan parameter secara otomatis.

Kesimpulan

Strategi reversal rentang tidur memiliki konsep yang jelas dan potensi keuntungan tertentu. Dengan optimasi parameter, manajemen risiko, dan penyaringan sinyal, stabilitas strategi dapat ditingkatkan lebih lanjut. Namun, setiap strategi reversal tren memiliki risiko tertentu, perlu digunakan dengan hati-hati dan menyesuaikan ukuran posisi secara tepat. Strategi ini cocok untuk trader yang terbiasa dengan operasi reversal dan memiliki kesadaran risiko.

- 1