Strategi Grid Persegi Panjang RSI Dinamis

Ikhtisar

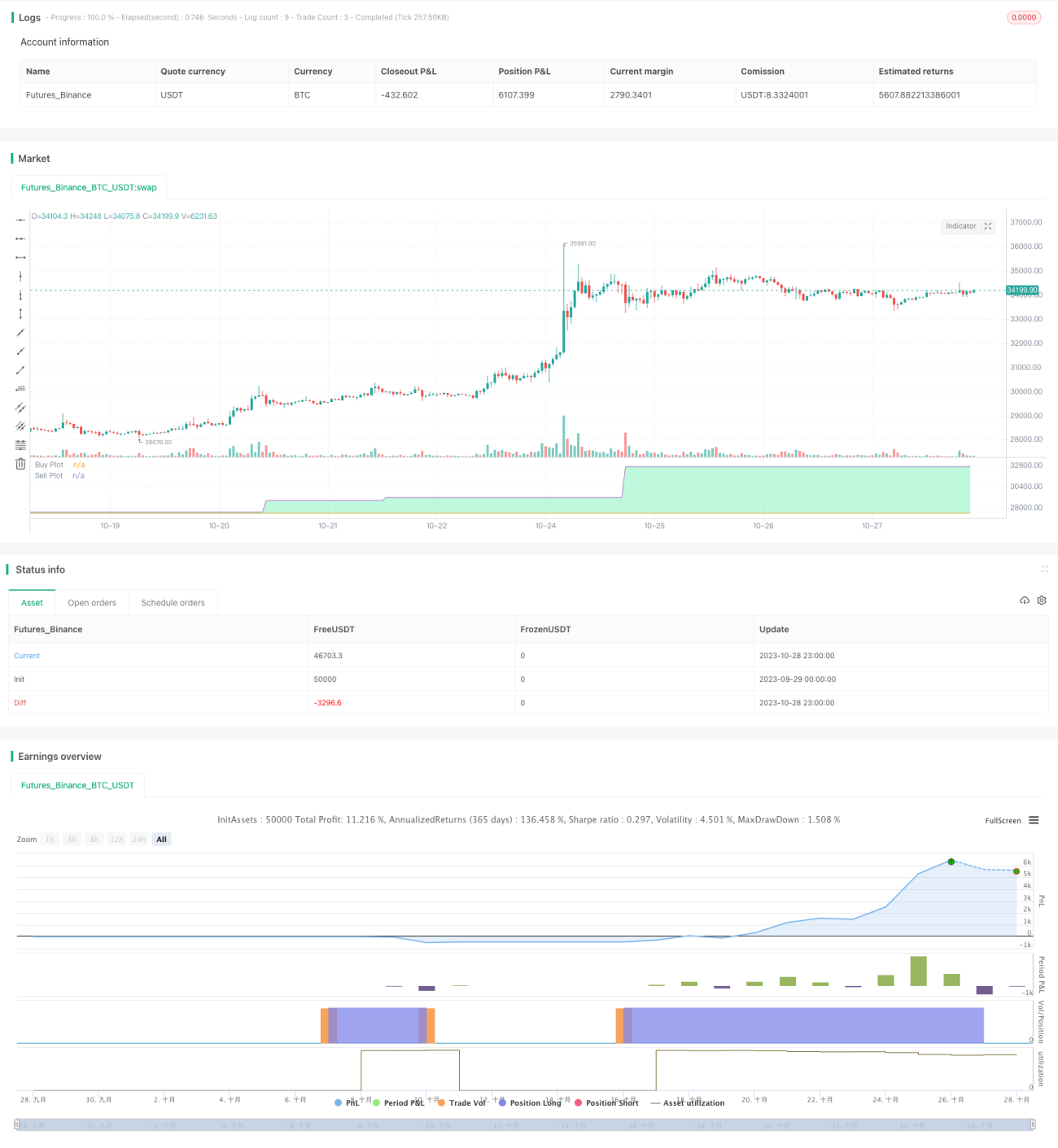

Strategi ini adalah strategi yang menyerupai Grid Bot, terutama digunakan untuk perdagangan algoritmik. Strategi ini menggunakan grid yang dinamis dan tidak seragam berdasarkan volume perdagangan, dan hanya memperbarui grid ketika RSI memenuhi kondisi tertentu. Strategi ini juga memiliki karakteristik perdagangan breakout, berbeda dengan Grid Bot biasa (Grid Bot tipikal menjual ketika mencapai garis grid yang lebih tinggi, sedangkan strategi ini menjual ketika harga menembus garis grid yang lebih rendah dalam kondisi tertentu). Strategi ini juga menutup semua posisi piramida pada saat penutupan pasar.

Secara singkat, setiap kali RSI melintasi garis sinyal beli/jual, strategi ini memperbarui grid ke harga tertinggi/terendah berdasarkan volume dari sumber data yang Anda berikan ("src" dalam pengaturan). Strategi ini akan menghasilkan 5 garis dengan jarak yang sama dalam rentang ini, dan menggunakan sumber data saat ini untuk menentukan garis mana yang paling dekat dengan data tersebut. Jika harga menembus garis tepat di atas garis saat ini, maka sinyal beli dikeluarkan; jika harga menembus garis tepat di bawah garis saat ini, maka sinyal jual dikeluarkan.

Anda dapat mengonfigurasi di pengaturan apakah akan melakukan short, sumber data, panjang periode RSI, serta level overbought dan oversold.

Prinsip Strategi

Logika inti dari strategi ini adalah:

- Menggunakan indikator RSI untuk menentukan titik balik tren, dengan konfirmasi sinyal ketika garis RSI melintasi level overbought atau oversold yang ditetapkan.

- Saat sinyal konfirmasi RSI muncul, catat harga tertinggi dan terendah dalam periode tertentu, tetapkan sebagai batas atas dan bawah grid.

- Bagi batas atas dan bawah secara merata menjadi 5 garis grid, tentukan secara real-time garis grid mana yang paling dekat dengan harga.

- Ketika harga menembus garis di atas garis grid saat ini, lakukan entry long; ketika harga menembus garis di bawah garis grid saat ini, lakukan entry short.

- Metode entry berdasarkan breakout, bukan sentuhan grid seperti Grid Bot biasa, dapat menangkap breakout tren dengan lebih baik.

- Pada penutupan hari perdagangan, tutup semua posisi piramida untuk menghindari risiko overnight.

Strategi ini terdiri dari bagian-bagian berikut:

- Pengaturan parameter input: termasuk sumber data, parameter RSI, pilihan long/short, dll.

- Perhitungan indikator RSI: hitung indikator RSI dan tentukan apakah terjadi sinyal crossover.

- Pengaturan grid dinamis: catat rentang harga saat sinyal RSI terjadi dan hitung garis grid.

- Penentuan sinyal: deteksi apakah harga menembus batas atas/bawah grid, tentukan sinyal long/short.

- Manajemen order: keluarkan sinyal long/short dan tutup posisi piramida sebelum penutupan pasar.

- Antarmuka grafik: tampilkan garis grid, area long/short, dll.

Dengan memperbarui grid secara dinamis, dikombinasikan dengan penentuan tren menggunakan indikator RSI dan sinyal breakout, strategi ini dapat secara efektif mengikuti tren dan menyesuaikan arah pada saat pembalikan. Penutupan posisi sebelum penutupan pasar secara efektif mengendalikan risiko overnight.

Analisis Keunggulan

Strategi ini memiliki keunggulan utama sebagai berikut:

- Grid dinamis dapat menyesuaikan diri secara adaptif dengan tren, bukan grid tetap yang kaku, sehingga lebih fleksibel.

- Hanya menyesuaikan grid ketika RSI mengonfirmasi pembalikan tren, sehingga dapat menyaring sebagian sinyal noise.

- Menggunakan sinyal breakout bukan hanya sinyal sentuhan, dapat menangkap titik balik tren dengan lebih akurat.

- Menutup semua posisi sebelum penutupan pasar, dapat menghindari risiko fluktuasi besar semalam, melindungi keuntungan.

- Indikator RSI dapat menilai kondisi overbought/oversold dengan baik, dikombinasikan dengan grid dinamis memberikan efek yang baik.

- Mengadopsi mode breakout bukan mode pullback, dapat memberikan peluang entry yang baik di awal tren.

- Mengatur jarak grid dan proporsi volume perdagangan dapat secara fleksibel menyesuaikan karakteristik risiko-imbal hasil strategi.

- Antarmuka grafik menampilkan distribusi grid dan area long/short secara intuitif.

- Dapat memilih apakah akan mengaktifkan short, memenuhi kebutuhan trader yang berbeda.

- Aturannya sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk perdagangan algoritmik.

Keunggulan di atas memungkinkan strategi ini untuk secara otomatis mengikuti tren sambil mengendalikan risiko, cocok untuk aplikasi live trading kuantitatif.

Analisis Risiko

Strategi ini juga memiliki beberapa potensi risiko yang perlu diperhatikan:

- Dalam tren osilasi besar, mungkin terjadi risiko stop-loss. Dapat memperlebar rentang stop-loss secara wajar, atau menghentikan strategi selama periode osilasi.

- Pada malam hari mungkin terjadi gap besar semalam, menyebabkan posisi pembukaan yang besar. Dapat mempertimbangkan untuk mengurangi proporsi posisi untuk menghindari risiko ini.

- Pengaturan parameter yang tidak tepat dapat menyebabkan perdagangan yang sering atau kesalahan sinyal. Parameter harus diuji dan dioptimalkan dengan hati-hati.

- Ketika biaya perdagangan tinggi, keuntungan dari grid trading dapat terkikis berulang kali. Jumlah perdagangan harus disesuaikan secara tepat atau memilih bursa dengan biaya lebih rendah.

- Sinyal breakout mungkin sedikit terlambat dari titik balik tren, perlu mengatur amplitudo breakout secara wajar.

- Pada fase kenaikan pasar yang stabil, strategi ini mungkin berkinerja buruk. Dapat dipertimbangkan untuk digabungkan dengan indikator lain.

- Membutuhkan dana yang cukup untuk mendukung posisi besar dan posisi piramida, jika tidak, hasilnya kurang efektif. Ukuran posisi harus disesuaikan berdasarkan jumlah dana.

Tindakan pencegahan:

- Optimalkan parameter, kurangi frekuensi trading, hindari overtrading.

- Gabungkan dengan indikator tren, hindari trading selama periode osilasi.

- Sesuaikan posisi, kurangi proporsi perdagangan per transaksi, kendalikan risiko.

- Uji parameter amplitudo breakout yang berbeda, seimbangkan ketepatan waktu dan stabilitas.

- Dapat dipertimbangkan untuk digabungkan dengan indikator lain, memanfaatkan lebih banyak informasi pasar.

- Tingkatkan jumlah dana, perbesar skala posisi, tingkatkan ruang keuntungan.

Melalui optimasi parameter, manajemen risiko, kombinasi dengan strategi lain, risiko strategi ini dapat dikurangi sampai batas tertentu, sehingga dapat beroperasi secara stabil.

Arah Optimasi

Strategi ini dapat dioptimalkan lebih lanjut dalam aspek berikut:

- Optimalkan parameter RSI, uji panjang periode RSI yang berbeda, cari kombinasi parameter terbaik.

- Uji pengaturan jarak grid yang berbeda, temukan grid dengan rasio risiko-imbal hasil terbaik.

- Coba gabungkan dengan indikator lain untuk memfilter sinyal, misalnya MACD, KD, dll., untuk meningkatkan akurasi.

- Kembangkan strategi stop-loss adaptif, sesuaikan amplitudo stop-loss secara dinamis berdasarkan volatilitas pasar.

- Tambahkan kondisi entry, hanya entry ketika tren cukup jelas, hindari jebakan.

- Lakukan optimasi backtest, uji data periode yang lebih panjang, evaluasi stabilitas parameter.

- Coba optimasi parameter dinamis berdasarkan machine learning, biarkan strategi beradaptasi dengan berbagai lingkungan pasar.

- Jelajahi kombinasi dengan strategi Opsi, gunakan Opsi untuk melindungi risiko posisi.

- Sesuaikan parameter strategi berdasarkan karakteristik pasar terkini, pertahankan efektivitas strategi.

- Kembangkan platform optimasi strategi berbasis grafis, bantu pengujian dan optimasi cepat.

Melalui optimasi parameter otomatis, kombinasi strategi, dan pengenalan lebih banyak informasi pasar, strategi ini dapat mencapai stabilitas dan profitabilitas yang lebih baik, menjadi strategi perdagangan kuantitatif yang benar-benar andal.

Kesimpulan

Secara keseluruhan, strategi grid persegi panjang berbasis RSI ini menggunakan indikator RSI untuk menentukan sinyal konfirmasi pembalikan tren, menetapkan grid dinamis dalam rentang harga, melakukan perdagangan saat breakout garis grid, dan menutup posisi sepenuhnya dalam hari, sehingga membentuk strategi perdagangan algoritmik pengikut tren yang fleksibel. Dibandingkan dengan strategi grid tetap, strategi ini dapat beradaptasi dengan perubahan pasar dengan lebih baik.

Strategi ini memiliki beberapa keunggulan, termasuk menggabungkan indikator RSI untuk menentukan tren, grid dinamis adaptif, perdagangan mode breakout, dan penutupan posisi sepenuhnya dalam hari. Hal ini memungkinkan strategi untuk secara efektif mengikuti tren sambil mengendalikan risiko. Namun, strategi ini juga memiliki beberapa potensi risiko yang perlu diperhatikan, seperti risiko stop-loss dalam tren osilasi, risiko gap semalam, dll. Risiko ini dapat dikurangi melalui optimasi parameter, kombinasi dengan sinyal lain, dan teknik manajemen risiko.

Strategi ini memiliki banyak arah optimasi, melalui pengenalan lebih banyak indikator, optimasi parameter dengan machine learning, dan platform backtest grafis, dapat dioptimalkan menjadi strategi perdagangan algoritmik yang lebih stabil dan menguntungkan. Secara keseluruhan, strategi ini menyediakan kerangka kerja algoritmik pengikut tren yang andal dan mudah dioperasikan untuk perdagangan kuantitatif.

- 1