Strategi Momentum dan Pengikut Tren

Ikhtisar

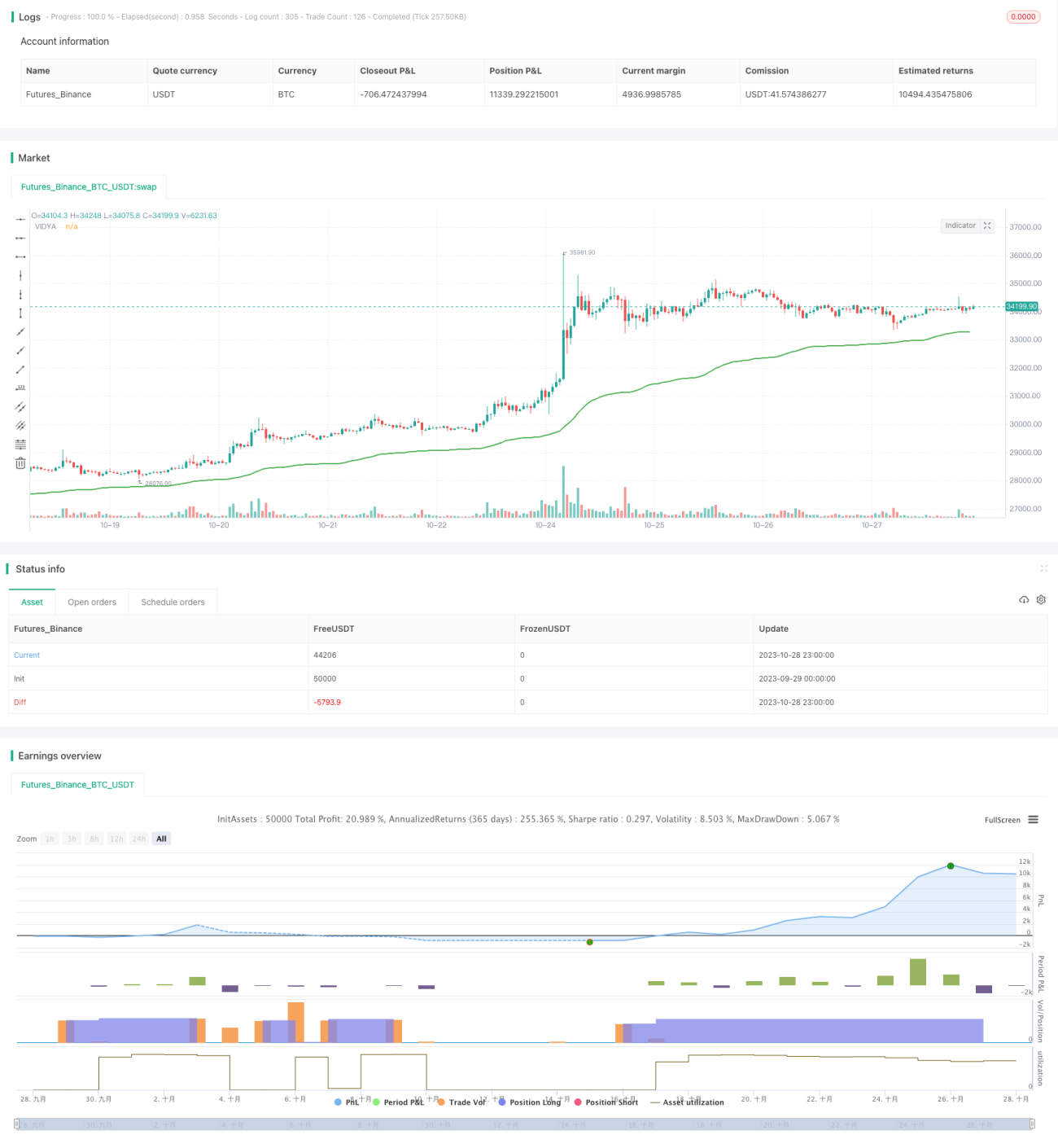

Strategi ini menggunakan indikator VIDYA (Variable Index Dynamic Average) untuk mengidentifikasi arah tren di pasar cryptocurrency, dan melakukan trading berdasarkan tren tersebut. Ini adalah strategi trading teknis kuantitatif.

Prinsip Strategi

Strategi ini pertama-tama menghitung indikator VIDYA. Indikator VIDYA didasarkan pada momentum perubahan harga, sehingga dapat merespons perubahan tren lebih cepat. Secara spesifik, ia menggabungkan Chande Momentum Oscillator (CMO) dan Simple Moving Average (SMA). CMO mengukur selisih antara momentum kenaikan harga dan momentum penurunan untuk menilai kekuatan tren. SMA menghaluskan harga. VIDYA secara dinamis menyesuaikan bobot SMA berdasarkan nilai CMO, memberikan bobot lebih besar pada CMO pada awal perubahan tren, dan bobot lebih besar pada SMA setelah tren terbentuk. Dengan demikian, VIDYA dapat merespons perubahan tren dengan cepat sambil tetap mempertahankan pelacakan tren yang halus.

Setelah menghitung VIDYA, strategi menentukan arah tren berdasarkan arah kurva VIDYA. Ketika VIDYA naik, lakukan posisi long; ketika VIDYA turun, tutup posisi.

Analisis Keunggulan

- Indikator VIDYA merespons dengan cepat, dapat menangkap perubahan tren lebih awal, lebih unggul dibandingkan indikator tradisional seperti SMA.

- Menggabungkan penilaian kekuatan tren dan arah tren, dapat membedakan tren kuat dan lemah secara efektif, menghindari kesalahan akibat tren palsu di pasar yang bergerak sideways.

- Hanya menggunakan satu indikator VIDYA untuk pengambilan keputusan, sehingga strategi sederhana dan tidak menimbulkan konflik atau kesalahan interpretasi antar indikator.

- Pengaturan VIDYA jangka panjang dapat melacak tren jangka panjang, membantu menangkap arah tren utama.

- Strategi menunjukkan kinerja backtest yang baik dengan ekspektasi return positif.

Analisis Risiko

- VIDYA mungkin terlambat merespons kejadian tak terduga di pasar, sehingga tidak dapat menangkap peluang trading jangka pendek dengan segera.

- Pengaturan VIDYA jangka panjang kurang sensitif terhadap perubahan tren jangka pendek, dapat menyebabkan drawdown yang cukup besar di tengah jalan.

- Strategi pure trend-following memiliki kinerja buruk dalam kondisi pasar sideways. Dapat dikombinasikan dengan filter tambahan untuk meningkatkan performa.

- Data backtest yang terbatas tidak dapat sepenuhnya memvalidasi ketahanan strategi. Dalam trading nyata, parameter perlu dioptimalkan dan diuji berulang kali.

- Pasar cryptocurrency sangat fluktuatif, perlu mengontrol ukuran posisi dan kondisi stop-loss dengan hati-hati, serta menerapkan manajemen risiko yang ketat.

Arah Optimasi

- Menguji penambahan indikator volume harga atau volatilitas untuk meningkatkan sensitivitas dalam mengidentifikasi perubahan tren.

- Menguji kombinasi VIDYA dengan indikator tren lainnya untuk menciptakan efek konvergensi indikator.

- Mengoptimalkan strategi stop-loss untuk segera memotong kerugian saat tren berbalik.

- Mengoptimalkan strategi manajemen posisi, menyesuaikan ukuran posisi secara dinamis berdasarkan kondisi pasar.

- Menguji ketahanan strategi pada berbagai instrumen cryptocurrency dan parameter periode yang berbeda.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi trend-following kuantitatif. Ia menggunakan indikator VIDYA untuk menentukan arah tren, secara sederhana dan efektif menangkap tren jangka panjang di pasar cryptocurrency. Namun, strategi ini juga memiliki beberapa keterbatasan. Diperlukan optimalisasi lebih lanjut pada aspek stop-loss, manajemen posisi, dan lainnya agar strategi menjadi lebih kokoh dan layak untuk trading nyata. Secara keseluruhan, strategi ini menyediakan kerangka dasar dan ide untuk membangun strategi tren cryptocurrency, tetapi dalam penerapan praktis perlu dievaluasi dengan hati-hati.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1