Strategi Ichimoku

Ikhtisar

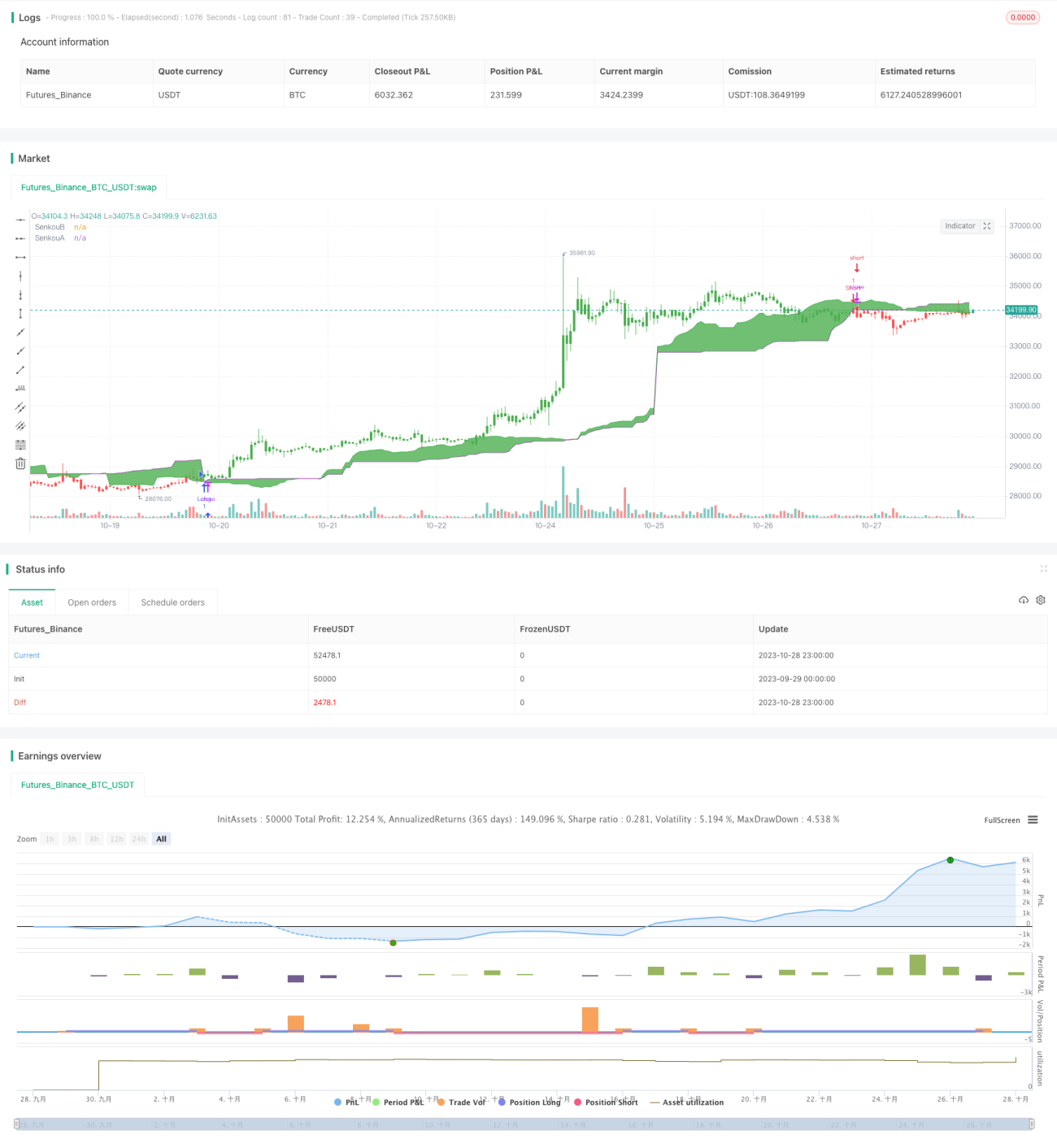

Strategi Ichimoku Equilibrium didasarkan pada indikator teknikal Ichimoku, dikombinasikan dengan sistem moving average untuk menghasilkan sinyal trading. Strategi ini menggunakan garis Tenkan, Kijun, dan Senkou untuk menilai pergerakan harga dan tren, menghasilkan sinyal beli dan jual.

Prinsip Strategi

Strategi ini menggunakan fungsi middleDonchian untuk menghitung dua moving average, yaitu Tenkan dan Kijun. Garis Tenkan menghitung rata-rata harga tertinggi dan terendah dari 9 candle sebelumnya, mewakili harga keseimbangan jangka pendek. Garis Kijun menghitung rata-rata harga tertinggi dan terendah dari 26 candle sebelumnya, mewakili harga keseimbangan jangka menengah.

Garis Senkou A menghitung rata-rata harga tertinggi dan terendah dari 52 candle sebelumnya, kemudian digeser maju sebanyak 26 candle, mewakili prospek jangka panjang ke depan. Garis Senkou B menghitung rata-rata dari garis Tenkan dan Kijun, mewakili pusat nilai saat ini.

Strategi ini menilai kekuatan relatif harga berdasarkan hubungan harga penutupan (close) dengan Senkou A dan Senkou B. Ketika harga close menembus di atas garis Senkou A, itu adalah sinyal beli; ketika menembus di bawah garis Senkou B, itu adalah sinyal jual.

Variabel pos mencatat arah posisi saat ini. Variabel possig menyesuaikan arah sinyal berdasarkan parameter input reverse. Akhirnya, berdasarkan nilai pos dan possig, keputusan masuk dan keluar posisi ditentukan.

Keunggulan Strategi

-

Menggunakan kombinasi dua moving average dengan panjang parameter berbeda untuk menangkap perubahan tren pada kerangka waktu yang berbeda.

-

Garis Senkou A mencerminkan perubahan tren jangka panjang lebih awal, sementara garis Senkou B menangkap pergeseran titik keseimbangan saat ini, membentuk sistem leading.

-

Menentukan titik balik tren yang signifikan berdasarkan harga menembus batas atas dan bawah awan (cloud).

-

Dapat beradaptasi dengan pasar tren dan pasar sideways. Parameter reverse memungkinkan adaptasi cepat terhadap perubahan arah bullish/bearish.

-

Fenomena divergensi persilangan dua garis awan dapat menyaring sinyal false breakout.

Risiko Strategi

-

Persilangan moving average jangka pendek dan jangka panjang dapat menghasilkan sinyal yang salah.

-

Selama fase konsolidasi sideways, seringnya menembus batas awan dapat menyebabkan pembukaan posisi yang berlebihan.

-

Risiko kegagalan breakout akibat divergensi persilangan awan.

-

Dalam pasar tren, risiko membeli di puncak atau menjual di dasar.

-

Operasi reverse perlu hati-hati, arah tren jangka panjang harus dipertimbangkan.

Optimasi dapat dilakukan dengan menyesuaikan kombinasi parameter moving average, menambahkan kondisi filter, dll., untuk mengurangi frekuensi trading yang tidak perlu dan menghindari jebakan.

Arah Optimasi Strategi

-

Mengoptimalkan kombinasi parameter moving average untuk menemukan titik keseimbangan terbaik.

-

Menambahkan filter indikator VOL untuk menghindari false breakout dengan volume rendah.

-

Menggabungkan indikator lain sebagai辅助判断, seperti MACD, KDJ, dll.

-

Mengoptimalkan waktu masuk, misalnya saat menembus awan, periksa apakah harga penutupan juga menembus untuk memperkuat validitas breakout.

-

Mengoptimalkan metode stop loss, seperti trailing stop, interval stop, dll.

-

Mengoptimalkan strategi reverse trading, dapat menentukan ruang reverse berdasarkan tren jangka panjang.

Kesimpulan

Strategi Ichimoku Equilibrium mengintegrasikan keunggulan trading moving average dan analisis awan, memiliki keunggulan unik dalam mengidentifikasi titik balik tren. Strategi ini sederhana dan praktis, cocok untuk pasar tren dan sideways, dapat diadaptasi ke berbagai instrumen dan gaya trading melalui optimasi parameter. Namun, saat beroperasi perlu waspada terhadap risiko false breakout, dan harus dikombinasikan dengan analisis jangka panjang untuk menentukan arah operasi. Melalui optimasi berkelanjutan, dapat diciptakan strategi indeks yang menghasilkan keuntungan stabil.

- 1