Strategi Stop Loss Pelacakan Tren

Ikhtisar

Strategi ini menggabungkan logika trailing stop dan take profit untuk terus mengikuti tren dan meraih keuntungan. Strategi menggunakan moving average untuk menentukan arah tren, dan menghasilkan sinyal trading ketika harga menembus moving average. Setelah memasuki posisi long, strategi menetapkan jarak stop loss berdasarkan nilai ATR, dan menyesuaikan jarak stop loss menggunakan logika trailing stop untuk melindungi keuntungan sambil mengikuti tren. Ketika harga naik hingga persentase tertentu, strategi akan melakukan take profit sebagian untuk mengunci sebagian keuntungan.

Prinsip Strategi

-

Menentukan stempel waktu mulai dan berakhirnya backtest berdasarkan rentang waktu backtest yang dimasukkan pengguna.

-

Menetapkan harga stop loss untuk posisi long dan short, serta persentase trailing stop.

-

Ketika harga menembus moving average dan menghasilkan sinyal long, lakukan entry posisi long.

-

Hitung jarak stop loss berdasarkan nilai ATR dan tetapkan harga stop loss.

-

Ketika harga terus naik, sesuaikan jarak stop loss secara trailing agar naik bertahap, mengunci lebih banyak keuntungan.

-

Ketika harga naik ke ambang take profit yang ditetapkan, lakukan take profit sebagian.

-

Ketika harga menembus di bawah moving average dan menghasilkan sinyal short, lakukan entry posisi short.

-

Hitung jarak stop loss berdasarkan nilai ATR dan tetapkan harga stop loss.

-

Ketika harga terus turun, sesuaikan jarak stop loss secara trailing agar turun bertahap, mengunci lebih banyak keuntungan.

-

Ketika harga turun ke ambang take profit yang ditetapkan, lakukan take profit sebagian.

Keunggulan Strategi

-

Dengan mekanisme trailing stop, strategi dapat melindungi keuntungan sambil terus mengikuti tren untuk meraih keuntungan, lebih unggul dari jarak stop loss tetap tradisional.

-

Menggabungkan indikator ATR untuk menghitung jarak stop loss dinamis, dapat secara efektif merespons volatilitas pasar, mengurangi kemungkinan stop loss tersentuh.

-

Logika take profit sebagian dapat mengunci sebagian keuntungan, mengurangi risiko drawdown.

-

Logika strategi sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok sebagai referensi bagi para trader.

Risiko Strategi

-

Ketika tren berbalik secara tiba-tiba, jarak stop loss mungkin terlalu besar sehingga tidak dapat menghentikan kerugian tepat waktu, berpotensi menyebabkan kerugian yang signifikan.

-

Jarak stop loss yang dihitung oleh indikator ATR mungkin terlalu fleksibel dan mudah dipicu oleh noise pasar.

-

Pengaturan rasio take profit sebagian yang tidak tepat dapat menyebabkan kehilangan peluang tren atau meningkatkan kerugian.

-

Terdapat cukup banyak parameter yang perlu dioptimalkan, seperti periode ATR, persentase trailing stop, persentase take profit sebagian, sehingga tingkat kesulitan optimasi cukup tinggi.

-

Strategi hanya didasarkan pada moving average dan indikator ATR, ketika indikator ini memberikan sinyal yang salah, dapat menyebabkan kesalahan trading.

Arah Optimasi Strategi

-

Dapat menggabungkan indikator lain untuk menyaring sinyal trading, menghindari sinyal palsu dari moving average, misalnya MACD, KD, dll.

-

Dapat mempertimbangkan untuk mengubah take profit sebagian tetap menjadi take profit proporsional dinamis yang disesuaikan dengan kekuatan tren.

-

Dapat menguji parameter periode ATR yang berbeda, memilih parameter yang paling stabil. Juga dapat menggabungkan indikator lain untuk menentukan jarak stop loss.

-

Dapat memperkenalkan algoritma machine learning untuk mengoptimalkan parameter secara otomatis dan menyesuaikan parameter secara real-time sesuai pasar.

-

Dapat menggabungkan algoritma canggih seperti deep learning, melatih model untuk secara otomatis mengidentifikasi tren dan menghasilkan sinyal trading.

Kesimpulan

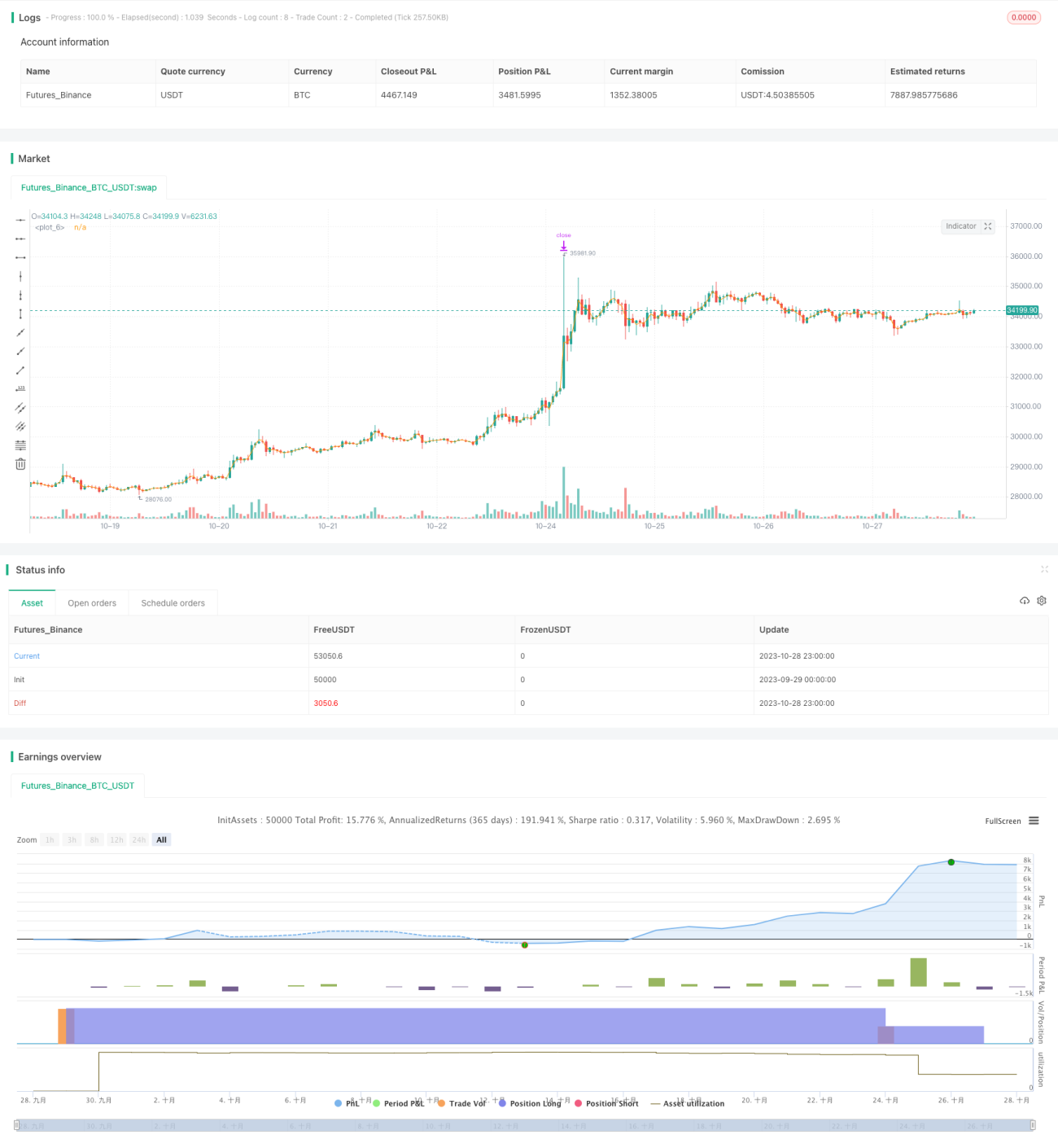

Strategi ini mengintegrasikan logika trailing stop, ATR dynamic stop loss, dan take profit sebagian, memungkinkan untuk terus mengikuti tren untuk take profit, serta memiliki keunggulan dalam pengendalian drawdown. Namun strategi juga memiliki keterbatasan tertentu, seperti indikator penentu tren yang sederhana, kesulitan optimasi parameter yang tinggi, dan lain-lain. Hal ini memberikan arah optimasi yang baik bagi kami; dengan memperkenalkan lebih banyak indikator dan teknik, diharapkan dapat semakin meningkatkan stabilitas strategi dan tingkat pengembalian. Secara keseluruhan, strategi ini memberikan referensi yang baik bagi kami dalam merancang mekanisme stop loss dan take profit dalam trading real.

- 1