Strategi Perdagangan Breakout

Ikhtisar

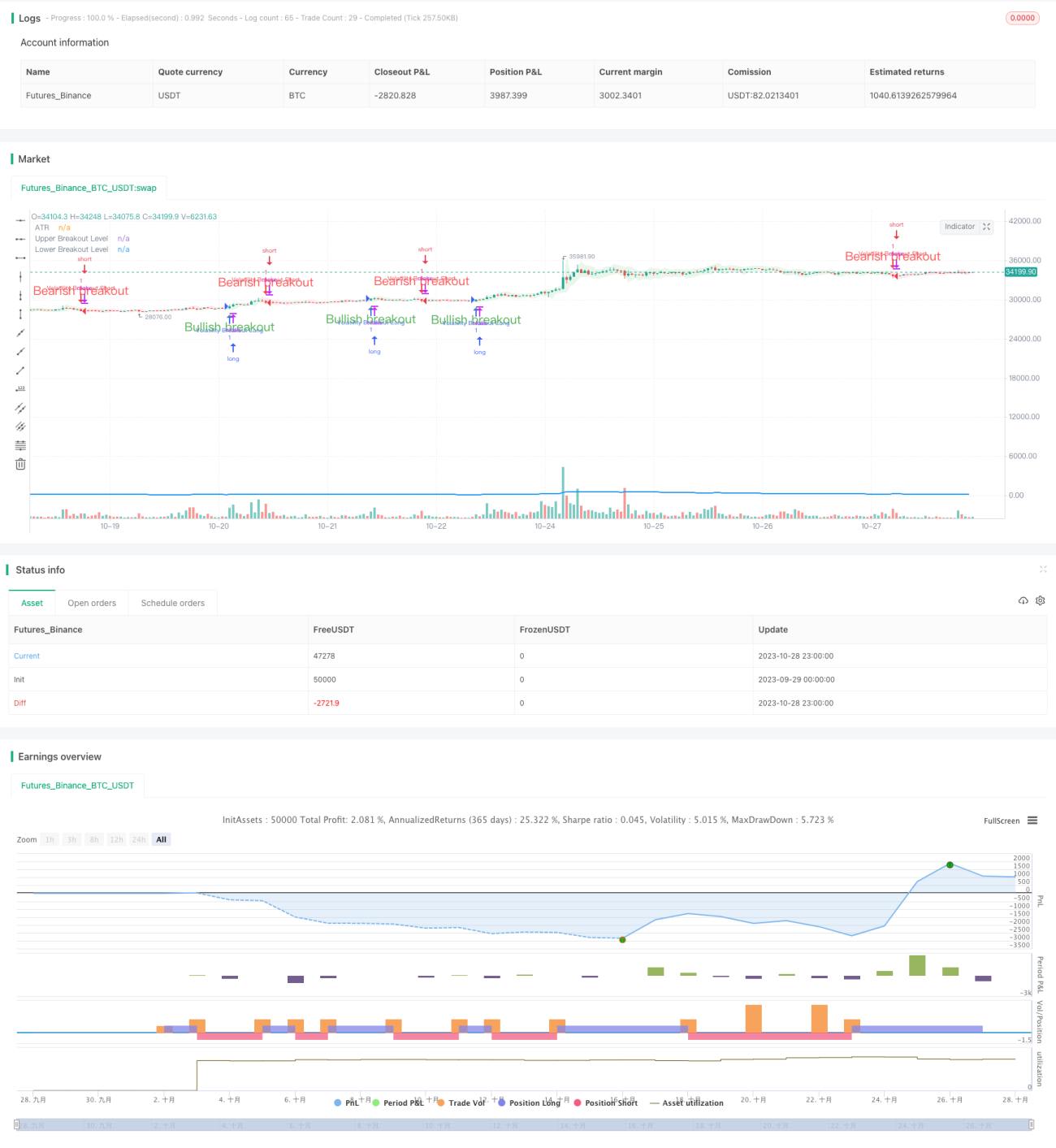

Strategi trading breakout bertujuan untuk menangkap harga breakout yang disebabkan oleh peningkatan volatilitas pasar. Strategi ini menggunakan indikator Average True Range (ATR) untuk mengukur volatilitas aset dalam periode tertentu. Ketika harga menembus garis breakout atas dan bawah yang ditentukan oleh ATR, sinyal long dan short dihasilkan.

Prinsip Strategi

Strategi ini pertama-tama menghitung ATR dalam periode yang ditentukan. Kemudian menghitung pita atas dan bawah berdasarkan ATR. Ketika harga penutupan menembus pita atas, sinyal long dihasilkan; ketika harga penutupan menembus di bawah pita bawah, sinyal short dihasilkan. Untuk konfirmasi sinyal lebih lanjut, diperlukan penutupan bagian badan candle saat ini.

Ketika harga penutupan menembus pita atas dan bawah, warna celah breakout diisi pada arah breakout. Fitur ini membantu mengidentifikasi arah tren saat ini dengan cepat.

Ketika sinyal long dihasilkan dan tidak ada posisi saat ini, strategi membuka posisi long. Ketika sinyal short dihasilkan dan tidak ada posisi saat ini, strategi membuka posisi short.

Parameter Length menentukan panjang periode untuk mengukur volatilitas. Nilai Length yang lebih tinggi berarti fokus pada pergerakan harga yang lebih panjang. Misalnya, ketika Length = 20, setiap perdagangan mencakup sekitar 100 candle, mencakup beberapa gelombang.

Mengurangi nilai Length dapat fokus pada pergerakan harga jangka pendek, meningkatkan frekuensi trading. Tidak ada korespondensi ketat antara nilai Length dan panjang trading rata-rata; perlu trial and error untuk menemukan nilai Length optimal.

Analisis Kelebihan

Strategi ini memanfaatkan prinsip breakout, mampu menangkap pergerakan besar yang dihasilkan oleh volatilitas pasar. Indikator ATR menghitung level breakout secara dinamis, menghindari penggunaan parameter tetap.

Menggunakan badan candle untuk mengkonfirmasi sinyal dapat menyaring false breakout. Warna celah breakout yang diisi secara intuitif menunjukkan arah tren.

Parameter Length memberikan fleksibilitas untuk menyesuaikan strategi, dapat dioptimalkan berdasarkan penyesuaian pasar tertentu.

Analisis Risiko

Trading breakout memiliki risiko terjebak di posisi yang salah (risk of being trapped). Stop loss dapat diatur untuk mengendalikan kerugian per transaksi.

Sinyal breakout mungkin memberikan false alarm yang menyebabkan trading jangka pendek yang berlebihan. Parameter Length dapat disesuaikan untuk menyaring false alarm.

Optimasi parameter memerlukan akumulasi data trading yang cukup. Pemilihan parameter awal yang tidak tepat dapat menyebabkan kinerja trading yang buruk.

Arah Optimasi

Bollinger Bands dapat diperkenalkan dalam periode ATR sebagai metode baru untuk menghitung level breakout. Breakout Bollinger Bands dapat mengurangi tingkat false alarm.

Setelah breakout, tren dapat terus dilacak tanpa segera menghentikan kerugian. Misalnya, menambahkan trailing stop loss.

Di pasar yang bergerak sideways, parameter yang berbeda dapat digunakan atau tidak trading sama sekali untuk menghindari terjebak.

Kesimpulan

Strategi trading breakout memanfaatkan volatilitas pasar untuk memasuki tren ketika harga melakukan breakout signifikan. Indikator ATR secara dinamis menentukan level breakout, badan candle menyaring false breakout. Parameter Length memberikan fleksibilitas untuk menyesuaikan periode strategi. Strategi ini cocok untuk melacak tren jangka menengah hingga panjang, tetapi perlu diperhatikan risiko trading breakout dan optimasi parameter.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1