Strategi Tren Osilasi Saluran Bollinger Bands dengan Pembalikan

Ikhtisar

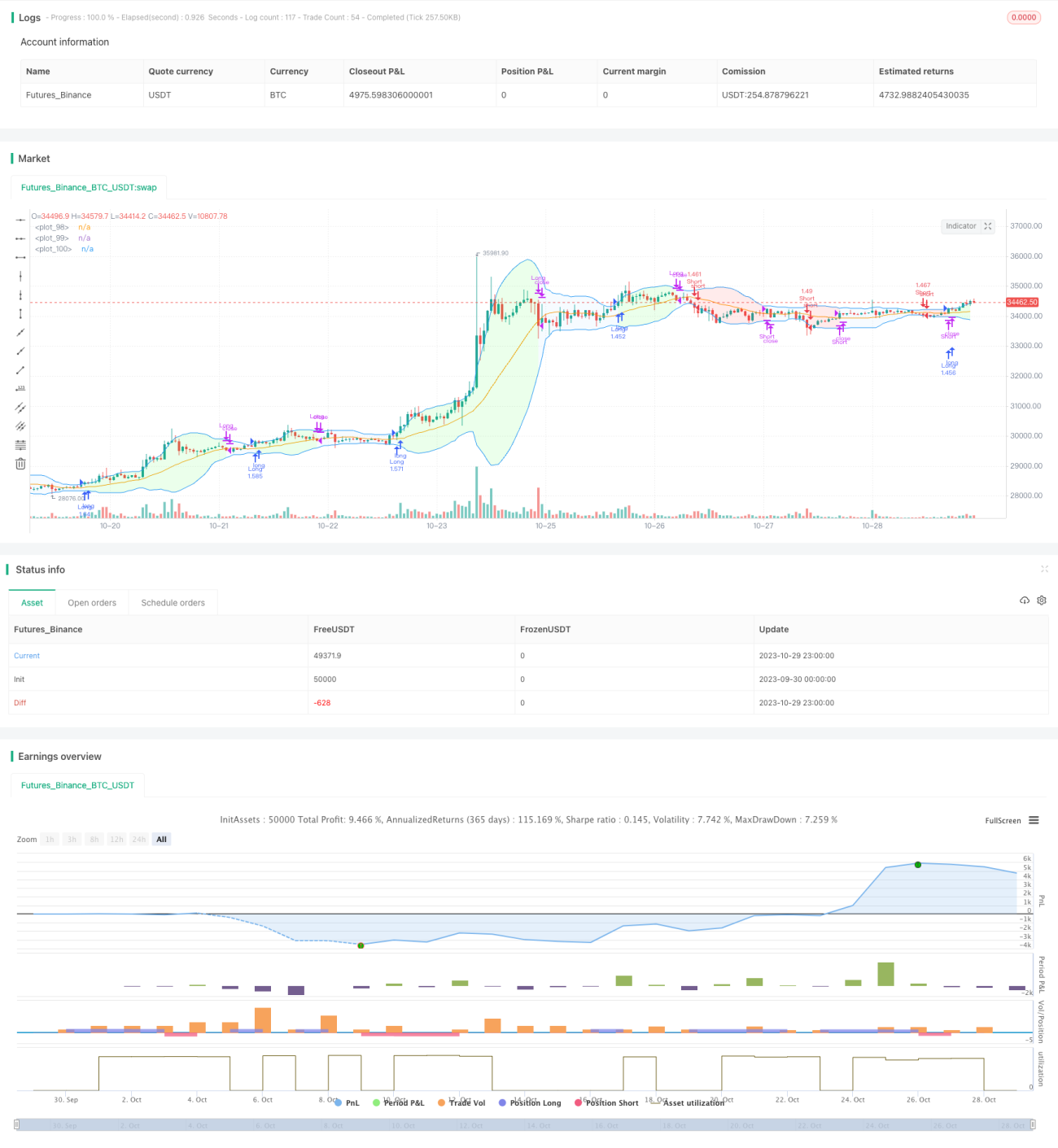

Ini adalah strategi tren osilasi pembalikan berdasarkan Bollinger Bands. Strategi ini menggunakan pita atas dan bawah Bollinger Bands sebagai penentu tren, dan mencari peluang masuk saat harga mendekati batas pita untuk mengambil posisi pembalikan.

Prinsip Strategi

Strategi ini menggunakan indikator Bollinger Bands sebagai indikator teknis utama. Bollinger Bands terdiri dari rata-rata bergerak n-hari dan rentang fluktuasi atas dan bawahnya. Pita atas Bollinger Bands = rata-rata bergerak n-hari + m × deviasi standar n-hari, pita bawah Bollinger Bands = rata-rata bergerak n-hari - m × deviasi standar n-hari. Di sini n dan m adalah parameter.

Ketika harga mendekati pita atas, ini menunjukkan bahwa saat ini sedang dalam tren naik, tetapi mungkin menyentuh puncak dan berbalik; ketika harga mendekati pita bawah, ini menunjukkan bahwa saat ini sedang dalam tren turun, tetapi mungkin menyentuh dasar dan berbalik. Jika pada saat itu terjadi penembusan efektif pita atas atau bawah Bollinger Bands, maka pembalikan mungkin dimulai.

Aturan trading spesifik dari strategi ini adalah sebagai berikut:

-

Ketika harga penutupan lebih besar dari pita atas Bollinger Bands, lakukan entry long (beli); ketika harga penutupan lebih kecil dari pita bawah Bollinger Bands, lakukan entry short (jual).

-

Take profit dan stop loss didasarkan pada sinyal rata-rata bergerak n-hari. Ketika harga penutupan posisi long turun di bawah rata-rata bergerak n-hari, lakukan exit take profit; ketika harga penutupan posisi short naik di atas rata-rata bergerak n-hari, lakukan exit stop loss.

-

Menggunakan volume trading tetap, dengan nilai tetap setiap kali transaksi.

-

Menggunakan metode manajemen modal dengan rasio tetap, menetapkan rasio untung/rugi tetap dan besaran penyesuaian order. Ketika keuntungan mencapai rasio tetap, tingkatkan ukuran posisi sesuai besaran tetap; ketika mengalami kerugian, kurangi ukuran posisi.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Menggunakan pita Bollinger Bands untuk menentukan arah tren, menerapkan strategi trading kontra-tren, masuk pada titik waktu di mana harga mungkin berbalik, menghindari sebagian besar osilasi, dan meningkatkan rasio kemenangan.

-

Rata-rata bergerak sebagai sinyal take profit dan stop loss relatif andal, dapat mengunci sebagian besar keuntungan.

-

Strategi volume trading tetap sederhana dan mudah diimplementasikan, tidak memerlukan perhitungan rumit.

-

Strategi manajemen modal dengan rasio tetap dapat memperbesar keuntungan melalui penyesuaian posisi sambil mengendalikan risiko.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko:

-

Ada kemungkinan sinyal yang salah dari penentuan Bollinger Bands, mungkin mengalami kerugian dengan mengambil posisi berlawanan arah dalam suatu tren.

-

Keterlambatan rata-rata bergerak dapat menyebabkan take profit yang tidak cukup optimal.

-

Volume trading tetap tidak dapat menyesuaikan posisi berdasarkan kondisi pasar, sehingga terdapat masalah posisi terlalu besar atau terlalu kecil.

-

Metode manajemen modal dengan rasio tetap memiliki amplitudo penyesuaian posisi yang besar, yang dapat memperbesar kerugian.

Penanganan: Optimalkan parameter Bollinger Bands untuk meningkatkan akurasi sinyal; kombinasikan dengan indikator lain untuk menentukan tren; kurangi ukuran posisi tetap secara tepat; kurangi amplitudo penyesuaian posisi dari manajemen modal dengan rasio tetap.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Optimalkan parameter Bollinger Bands, seperti menyesuaikan nilai n dan m, untuk meningkatkan akurasi penentuan pita Bollinger Bands.

-

Tambahkan indikator lain untuk penentuan, seperti MACD, KD, dll., untuk menghindari sinyal salah dari Bollinger Bands.

-

Ubah volume trading tetap menjadi volume trading dinamis, sesuaikan posisi secara fleksibel berdasarkan kondisi pasar.

-

Kurangi amplitudo penyesuaian posisi dari manajemen modal dengan rasio tetap, optimalkan kurva modal.

-

Tambahkan strategi stop loss, seperti trailing stop, breakout stop, dll., untuk lebih mengendalikan risiko.

-

Lakukan optimasi parameter, optimalkan kombinasi parameter secara otomatis, cari parameter terbaik untuk mengoptimalkan strategi.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pembalikan Bollinger Bands yang cukup khas. Strategi ini menggunakan Bollinger Bands untuk menentukan titik pembalikan tren, dengan rata-rata bergerak sebagai acuan take profit dan stop loss, serta volume trading tetap dan manajemen modal dengan rasio tetap untuk mengendalikan risiko. Dibandingkan dengan strategi Bollinger Bands tradisional, sebagai strategi pembalikan, secara teoritis strategi ini dapat menghindari sebagian osilasi dan meningkatkan probabilitas keuntungan. Namun, karena indikator seperti Bollinger Bands dan rata-rata bergerak memiliki kekurangan sendiri, dalam penerapan praktis masih perlu dioptimalkan lebih lanjut agar strategi dapat diparameterisasi dan mengurangi risiko trading.

- 1