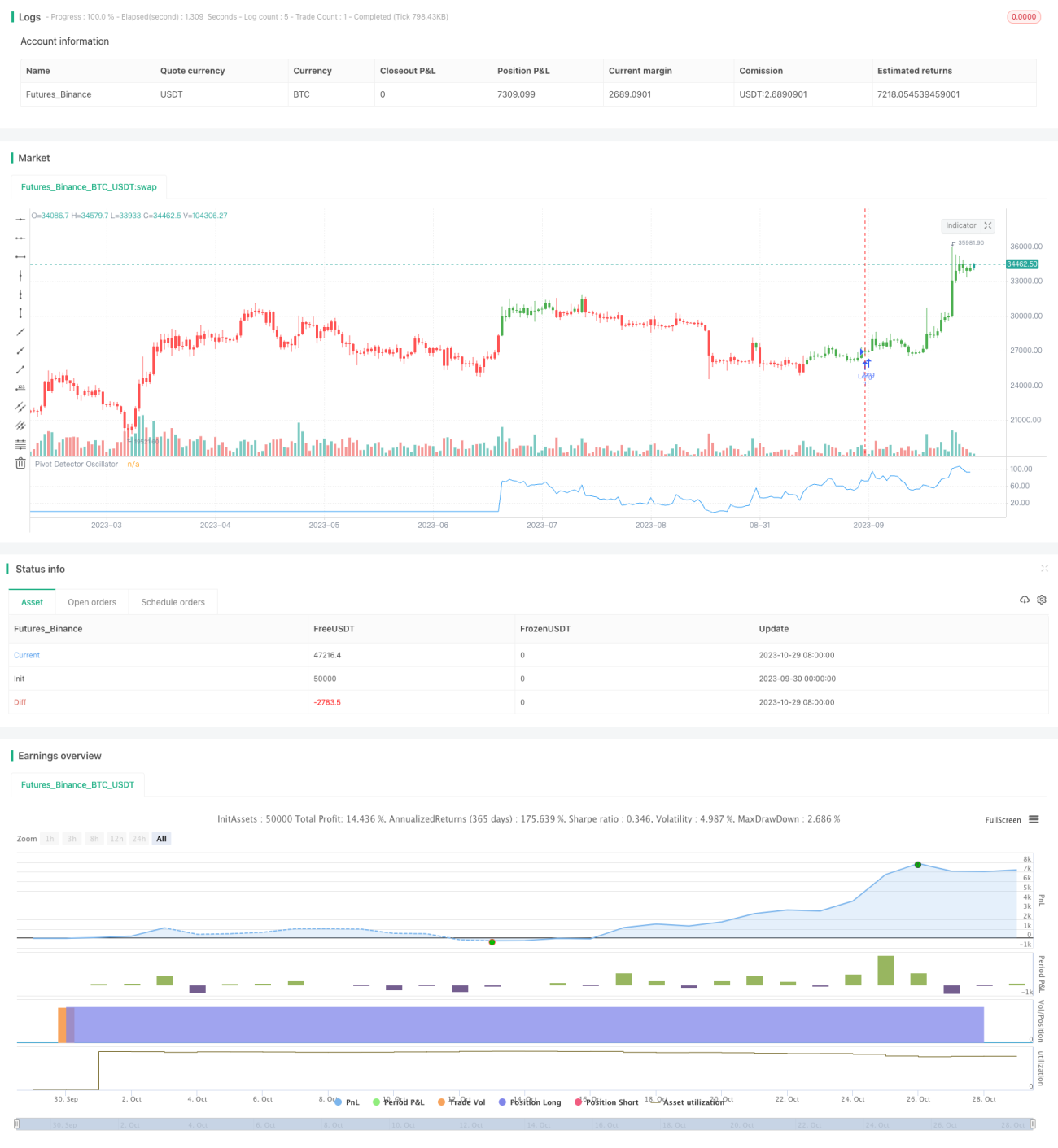

Strategi Manipulasi Tren Berdasarkan Indikator Pivot

Ringkasan

Strategi ini didasarkan pada indikator pivot, yang digunakan untuk menentukan arah tren saat ini, dan dikombinasikan dengan indikator RSI untuk melakukan manuver kebalikan guna mengejar tren.

Prinsip Strategi

Strategi ini menggunakan SMA (Simple Moving Average) dan RSI (Relative Strength Index) untuk membangun indikator pivot. Metode perhitungan spesifiknya adalah sebagai berikut:

- Hitung SMA periode N.

- Hitung indikator RSI periode M.

- Ketika harga penutupan lebih tinggi dari SMA, indikator pivot = (RSI - 35) / (85 - 35).

- Ketika harga penutupan lebih rendah dari SMA, indikator pivot = (RSI - 20) / (70 - 20).

- Tentukan arah tren berdasarkan nilai indikator pivot:

- Indikator pivot > 50 = bullish.

- Indikator pivot < 50 = bearish.

Berdasarkan sinyal indikator pivot, dilakukan manuver kebalikan, yaitu mengambil posisi short saat bullish, dan long saat bearish, untuk mengejar arah tren.

Kunci dari strategi ini adalah menggunakan indikator pivot untuk menentukan arah tren, kemudian melakukan manuver kebalikan, sehingga dapat mengikuti tren pasar.

Analisis Kelebihan

Strategi ini memiliki kelebihan utama sebagai berikut:

- Akurasi penentuan tren dengan indikator pivot. Indikator pivot mempertimbangkan rata-rata bergerak dan indikator RSI secara bersamaan, sehingga dapat menentukan titik balik tren dengan cukup akurat.

- Strategi manuver kebalikan efektif untuk mengejar tren. Ketika terjadi pembalikan tren, strategi ini segera melakukan operasi kebalikan untuk mengikuti pergerakan tren.

- Parameter RSI dapat diatur untuk menyesuaikan sensitivitas strategi. Semakin kecil parameter RSI, semakin sensitif terhadap perubahan pasar, sehingga parameter dapat disesuaikan untuk pasar yang berbeda.

- Periode SMA dapat disesuaikan secara fleksibel, beradaptasi dengan analisis tren pada kerangka waktu yang berbeda.

- Arah long/short dapat diubah, beradaptasi dengan arah pasar yang berbeda.

- Efisiensi penggunaan modal tinggi, tidak membutuhkan modal besar untuk mendapatkan keuntungan yang baik.

Analisis Risiko

Strategi ini juga memiliki risiko tertentu:

- Risiko kesalahan penilaian indikator pivot. Mungkin terjadi divergensi yang menyebabkan kesalahan dalam pengambilan keputusan.

- Risiko kerugian yang lebih besar pada strategi manuver kebalikan, sehingga diperlukan kontrol stop loss yang ketat.

- Ketika tren sedang kuat, tidak dapat segera membalikkan operasi, sehingga mungkin kehilangan momentum tren.

- Pengaturan parameter yang tidak tepat dapat menyebabkan strategi terlalu sensitif atau lamban.

- Frekuensi trading yang tinggi membuat biaya transaksi menjadi beban yang cukup besar.

Langkah-langkah manajemen risiko yang sesuai:

- Mengatur periode rata-rata bergerak secara wajar untuk menghindari kesalahan penilaian.

- Menerapkan stop loss yang ketat untuk mengontrol kerugian per transaksi.

- Menggunakan pembukaan posisi secara bertahap untuk mengurangi risiko.

- Melakukan pengujian optimalisasi parameter untuk memilih kombinasi parameter yang paling sesuai dengan strategi ini.

- Mengoptimalkan strategi stop loss untuk mengurangi kerugian.

Arah Optimalisasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimasi parameter indikator, memilih kombinasi parameter terbaik. Hal ini dapat dilakukan melalui backtesting berulang untuk menentukan parameter optimal.

- Optimasi strategi stop loss. Dapat menggunakan stop loss dinamis seperti trailing stop berdasarkan volatilitas atau stop loss bergerak.

- Menggabungkan indikator lain untuk memfilter sinyal. Dapat menambahkan indikator seperti MACD, KDJ untuk menghindari sinyal palsu.

- Menggunakan metode pembelajaran mesin untuk optimasi otomatis. Gunakan algoritma evolusi, penguatan pembelajaran, dll., untuk secara otomatis menemukan parameter optimal.

- Menggabungkan hubungan harga-volume untuk menentukan waktu entry. Misalnya, hanya mempertimbangkan entry saat volume perdagangan meningkat secara tiba-tiba.

- Menggunakan stop loss berbasis model. Membangun model pergerakan harga saham untuk melakukan stop loss dinamis.

- Menggunakan data frekuensi tinggi untuk optimalisasi stop loss.

Kesimpulan

Strategi ini menggunakan indikator pivot untuk menentukan arah tren dan mengadopsi mode manuver kebalikan untuk mengejar tren, sehingga secara efektif dapat melacak arah pergerakan pasar. Kelebihannya adalah akurat, fleksibel, dan efisien dalam penggunaan modal. Namun, strategi ini juga memiliki risiko kesalahan penilaian dan kerugian tertentu. Melalui optimalisasi parameter, optimalisasi stop loss, dan cara lainnya, profitabilitas dan stabilitas strategi dapat lebih ditingkatkan. Strategi ini termasuk dalam strategi trading kuantitatif yang cukup umum, dengan kerangka berpikir yang jelas dan layak untuk diteliti lebih lanjut.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/10/2017

// The Pivot Detector Oscillator, by Giorgos E. Siligardos- 1