Strategi Poligon Moving Average

Gambaran Umum

Strategi Poligon Rata-Rata Bergerak adalah strategi pelacakan tren yang membangun poligon menggunakan beberapa rata-rata bergerak dengan periode berbeda, dan menggunakan penembusan poligon sebagai sinyal perdagangan. Strategi ini mempertimbangkan beberapa faktor jangka waktu secara komprehensif, sehingga dapat menyaring kebisingan pasar secara efektif dan menangkap tren utama.

Prinsip Strategi

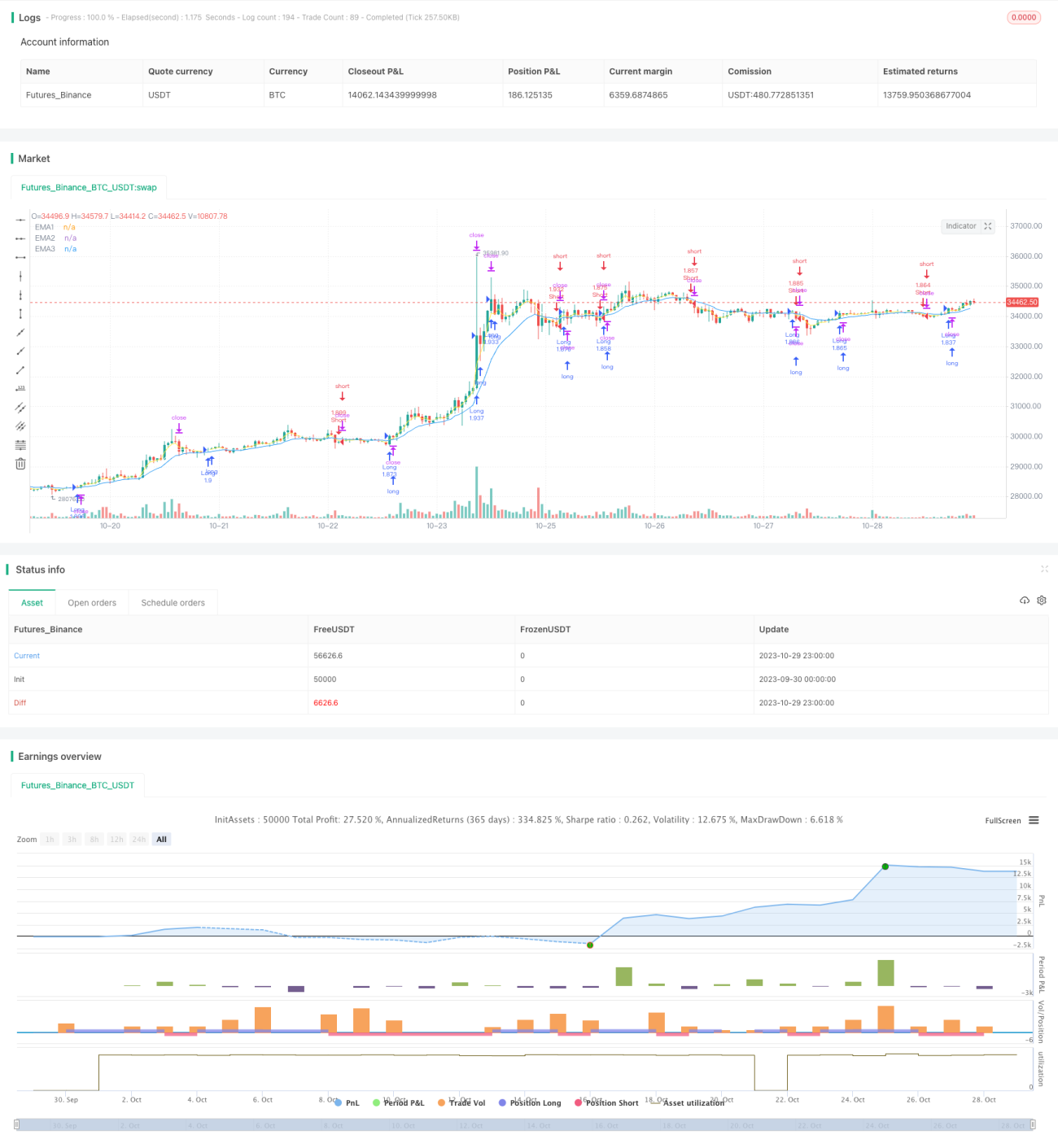

Strategi ini menggunakan EMA dengan periode berbeda sebagai input, misalnya EMA 3 periode, 7 periode, dan 13 periode, yang digambar pada grafik harga untuk membentuk saluran poligon. Ketika harga menembus ke atas beberapa EMA, sinyal beli dihasilkan; ketika harga menembus ke bawah beberapa EMA, sinyal jual dihasilkan. Dengan cara ini, banyak penembusan palsu dapat dikesampingkan.

Dalam kode, sinyal penembusan ke atas ditentukan oleh close>ema1 and ema1>ema2 and ema2>ema3, dan sinyal penembusan ke bawah ditentukan oleh close<ema1 and ema1<ema2 and ema2<ema3. Saat menetapkan kondisi beli/jual, kondisi waktu time_cond ditambahkan untuk membatasi rentang backtest. Saat menjalankan operasi beli/jual, trailing stop digunakan untuk melindungi laba.

Keunggulan Strategi

Keunggulan terbesar dari strategi ini adalah kemampuannya untuk menangkap arah tren utama secara efektif, menggunakan mekanisme penyaringan yang dibangun dari beberapa rata-rata bergerak untuk menghindari pengaruh kebisingan jangka pendek pasar dan mengurangi sinyal palsu. Trailing stop memungkinkan strategi ini untuk memotong kerugian tepat waktu dan melindungi laba.

Risiko dan Solusinya

Risiko utama dari strategi ini adalah ketidakmampuan untuk menentukan titik balik tren, sehingga dapat menyebabkan kerugian saat terjadi pembalikan tren. Selain itu, pengaturan kombinasi rata-rata bergerak yang tidak tepat dapat menyebabkan frekuensi perdagangan yang terlalu tinggi atau keterlambatan sinyal. Risiko dapat dikurangi dengan mengoptimalkan parameter kombinasi rata-rata bergerak, menambahkan indikator lain untuk mendeteksi pembalikan, memperlonggar rentang stop loss, dan lain-lain.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Mengoptimalkan parameter periode rata-rata bergerak untuk menemukan kombinasi parameter terbaik.

-

Menambahkan indikator sinyal pembalikan pada titik balik tren, seperti RSI, MACD, dll., agar dapat keluar dari posisi tepat waktu untuk memotong kerugian.

-

Mengoptimalkan rentang stop loss dan nilai offset dari trailing stop untuk mengurangi kemungkinan stop loss tersentuh.

-

Mengoptimalkan parameter untuk berbagai instrumen guna meningkatkan adaptabilitas strategi.

Kesimpulan

Secara keseluruhan, Strategi Poligon Rata-Rata Bergerak adalah strategi pelacakan tren yang andal dan efektif. Keunggulan terbesarnya adalah menangkap arah tren utama sambil menyaring kebisingan secara signifikan. Namun, strategi ini juga memiliki kelemahan dalam mengidentifikasi pembalikan. Kita dapat meningkatkan kinerja strategi melalui optimasi parameter, penambahan indikator bantu, dan metode lainnya. Strategi ini cocok untuk instrumen dengan tren yang cukup jelas; jika digunakan dengan tepat, dapat menghasilkan keuntungan perdagangan yang stabil.

- 1