Strategi Pengikut Tren Saluran Harga

Strategi Puling

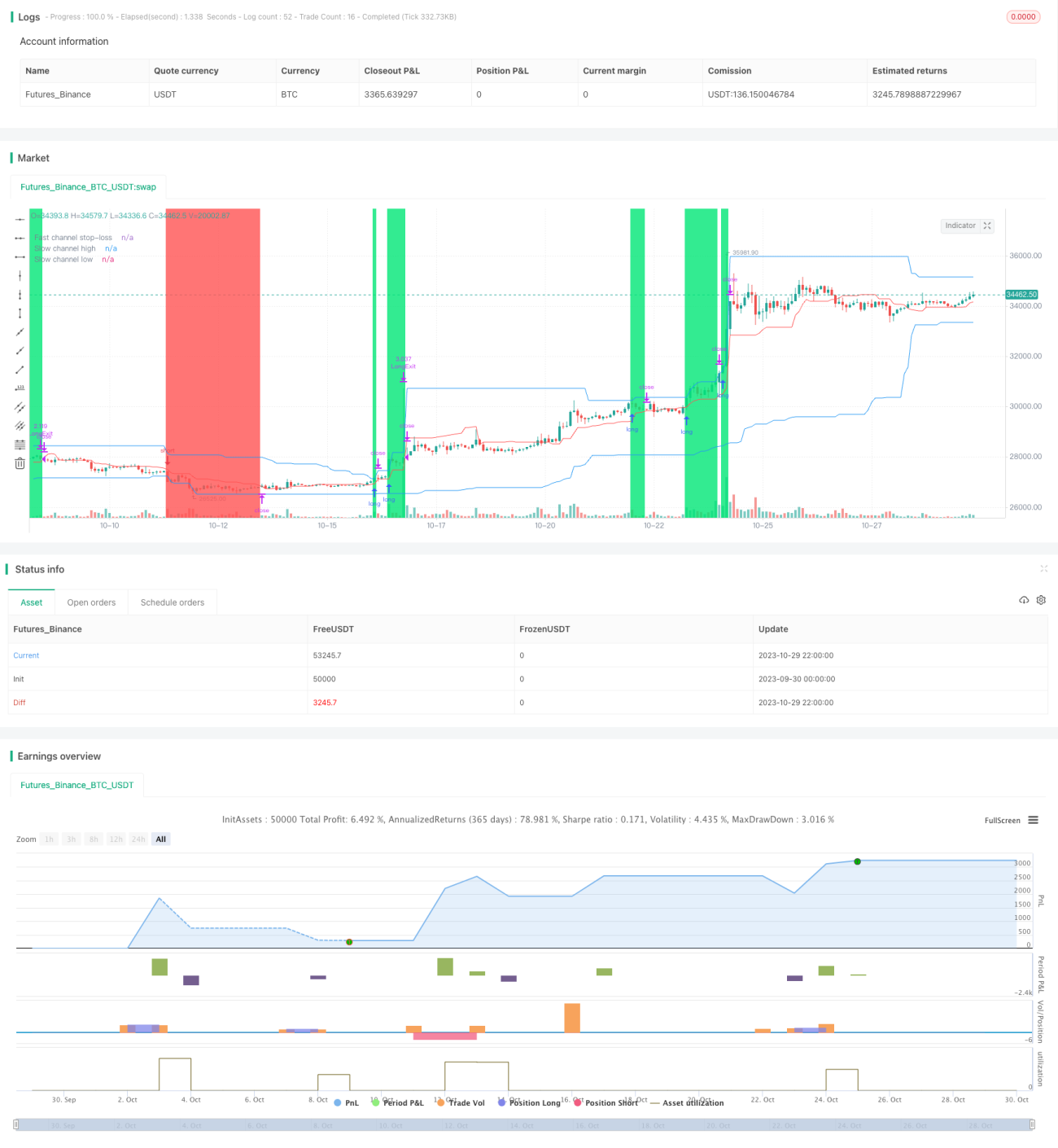

Ikhtisar

Strategi Puling adalah strategi pengikut tren yang berbasis pada saluran harga. Strategi ini menggunakan saluran Donchian cepat dan lambat untuk mengidentifikasi arah tren, dan melakukan pembelian saat harga turun (buy the dip) serta penjualan saat harga naik (sell the rally) ketika terjadi pullback. Kelebihan strategi ini adalah dapat mengikuti tren secara otomatis, serta melakukan stop loss dan membuka posisi terbalik tepat waktu saat tren berubah. Namun, terdapat risiko drawdown dan titik stop loss yang terlalu dekat.

Prinsip Strategi

Strategi ini pertama-tama menetapkan periode saluran cepat sebanyak 20 lilin, dan periode saluran lambat sebanyak 50 lilin. Saluran cepat digunakan untuk menetapkan harga stop loss, sedangkan saluran lambat digunakan untuk menentukan arah tren dan momen masuk.

Strategi pertama-tama menghitung harga tertinggi dan terendah dari saluran cepat, dan mengambil garis tengahnya sebagai garis stop loss. Pada saat yang sama, ia menghitung harga tertinggi dan terendah dari saluran lambat, dengan batas atas dan bawah saluran sebagai garis masuk.

Ketika harga menembus batas atas saluran lambat, maka lakukan posisi long; ketika harga menembus batas bawah saluran lambat, maka lakukan posisi short. Setelah masuk, titik stop loss ditempatkan pada garis tengah saluran cepat.

Dengan demikian, saluran lambat menentukan arah tren utama, sementara saluran cepat melacak breakout dalam rentang kecil untuk menentukan titik stop loss. Ketika tren utama berbalik, harga akan terlebih dahulu menembus garis stop loss saluran cepat, sehingga terjadi stop loss.

Kelebihan Strategi

-

Mengikuti tren secara otomatis, dengan stop loss yang tepat waktu. Menggunakan struktur saluran ganda, secara otomatis dapat mengikuti tren dan segera melakukan stop loss saat tren berbalik.

-

Masuk posisi saat pullback, memiliki efek penyaringan tren tertentu. Hanya membuka posisi ketika harga menembus batas saluran, sehingga dapat menyaring sebagian breakout palsu yang tidak bersifat tren.

-

Risiko terkendali. Jarak stop loss yang relatif dekat dapat mengontrol kerugian per transaksi.

Risiko Strategi

-

Drawdown yang cukup besar. Strategi pengikut tren dapat mengalami drawdown yang signifikan, sehingga perlu kesiapan mental.

-

Titik stop loss terlalu dekat. Periode saluran cepat yang pendek menyebabkan jarak stop loss yang dekat, sehingga mudah terkena jebakan. Periode saluran cepat dapat diperpanjang sedikit.

-

Mudah menghasilkan terlalu banyak transaksi. Struktur saluran ganda menghasilkan banyak titik beli dan jual, sehingga perlu mengontrol ukuran posisi secara wajar.

Arah Optimalisasi

-

Menambahkan kondisi penyaringan sebelum membuka posisi. Indikator seperti volatilitas dapat ditambahkan ke dalam kondisi pembukaan posisi untuk menyaring breakout yang tidak memiliki tren kuat.

-

Mengoptimalkan parameter periode saluran. Dapat mencari kombinasi parameter saluran optimal melalui metode yang lebih sistematis.

-

Menggabungkan pengambilan keputusan dari beberapa kerangka waktu. Dapat menentukan tren utama pada kerangka waktu yang lebih tinggi, dan melakukan transaksi spesifik pada kerangka waktu yang lebih rendah.

-

Menyesuaikan jarak stop loss secara dinamis. Jarak stop loss dapat disesuaikan secara dinamis berdasarkan tingkat volatilitas pasar.

Ringkasan

Secara keseluruhan, Strategi Puling adalah strategi pengikut tren yang cukup standar. Strategi ini menggunakan saluran harga untuk menentukan arah tren, dan menetapkan stop loss untuk mengendalikan risiko. Strategi ini memiliki beberapa keunggulan, namun juga memiliki masalah drawdown dan titik stop loss yang terlalu dekat. Dengan mengoptimalkan parameter saluran, menambahkan kondisi penyaringan, dan metode lainnya, hasil strategi yang lebih baik dapat diperoleh. Namun perlu diingat, strategi pengikut tren memerlukan mentalitas yang kuat dari trader, sehingga harus siap secara mental menghadapi drawdown.

- 1