Strategi Trading Sistem Momentum yang Melampaui Indikator

Gambaran Umum

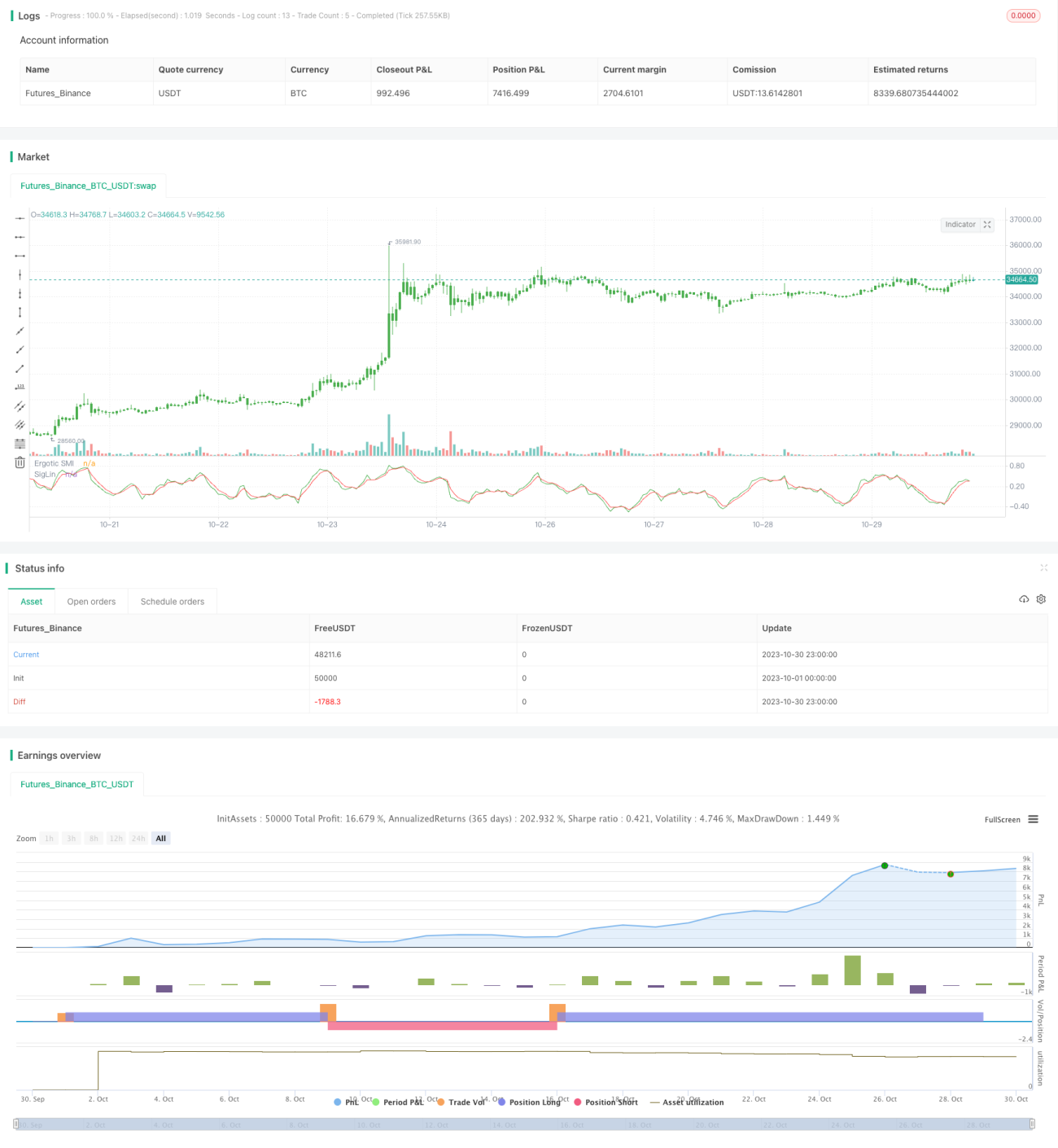

Strategi ini membangun sistem pelacakan tren berdasarkan Indikator SMI (Stochastic Momentum Index) dan Garis Ergotic (Ergotic Line), menggabungkan moving average cepat dan moving average lambat untuk membentuk sinyal beli/jual. Ini adalah strategi sistem momentum dengan frekuensi perdagangan tinggi.

Prinsip Strategi

Strategi ini terutama membangun sinyal perdagangan berdasarkan Indikator SMI dan Garis Ergotic.

Indikator SMI dihitung berdasarkan kecepatan perubahan harga, dengan menghitung selisih antara dua exponential moving average (EMA) periode berbeda dibagi dengan selisih absolut. Rumus perhitungannya adalah:

SMI = (Fast EMA - Slow EMA) / Abs(Fast EMA - Slow EMA)

Di mana Fast EMA adalah exponential moving average periode pendek, dan Slow EMA adalah exponential moving average periode panjang.

Dengan menghitung kecepatan perubahan harga, SMI dapat menentukan perubahan tren pasar. Ketika SMI menembus di atas 0, itu adalah sinyal bullish, sebaliknya sinyal bearish.

Garis Ergotic adalah exponential moving average dari SMI, yang dapat digunakan untuk menghasilkan sinyal perdagangan. Ketika SMI menembus di atas Garis Ergotic, itu adalah sinyal beli; ketika SMI menembus di bawah Garis Ergotic, itu adalah sinyal jual.

Dengan menggabungkan SMI dan Garis Ergotic, strategi ini membentuk sistem pelacakan tren tanpa jeda (lag-free), yang merupakan strategi sistem momentum dengan frekuensi perdagangan tinggi.

Keunggulan Strategi

- Penentuan tren berdasarkan kecepatan perubahan harga, sensitif terhadap perubahan tren.

- Garis Ergotic menyaring sinyal palsu dari indikator SMI, membentuk sinyal perdagangan yang lebih andal.

- Menggunakan struktur jalur ganda, sinyal beli/jual jelas.

- Frekuensi perdagangan tinggi, mampu menangkap pergerakan harga cepat dalam tren.

- Tanpa jeda, mampu menangkap titik balik dengan cepat.

Risiko Strategi

- Sebagai sistem momentum, terdapat risiko stop loss yang besar dalam kondisi pasar sideways (ranging).

- Pengaturan jalur ganda yang tidak tepat dapat menyebabkan sinyal terlalu sering, mengakibatkan overtrading.

- Pengaturan parameter periode pendek yang tidak tepat dapat menghasilkan banyak sinyal palsu.

- Tidak mempertimbangkan arah tren tingkat lebih tinggi, mungkin melawan tren (counter-trend).

- Aturan stop loss harus dipatuhi dengan ketat, jika tidak kerugian dapat memburuk.

Untuk mengatasi risiko, dapat dipertimbangkan optimalisasi pada aspek berikut:

- Optimalkan parameter jalur ganda untuk mengurangi probabilitas sinyal palsu.

- Gabungkan filter tren untuk menghindari perdagangan melawan tren.

- Tambahkan strategi stop loss untuk mengontrol kerugian per transaksi.

Arah Optimalisasi Strategi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

- Optimalkan parameter moving average cepat dan lambat untuk menemukan kombinasi parameter optimal.

- Uji input harga yang berbeda, seperti harga pembukaan, tertinggi, terendah, dll.

- Tambahkan algoritma machine learning untuk mengoptimalkan parameter secara otomatis.

- Gabungkan indikator tren sebagai filter untuk menghindari perdagangan melawan tren.

- Tambahkan strategi stop loss untuk mengontrol kerugian per transaksi secara ketat.

- Pertimbangkan faktor seperti jumlah transaksi atau rasio risk-reward untuk menghindari overtrading.

- Uji kesesuaian pada berbagai instrumen untuk menemukan instrumen terbaik.

- Eksplorasi kombinasi dengan indikator lain untuk membentuk sistem perdagangan yang lebih lengkap.

Kesimpulan

Strategi ini membangun sistem pelacakan tren tanpa jeda berdasarkan Indikator SMI dan Garis Ergotic, membentuk sinyal perdagangan yang jelas melalui jalur ganda. Ini adalah strategi momentum dengan frekuensi perdagangan tinggi. Keunggulannya adalah cepat menangkap perubahan tren, sedangkan kelemahannya adalah rentan terhadap overtrading dan perdagangan melawan tren. Kita dapat meningkatkannya melalui optimalisasi parameter, strategi stop loss, filter tren, dll., untuk menjadikannya sistem perdagangan kuantitatif yang lebih sempurna.

/*backtest

start: 2023-10-01 00:00:00

end: 2023-10-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/11/2017

// The SMI Ergodic Indicator is the same as the True Strength Index (TSI) developed by - 1