Strategi Pengikut Tren Bollinger Bands dan Rata-rata Bergerak Ganda

Gambaran Umum

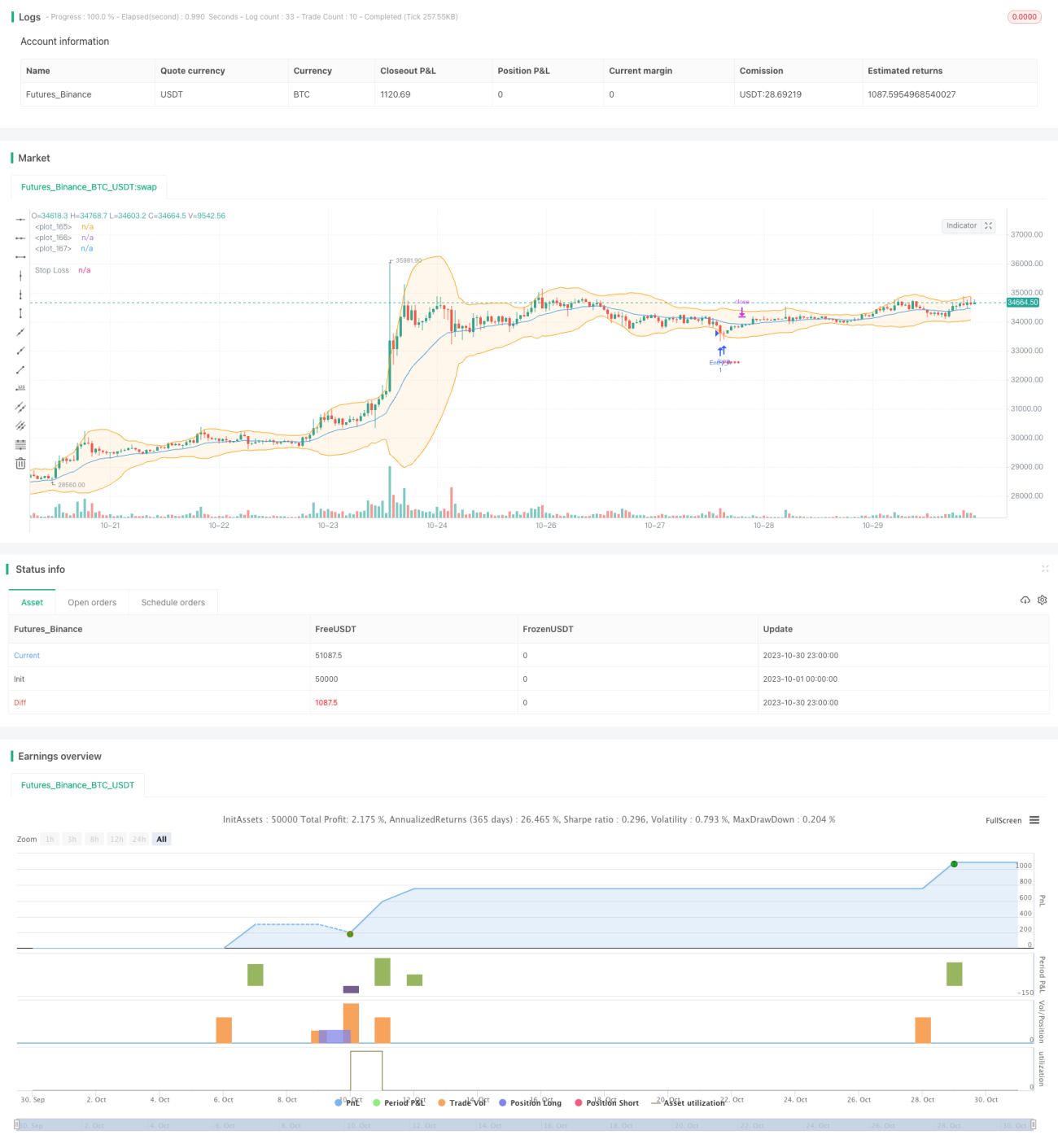

Strategi ini menggunakan dua rata-rata bergerak dari Bollinger Bands untuk membuat keputusan perdagangan berdasarkan tren. Dengan memanfaatkan kontraksi dan ekspansi pita atas dan bawah Bollinger Bands, strategi ini mendeteksi perubahan tren, membeli di dekat pita bawah dan menjual di dekat pita atas, sehingga membeli rendah dan menjual tinggi untuk mengambil keuntungan.

Prinsip Strategi

Strategi ini secara bersamaan menerapkan dua versi Bollinger Bands: Bollinger Bands sederhana dan Bollinger Bands yang ditingkatkan.

Bollinger Bands sederhana menggunakan SMA harga penutupan untuk menghitung pita tengah, sedangkan Bollinger Bands yang ditingkatkan menggunakan EMA harga penutupan untuk menghitung pita tengah.

Pita atas dan bawah dihitung dengan rumus pita tengah ± N kali standar deviasi.

Strategi ini menilai tren berdasarkan jarak (spread) antara pita atas dan bawah Bollinger Bands. Ketika spread lebih kecil dari ambang batas yang ditentukan, ini menandakan bahwa pasar sedang memasuki wilayah tren, sehingga perdagangan mengikuti tren dapat dilakukan.

Secara spesifik, ketika harga mendekati pita bawah, lakukan posisi beli (long), dan ketika harga mendekati pita atas, tutup posisi jual. Metode stop loss berupa persentase tetap, dan secara opsional dapat diaktifkan trailing stop.

Target keuntungan tergantung pada apakah penutupan posisi dilakukan di dekat pita tengah atau pita atas.

Strategi ini juga dapat diatur untuk hanya menjual ketika sudah pasti untung, untuk mencegah kerugian.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

-

Kombinasi dua Bollinger Bands meningkatkan efisiensi pengambilan keputusan

Dengan menerapkan Bollinger Bands sederhana dan yang ditingkatkan, kita dapat membandingkan efektivitas keduanya dan memilih versi yang lebih unggul, sehingga meningkatkan efisiensi pengambilan keputusan. -

Menilai kekuatan tren berdasarkan lebar saluran Bollinger Bands

Ketika saluran Bollinger Bands menyempit, ini menandakan pasar memasuki fase tren, sehingga perdagangan mengikuti tren memiliki probabilitas keberhasilan yang lebih tinggi. -

Metode take profit dan stop loss yang fleksibel

Menggunakan stop loss persentase tetap untuk mengendalikan kerugian per transaksi. Selain itu, dapat memilih take profit di dekat pita tengah atau pita atas, serta mengaktifkan trailing stop untuk mengunci lebih banyak keuntungan. -

Mekanisme perlindungan untuk mencegah kerugian

Hanya menjual ketika sudah pasti untung dapat mencegah kerugian membesar.

Analisis Risiko

Strategi ini juga mengandung risiko sebagai berikut:

-

Risiko drawdown

Perdagangan mengikuti tren itu sendiri memiliki risiko drawdown, memerlukan tekanan psikologis untuk menahan kerugian beruntun. -

Risiko pasar sideways

Ketika saluran Bollinger Bands cukup lebar, ini menandakan pasar mungkin memasuki fase sideways, sehingga kinerja strategi ini kurang baik. Perdagangan perlu dihentikan sementara hingga tren terbentuk kembali. -

Risiko stop loss tersentuh

Stop loss persentase tetap mungkin terlalu agresif, sehingga perlu disesuaikan dengan metode stop loss yang lebih moderat seperti stop loss berbasis ATR.

Arah Optimasi

Strategi ini dapat dioptimalkan dari aspek berikut:

-

Optimasi parameter Bollinger Bands

Dapat diuji parameter rata-rata bergerak dan kelipatan standar deviasi yang berbeda untuk menemukan kombinasi parameter Bollinger Bands yang lebih cocok untuk berbagai pasar. -

Menambahkan filter dari indikator lain

Berdasarkan sinyal Bollinger Bands, dapat ditambahkan filter dari indikator seperti MACD, KD, dll., untuk mengurangi perdagangan di pasar sideways. -

Optimasi strategi take profit dan stop loss

Dapat diuji berbagai metode trailing stop, atau mengoptimalkan titik stop loss berdasarkan indikator seperti amplitudo atau ATR. -

Optimasi manajemen modal

Optimasi manajemen posisi per transaksi, dan uji berbagai strategi penambahan posisi.

Kesimpulan

Strategi ini mengintegrasikan keunggulan indikator Bollinger Bands ganda, menilai kekuatan tren berdasarkan lebar saluran Bollinger Bands, dan melakukan perdagangan mengikuti tren dengan membeli rendah dan menjual tinggi selama periode tren. Pada saat yang sama, dilengkapi mekanisme stop loss yang ilmiah untuk mengendalikan risiko. Strategi ini dapat ditingkatkan stabilitasnya melalui optimasi parameter dan penambahan filter dari indikator lain.

- 1